Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Người ta vẫn nói, mọi chính sách đều mang tính cục bộ. Liệu điều này có đúng với kinh tế không? Trong quá khứ thì không hẳn vậy. Nhưng hiện tại, điều này ngày càng đúng.

Tác giả: Tom Orlik

27 tháng 11, 2024 lúc 4:57 PM

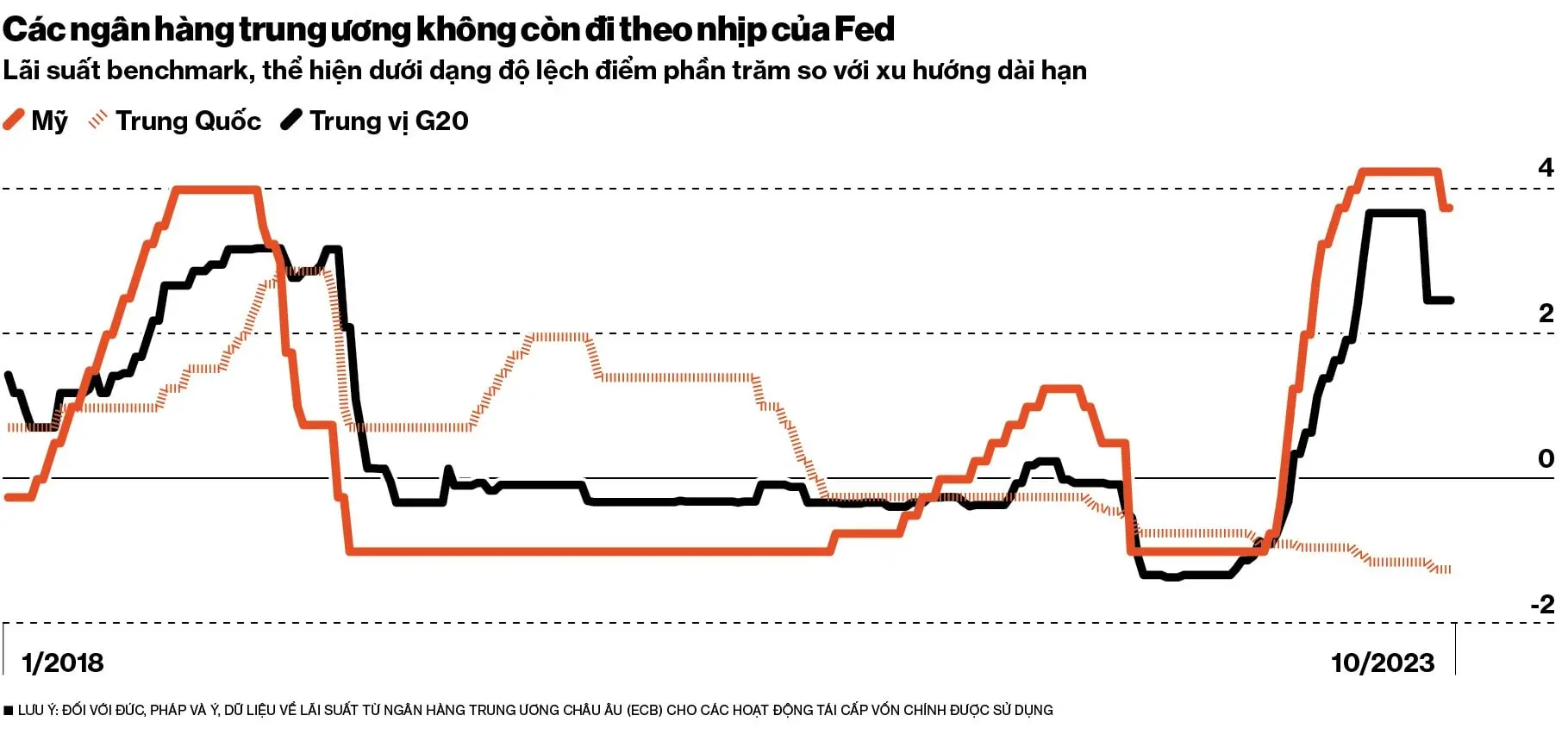

Hãy nhớ lại thập niên 1990 và đầu những năm 2000 - thời kỳ toàn cầu hóa mạnh mẽ, và là giai đoạn mà sức mạnh kinh tế và quyền lực địa chính trị của Mỹ phát triển đơn cực. Thị trường chứng khoán trên toàn thế giới nhảy theo nhịp trống của Phố Wall. Các ngân hàng trung ương tiến hành mọi động thái theo cục Dự trữ liên bang Mỹ (Fed) hoặc phải đối mặt với hậu quả khi dòng tiền nóng đổ vào hoặc chạy ra, đặt tiền tệ và sự ổn định giá cả vào tình thế rủi ro. Các đồng minh của Mỹ được hưởng lợi từ việc tiếp cận thị trường, đầu tư và công nghệ của Mỹ, tất cả đều góp phần thúc đẩy sự thịnh vượng của những nước này. Các đối thủ của Mỹ phải chịu gánh nặng của các lệnh trừng phạt và kiểm soát xuất khẩu khiến họ bị cô lập, lạc hậu về công nghệ và nghèo đói. Số phận trái ngược của Liên Xô, một kẻ thù đã sụp đổ, và Trung Quốc, một người bạn (ít nhất là vào thời điểm đó) đã bùng nổ, là một ví dụ điển hình.

Chúng ta hãy xem xét tình hình hiện tại. Các nền kinh tế lớn đang ở những vị thế rất khác nhau. Ở Mỹ, vấn đề trong hai năm qua là lạm phát sau đại dịch. châu Âu cũng chịu ảnh hưởng tương tự, thậm chí còn tồi tệ hơn do cuộc chiến ở Ukraine, khiến nguồn cung cấp khí đốt giá rẻ của Nga bị cắt đứt. Ở Nhật Bản, lạm phát cao hơn lại là tin tốt - một dấu hiệu cho thấy nền kinh tế ì ạch của họ có thể đang hồi phục. Ở Trung Quốc, vấn đề không phải là giá cả quá cao mà là giá cả quá thấp.

Kết quả là, nhiều ngân hàng trung ương đang di chuyển ở các tốc độ khác nhau - thậm chí theo các hướng khác nhau. Fed đã chậm trễ trong việc nâng lãi suất khi lạm phát tăng vọt và do dự trong việc cắt lãi suất khi lạm phát suy giảm. Ngân hàng Trung ương châu Âu và ngân hàng Anh bắt đầu giảm lãi suất trước Fed, cũng như nhiều ngân hàng trung ương ở các thị trường mới nổi. Ngược lại, ở Trung Quốc, các nhà hoạch định chính sách đang vật lộn để ngăn chặn sự sụp đổ đang ngày càng lộ rõ của thị trường bất động sản và hỗ trợ thị trường chứng khoán. Còn đối với ngân hàng Nhật Bản, họ không cắt giảm mà đang tăng lãi suất.

Khi các lộ trình của ngân hàng trung ương phân kỳ, những điều kỳ lạ xảy ra. Hãy xem xét lịch sử gần đây của đồng yen. Đồng tiền của Nhật Bản đã sụt giảm mạnh trong nửa đầu năm, sau đó tăng vọt vào mùa Hè, rồi lại sụt giảm khi kỳ vọng về Fed và ngân hàng Nhật Bản di chuyển trên các quỹ đạo riêng biệt.

Sự biến động tiền tệ kéo theo những hậu quả. Đồng yen yếu hơn đồng nghĩa với lợi nhuận cao hơn cho các công ty Nhật Bản và một đợt tăng giá mạnh cho chỉ số Nikkei. Khi đồng yen mạnh lên, quá trình này diễn ra ngược lại - kích hoạt sự sụt giảm 12% cổ phiếu Nhật Bản chỉ trong một ngày vào tháng Tám. Đối với thị trường toàn cầu, giao dịch chênh lệch lãi suất đồng yen trị giá tới bốn ngàn tỉ đô la-tứclàkhi các nhà đầu tư vay với lãi suất thấp ở Nhật Bản và đầu tư vào tài sản có lợi nhuận cao ở nơi khác-đang trở thành một động lực chính. Khi đồng yen tăng giá khiến những món cược này không còn sinh lời, chúng bị tháo dỡ một cách vội vàng, gây tổn hại cho mọi thứ từ cổ phiếu Mỹ đến đồng peso Mexico và Bitcoin.

Fed không phải là tổ chức lâu đời duy nhất ở Washington đang phải đối mặt với ảnh hưởng toàn cầu giảm sút của nước Mỹ. Hãy để ý chính sách của Mỹ đối với Nga. Năm 2022, chính quyền Biden đã tung ra một loạt các lệnh trừng phạt nhằm làm tê liệt nền kinh tế chiến tranh của Vladimir Putin. Nhưng việc Ấn Độ mua dầu đã giúp Moscow duy trì nguồn tiền mặt dồi dào, xuất khẩu của Trung Quốc giúp nền công nghiệp Nga tiếp tục hoạt động, và đạn pháo của Triều Tiên giúp vũ khí của Putin không bị cạn kiệt. Kết quả là, vào năm 2024, Nga hướng tới một năm tăng trưởng 3,5%, và quân đội của họ tiếp tục tiến quân ở Ukraine.

Chuyện gì đang xảy ra? Thứ nhất, cấu trúc của nền kinh tế thế giới đã thay đổi, và Mỹ cùng các đồng minh chiếm tỉ trọng nhỏ hơn. Năm 1990, Mỹ chiếm 21% tổng sản phẩm quốc nội toàn cầu và nhóm G7 chiếm 50%. Đến năm 2024, tỉ trọng của họ đã giảm xuống còn 15% và 30%.

Thứ hai, những phần trọng yếu của thế giới đang chuyển dịch khỏi hệ thống vận hành do Mỹ thiết kế. Trước đây, G7 là nơi đưa ra các quyết định chủ chốt. Sau đó, với sự trỗi dậy của Trung Quốc và các thị trường mới nổi lớn khác, câu lạc bộ này được mở rộng thành nhóm G20. Giờ đây, những rạn nứt sâu sắc giữa Mỹ và châu Âu ở một bên và với Trung Quốc và Nga ở bên kia đã khiến G20 trở nên kém hiệu quả. Một thước đo cho thấy ảnh hưởng suy giảm của nó là sự nổi lên của các nhóm cạnh tranh như BRICS - ban đầu được coi là một danh mục để đầu tư, giờ đây đã biến thành một câu lạc bộ các quốc gia thực sự, với Brazil, Nga và các thành viên thị trường mới nổi khác luân phiên tổ chức hội nghị thượng đỉnh.

Đồng đô la vẫn là đồng tiền dự trữ chính của thế giới, nhưng nó không còn giữ vị thế thống trị như trước đây. Theo quỹ Tiền tệ Quốc tế (IMF), tỉ lệ nắm giữ đồng đô la trong các ngân hàng trung ương toàn cầu đã giảm từ 72% năm 2000 xuống còn 58% vào năm 2023. Dữ liệu từ ngân hàng Nhân dân Trung Quốc cho thấy Trung Quốc hiện thanh toán một phần tư các giao dịch thương mại bằng đồng nhân dân tệ - tăng từ con số 0 so với chỉ hơn một thập niên trước.

Không có gì ngạc nhiên khi sức hút từ Mỹ đã giảm. Các nền kinh tế khác, đáng chú ý là Trung Quốc, đang bắt đầu gây ảnh hưởng nhiều hơn. Trong những tháng tới, việc điều chỉnh tốc độ và quy mô cắt giảm lãi suất của Fed sẽ rất quan trọng. Nhưng có thể các biện pháp kích thích của Bắc Kinh sẽ có tác động lớn hơn. Một mô hình của Bloomberg Economics cho thấy gói biện pháp mà Trung Quốc công bố vào cuối tháng Chín sẽ đóng góp khoảng 300 tỉ đô la Mỹ vào GDP toàn cầu trong năm tới, và thậm chí còn nhiều hơn nếu bộ Tài chính nước này thực hiện các biện pháp kích thích tài khóa.

Đối với chính phủ của các nước đang tìm cách duy trì tăng trưởng kinh tế, thì việc các doanh nghiệp đang cố gắng giữ cho chuỗi cung ứng hoạt động trơn tru và các nhà đầu tư đang tìm kiếm tối đa hóa lợi nhuận, tất cả những điều này đều có ý nghĩa quan trọng.

Trong một thế giới mà các nền kinh tế địa phương không đồng bộ, các nhà lãnh đạo doanh nghiệp cần thận trọng hơn. Quyết định chọn nơi cung ứng và nơi tiêu thụ trở nên tiên quyết hơn lúc nào hết. Nếu quyết sách đúng đắn, chuỗi cung ứng sẽ hoạt động suôn sẻ và doanh thu của họ sẽ tăng. Nếu sai, doanh nghiệp có thể nhanh chóng rơi vào tình trạng bị ảnh hưởng tiêu cực từ thuế quan, lệnh trừng phạt hoặc nhu cầu giảm sút.

Các nhà đầu tư cũng đối mặt nhiều yếu tố giao thoa tương tự, nhưng lợi nhuận hoặc thua lỗ diễn ra còn nhanh hơn. Chỉ trong vài tuần, chúng ta đã thấy đồng bảng Anh tăng mạnh rồi lại sụt giảm khi ngân hàng Anh không đồng bộ với Fed; thị trường chứng khoán Trung Quốc hồi phục, lấy lại những gì đã mất trong năm trong vòng vài ngày khi Trung Quốc ban bố các biện pháp kích thích; và giá dầu tăng vọt 10 đô la một thùng, lên 80 đô la vào đầu tháng 10 khi chiến tranh ở Trung Đông mở rộng và leo thang.

Kinh tế đang ngày càng trở nên mang tính địa phương hơn. Hiểu được điều này, và nếu bạn coi thế giới là cơ hội lớn, thì ít nhất nó cũng có những thử thách gai góc kèm theo.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/cac-ngan-hang-trung-uong-khong-con-theo-buoc-chan-fed-52600.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN