Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

Sự chậm chạp quá mức trong chính sách nới lỏng của cục Dự trữ liên bang Mỹ Fed đang gây ra những “nỗi đau” không cần thiết cho nền kinh tế.

MINH HỌA: PAUL WORLD

Tác giả: Matthew Boesler

06 tháng 05, 2024 lúc 3:19 PM

Hầu hết những ai theo dõi hoạt động của cục Dự trữ liên bang Mỹ (Fed) đều nhận xét tổ chức này đợi quá lâu mới tăng lãi suất, khi lạm phát gia tăng vào năm 2021. Và giờ thì Fed dường như tiếp tục chậm chân khi lạm phát đã dịu bớt, và giới hoạch định chính sách vẫn chưa chịu giảm lãi suất. Nguy cơ: Lãi suất cao rồi sẽ gây hại cho nền kinh tế, vốn đang tăng trưởng tốt hơn những kỳ vọng bi quan trước đó.

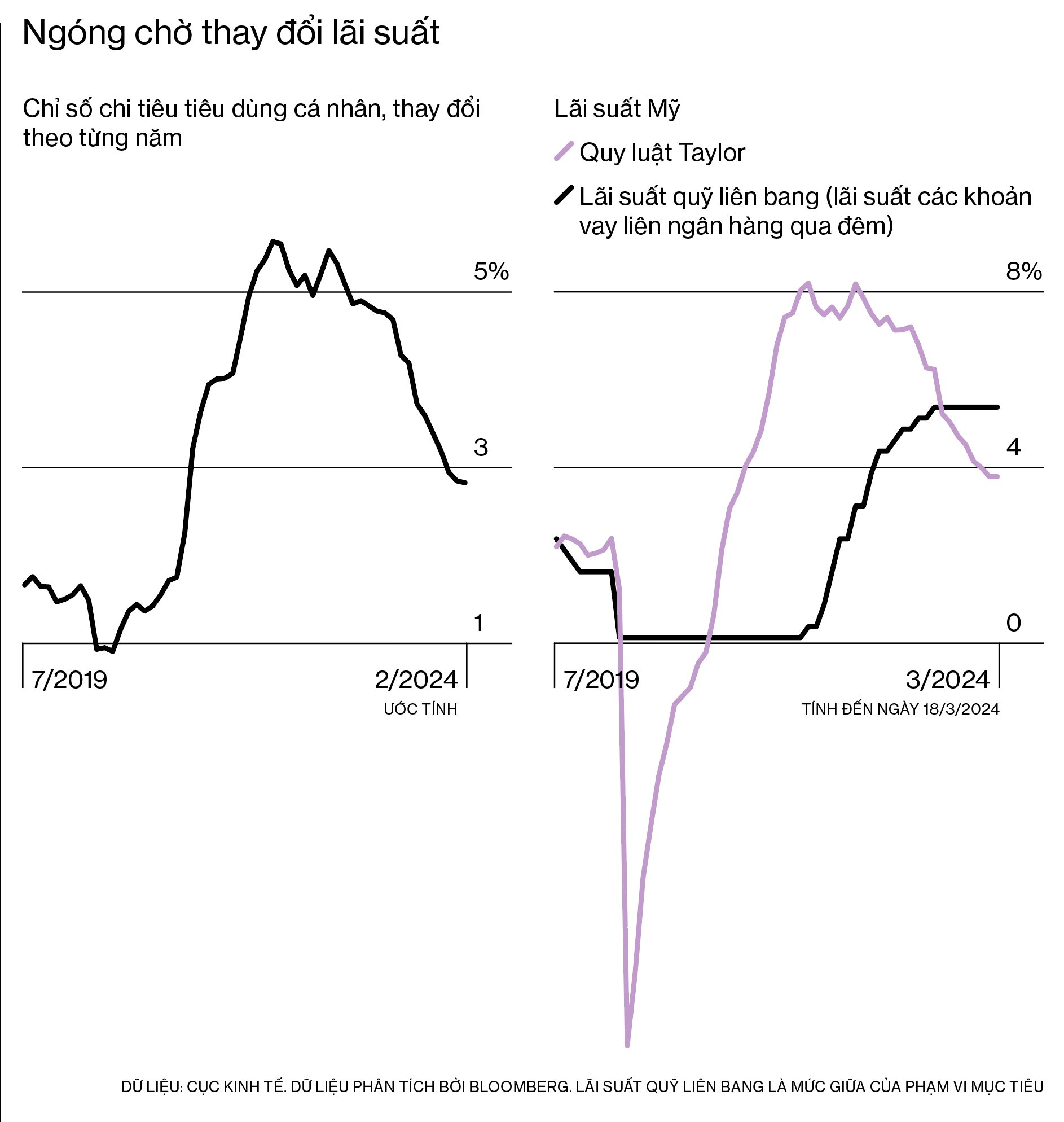

Fed hiện đang trong giai đoạn nước rút cuối cùng, vốn được mong đợi từ lâu trong cuộc chiến chống lạm phát sau đại dịch Covid-19. Khi đó, chỉ số chi tiêu tiêu dùng cá nhân (PCE), vốn được Fed ưa thích, đã tăng từ 1,8% vào tháng 2.2021 lên mức cao nhất suốt bốn thập niên là 5,6% vào tháng 2.2022.

Tại sao Fed lại trì hoãn? Một lý do là báo cáo lạm phát tháng vào tháng 1.2024 và tháng 2.2024 vừa rồi cho thấy mức giảm lãi suất chậm hơn so với sáu tháng trước đó. Tuy nhiên, dữ liệu mới nhất không hoàn toàn giải thích được thái độ miễn cưỡng của Fed. Suy cho cùng, chủ tịch Fed Jerome Powell đã nói rõ vào cuối tháng 1.2024 (trước thời điểm những báo cáo trên được công bố) rằng tháng 3.2024 có thể vẫn quá sớm để ủy ban Thị trường mở liên bang (FOMC) của Fed bắt đầu nới lỏng chính sách tiền tệ.

“Điều khiến tôi ngạc nhiên, là có một nhóm ở FOMC dường như chỉ lo lắng hơn tôi một chút về viễn cảnh lạm phát giảm ở chặng cuối cùng này,” theo David Mericle, kinh tế trưởng ở Mỹ của Goldman Sachs. (Vào tháng 12.2023, Mericle là một trong các kinh tế gia dự báo sẽ có cắt giảm lãi suất từ tháng 3.2024, nhưng từ đó đến nay ông đã lùi dự báo sang tháng 6.2024.)

Không chỉ Fed tỏ ra miễn cưỡng. Ngân hàng Anh (Bank of England) cũng giữ ổn định mức lãi suất tiêu chuẩn, và giới đầu tư dự đoán họ sẽ đợi tới tháng Sáu năm nay mới nới lỏng, tương đồng với những kỳ vọng dành cho ngân hàng Trung ương châu Âu. Tuy nhiên, ngân hàng Quốc gia Thụy Sĩ đã khiến nhiều nhà quan sát ngạc nhiên khi cắt giảm lãi suất vào thứ Năm tuần trước, trở thành ngân hàng trung ương đầu tiên của một trong 10 nền kinh tế có đồng tiền được giao dịch nhiều nhất thế giới tiến hành cắt giảm lãi suất sau đại dịch.

Có lẽ cách tốt nhất để minh họa cho sự chậm chạp của Fed trong cắt giảm lãi suất – và cả việc tăng lãi suất muộn trước đó – là “quy tắc Taylor,” một phương trình tiêu chuẩn trong sách giáo khoa chuyên dùng tính toán lãi suất phù hợp dựa trên lạm phát và tỉ lệ thất nghiệp.

Quy tắc này cho rằng cần tăng lãi suất vào đầu năm 2021, khi lạm phát bắt đầu tăng tốc, nhưng Fed đã đợi nguyên một năm mới bắt đầu thắt chặt chính sách tiền tệ. Họ cuối cùng cũng đã đạt tới mức lãi suất đề nghị xét theo quy tắc Taylor với đợt tăng lãi suất cuối cùng diễn ra vào tháng 7.2023. Kể từ đó tới nay, quy tắc này chỉ ra rằng lãi suất hiện nên ở vào khoảng 4% — vì áp lực với giá cả đã giảm bớt và thị trường việc làm đã tăng trưởng chậm lại — nhưng Fed vẫn chưa nhượng bộ.

Năm 2021, Fed có động thái thay đổi lịch sử với cách họ định nghĩa khái niệm “có việc làm” (employment): “Rộng khắp và dung nạp.” Tuyên bố được đưa ra ba tháng sau cái chết của George Floyd. Trên thực tế, điều này nghĩa là Fed từ giờ sẽ ưu tiên hơn với “việc làm” và ít ưu tiên hơn với “lạm phát” khi đưa ra những quyết sách về lãi suất theo hướng nỗ lực lôi kéo người yếu thế trong thang bậc lao động tham gia thị trường việc làm.

Nhưng sau ba năm, bối cảnh đã khác: Trọng tâm của Fed hiện giờ là kiểm soát lạm phát, bất chấp cái giá phải trả là tạo ra ít công ăn việc làm hơn. Dù tỉ lệ thất nghiệp vẫn tương đối thấp bất chấp những đợt tăng lãi suất – một bất ngờ tương đối dễ chịu – trong một thời gian vào các năm 2022 và 2023, giới chức Fed từng dự báo tỉ lệ thất nghiệp sẽ tăng đáng kể, vì các động thái của cơ quan này.

“Chúng tôi biết Fed đặc biệt ưu tiên quản lý lạm phát so với tạo việc làm,” Ryan Sweet, kinh tế trưởng về Mỹ ở Oxford Economics, viết trong một báo cáo ngày 15.3.2024 nhằm tìm hiểu những dự báo liên quan tới quy tắc Taylor. Nhưng ông thấy rằng ngay cả khi làm lệch phương trình để phớt lờ việc làm và chỉ nhấn mạnh vào lạm phát, thì giới hoạch định chính sách hiện vẫn đang chậm chân trong cắt giảm lãi suất. “Các quy tắc Taylor cũng có hạn chế, và Fed thì thận trọng khi hoạch định chính sách tiền tệ, nhưng Fed đang chờ đợi quá lâu,” Sweet viết.

Còn có một khả năng khác, trong đó cơ quan này có thể đánh giá lại ước tính của họ với “lãi suất trung lập.” Điều này đồng nghĩa với diễn giải quy tắc Taylor theo hướng cần mức lãi suất cao hơn, với mức lạm phát và thất nghiệp như cũ. Một số nhà phân tích, gồm Mericle, dự đoán điều đó sẽ xảy ra ở một thời điểm nào đó, bởi nền kinh tế đã chống chọi tốt với lãi suất cao vào năm ngoái, dù cho tới giờ các quan chức Fed đã có cách tiếp cận kiểu “bất khả tri” với câu hỏi đó: Họ đã gần như không thay đổi mức lãi suất trung lập kể từ năm 2019.

Powell và FOMC hiểu ranh giới mong manh mà họ đang bước đi. Họ từng nói muốn cắt giảm lãi suất từ trước rất xa thời điểm lạm phát trở lại 2%, vì nếu không làm như vậy, có thể là họ đã chờ đợi quá lâu. Nền kinh tế hiện giờ tỏ ra vững vàng, nhưng còn nhiều câu hỏi về việc phải chăng nỗi đau do lãi suất cao gây ra chỉ đang được trì hoãn, chứ không phải là đã tránh được. Đã có những dấu hiệu đáng lo ngại ở những lĩnh vực như bất động sản, thương mại và thị trường nợ tiêu dùng, vốn có thể là dấu hiệu báo trước cho những vấn đề rồi sẽ lan ra nền kinh tế chung. “Ở đây rủi ro thực sự là có tính hai mặt,” Powell nói vào ngày 20.3.2024. “Nếu chúng tôi nới lỏng quá nhiều hay quá sớm, lạm phát có thể trở lại. Và nếu chúng tôi nới lỏng quá muộn, chúng tôi có thể gây ra những thiệt hại không cần thiết cho thị trường việc làm.”

Trước khi có báo cáo về lạm phát tháng 2.2024, có vẻ Fed không còn nhiều thời gian: Một số dự báo nói lạm phát có thể trở lại mức 2% ngay từ tháng Năm hay Sáu tới. Nhưng dữ liệu mới nhất cho thấy họ vẫn còn dư địa để xoay xở. Ở thời điểm này, lạm phát sẽ “không xuống dưới mức 2,5% vào tháng Sáu,” đáp ứng đúng các tiêu chuẩn của Powell “từ rất sớm trước khi” cắt giảm lãi suất, theo Anna Wong, kinh tế trưởng của Mỹ ở Bloomberg Economics.

Tỉ lệ thất nghiệp tăng nhẹ trong tháng Hai, lên 3,9%, cũng gây sức ép lên lý luận giữ lãi suất cao, bởi các quan chức của Fed xem thất nghiệp ở mức 4,1% là phù hợp trong dài hạn.

Mericle ở Goldman Sachs tỏ ra lạc quan về triển vọng kinh tế, đồng thời tiên đoán năm 2024 kinh tế Mỹ sẽ lại tăng trưởng trên mức trung bình. Nhưng ngay cả như thế, ông cho rằng khả năng chính sách tiền tệ được nới lỏng vẫn cao hơn do “nhiều hoàn cảnh có thể khiến lãi suất được cắt giảm nhanh hơn,” chẳng hạn như một cú sốc tài chính hay nỗi lo lắng về tăng trưởng.

“Chúng tôi cho rằng lạm phát sẽ tiếp tục giảm giống như xu hướng giảm dần đã thấy trước tháng Một vừa rồi, và nếu đúng là như vậy, thì tôi nghĩ sẽ có suy nghĩ: Tại sao lãi suất cơ bản lại ở mức mà chúng ta phải tăng lên tới đó chỉ vì lạm phát cao hơn một vài điểm phần trăm, trong khi lạm phát bây giờ đã giảm?” Mericle nói.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/fed-tri-hoan-quyet-dinh-kinh-te-van-kho-khan-52474.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Gói đăng ký

Truy cập nhanh

Giấy phép thiết lập trang thông tin điện tử tổng hợp trên mạng số 30/ GP-STTTT do Sở Thông Tin và Truyền Thông thành phố Hồ Chí Minh cấp ngày 24/12/2024

Chịu trách nhiệm nội dung: Ông Võ Quốc Khánh

Trụ sở: Lầu 12A, số 412 Nguyễn Thị Minh Khai, phường Bàn Cờ, Thành phố Hồ Chí Minh

Điện thoại: (028) 8889.0868

Email: bientap@bloombergbusinessweek.vn

© Copyright 2023-2025 Công ty Cổ phần Beacon Asia Media