Một sản phẩm của BEACON MEDIA

Dữ liệu

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Tỉ giá bớt căng thẳng, dòng vốn nước ngoài quay lại châu Á. Đó là tín hiệu vui với kinh tế Việt Nam, theo nhận định của các chuyên gia.

Tác giả: Tuấn Anh

24 tháng 10, 2024 lúc 2:00 PM

Điều các nhà đầu tư, nhà kinh tế mong chờ trong bốn năm qua cuối cùng cũng xuất hiện: Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu cắt giảm lãi suất điều hành - đánh dấu công cuộc chống lạm phát mang lại hiệu quả. Không riêng gì Mỹ cắt giảm lãi suất, ngân hàng trung ương của một số nền kinh tế cũng công bố cắt giảm lãi suất. Liệu “bữa tiệc” có nội dung tiền tệ nới lỏng mang lại lợi ích nào cho các nước mới nổi, trong đó có Việt Nam?

Thay vì mức cắt giảm 25 điểm cơ bản thường thấy trong các chu kì trước đây, Fed quyết định “mạnh tay” cắt 50 điểm cơ bản. Hai câu hỏi quan trọng đặt ra liệu nền kinh tế Mỹ “hạ cánh mềm” hay Fed chỉ đang cố gắng ngăn chặn suy thoái?

“Lần khai màn mạnh tay cắt lãi suất của Fed cho thấy Mỹ đang trong kịch bản sẽ hạ cánh mềm,” nhận định của ông Brian Lee Shun Rong, nhà nghiên cứu kinh tế, ngân hàng đầu tư Maybank, chia sẻ trong thư điện tử với người viết. “Đây là tin vui đối với Việt Nam.”

Lạm phát của Mỹ đang trên đà hướng về cột mốc 2%, trong khi thị trường tài chính cũng đang tỏ ra phấn khích. Chỉ số S&P 500 tiếp tục thiết lập đỉnh mới những ngày cuối tháng Chín. Không khí lạc quan lan tỏa tới thị trường tài chính Việt Nam, khi VN-Index đang trong đà quay lại đỉnh 1.300. Quỹ ngoại cũng cho thấy tín hiệu quay lại thị trường, chấm dứt chuỗi ngày bán ròng.

“Các đợt cắt giảm lãi suất nhanh và sâu tiếp theo của Fed sẽ hỗ trợ đáng kể cho tiền đồng, vốn đã chịu áp lực kéo dài do tình trạng đô la hóa trong cả năm qua,” ông Jin Tik Ngai, chuyên gia kinh tế các quốc gia mới nổi của J.P. Morgan, nói. Cần nhìn vào số liệu để thấy Việt Nam đã tới lúc ăn mừng được hay chưa. Tỉ giá giữa đô la Mỹ so với tiền đồng phản ứng trước một tháng Fed đưa ra

quyết định chính thức. Từ lúc chạm mốc đỉnh lịch sử của ba thập kỷ, trong tháng Năm đà trượt giá của tiền đồng kể từ đầu năm đã giảm từ mức gần 5%, xuống dưới 1,3% vào ngày 19.9. Ngân hàng Nhà nước có thể “thở phào” khi đà tăng tỉ giá rơi đã vào “vùng an toàn”, không quá 3-4% hàng năm, ông Michael Kokalari,

kinh tế trưởng của Vinacapital, nhận định. Áp lực lạm phát dịu lại, khi chỉ còn tăng 2,63% trong tháng Chín so với cùng kỳ năm ngoái. Con số này trong giai đoạn căng thẳng tỉ giá trong nửa đầu năm duy trì trong ngưỡng 4,3-4,4%.

Các tín hiệu phản ánh sức khỏe vĩ mô cho phép ngân hàng Nhà nước ngừng “hút” lượng tiền thừa trên thị trường liên ngân hàng. Vào cuối tháng Tám, ngân hàng Nhà nước dừng phát hành tín phiếu, đồng thời hạ lãi suất trên thị trường mở (OMO) – công cụ quản lý thanh khoản và tác động lãi suất liên ngân hàng ngắn hạn.

“Fed bắt đầu đảo chiều là thời điểm thuận lợi cho chính sách linh hoạt của ngân hàng Nhà nước,” ông Brian, nói. Theo ông, hành động ngừng hút thanh khoản của ngân hàng Nhà nước sẽ giúp giảm bớt áp lực chi phí vốn đối với các ngân hàng, đồng thời hỗ trợ hoạt động cho vay sản xuất và tiêu dùng nội địa, đặc biệt đối với những người vay bị ảnh hưởng bởi cơn bão Yagi.

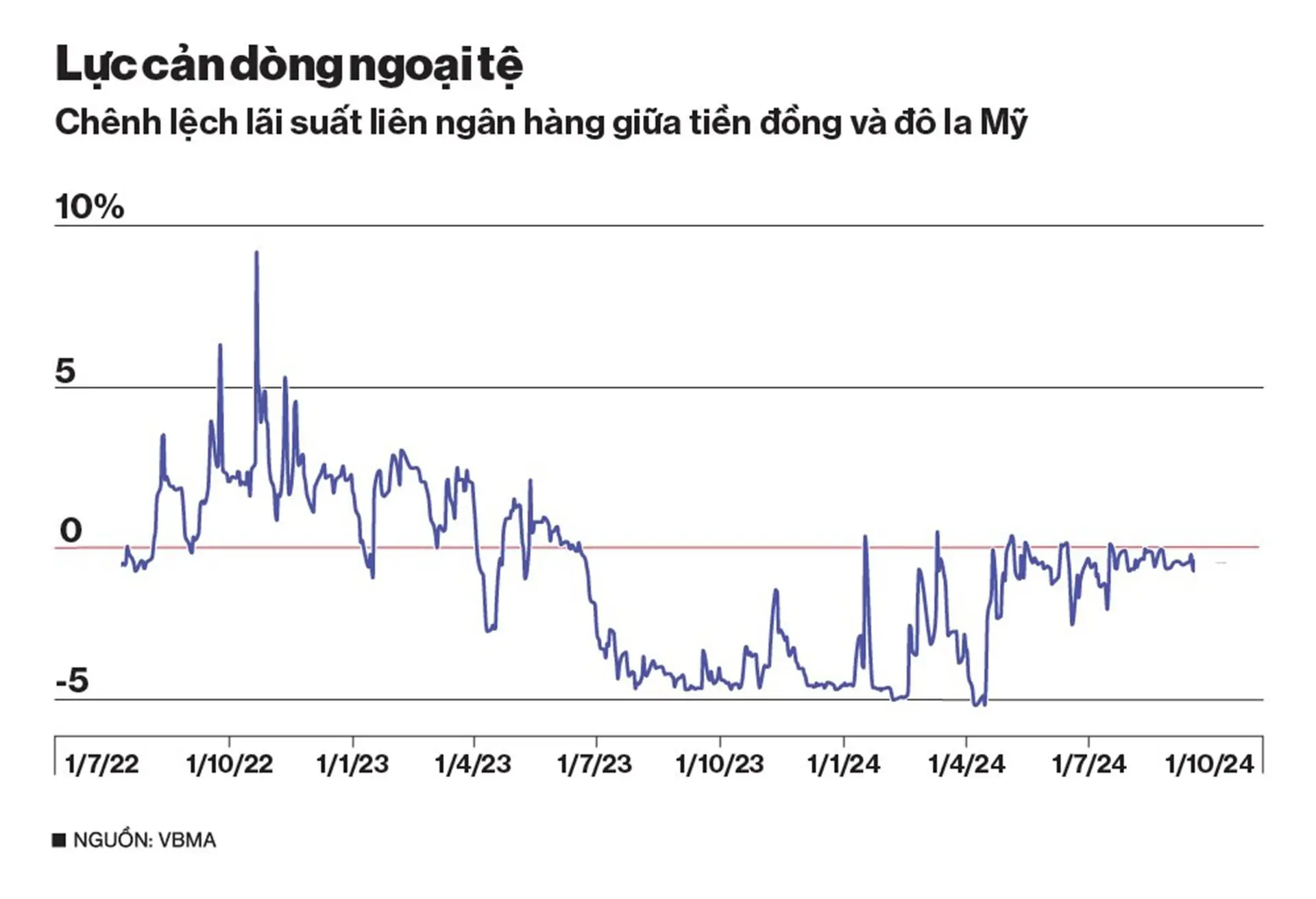

Vẫn còn đó các rủi ro tiềm ẩn. Động thái dừng “hút tiền” trên thị trường liên ngân hàng khiến các nhà băng có lượng tiền nội tệ dồi dào, thể hiện qua các điểm swap âm (lãi suất liên ngân hàng tiền đồng thấp hơn tiền đô la). Đồng thời cản trở dòng ngoại tệ chảy vào hệ thống ngân hàng Việt Nam, tỉ giá đối diện khả năng căng thẳng trở lại. Ngày 7.10, tỉ giá USD/VND đã nhích lên mốc 24.857.

Giới phân tích cho rằng ngân hàng Nhà nước nên duy trì phát hành tín phiếu, tiếp tục gián tiếp kiểm soát tỉ giá, tạo điều kiện để bù đắp lại khoảng 6,4 tỉ đô la trong giai đoạn kìm đà trượt giá tiền đồng trong quý II. “Ngân hàng nhà nước sẽ sớm mua đô la, hiện dự trữ ngoại hối hiện đang thấp hơn ba tháng nhập khẩu,” ông Michael Kokalari, nói. Việc mua đô la vừa giúp làm đầy kho dự trữ ngoại tệ trở lại, vừa làm tăng cung tiền nội tệ, cung cấp thanh khoản cho thị trường tài chính. “Một công đôi việc,” ông nói.

Không quá sớm để thấy hành động của ngân hàng Nhà nước khi giá mua ngoại tệ đang được ấn định tại 23.400 đồng/đô la, cách gần 600 điểm cơ bản so với tỉ giá ngày 7.10. Trong khi đó, lãi suất tiền đồng so với tiền đô la tại các kỳ hạn, vẫn đang duy trì ở mức âm, là lực cản cho các dòng ngoại tệ chảy vào hệ thống tiền tệ Việt Nam.

Giới tài chính tiếp tục “đặt cược” vào kịch bản hạ lãi suất của Fed trong hai tháng cuối năm ở mức 50 điểm hay 75 điểm, sau khi số liệu kinh tế những tháng cuối năm được công bố, đặc biệt là kết quả từ cuộc bầu cử trong tháng 11. Dự báo đồng thuận của Bloomberg cho thấy ông Powell và các cộng sự tại Fed sẽ đưa lãi suất điều hành về mức 4,5% trong năm nay, các năm tiếp theo 2025 và 2026 lần lượt là 3,25% và 3%.

“Tôi không nghĩ mọi người nên nhìn đây là chu kì cắt giảm lãi suất mới,” ông Powell nói trong buổi họp báo công bố giảm lãi suất lần đầu trong tháng Chín. “Chúng tôi sẽ cắt giảm lãi suất với nhịp độ phù hợp. Nền kinh tế [Mỹ] có thể khiến chúng tôi hành động nhanh hơn hoặc chậm hơn.”

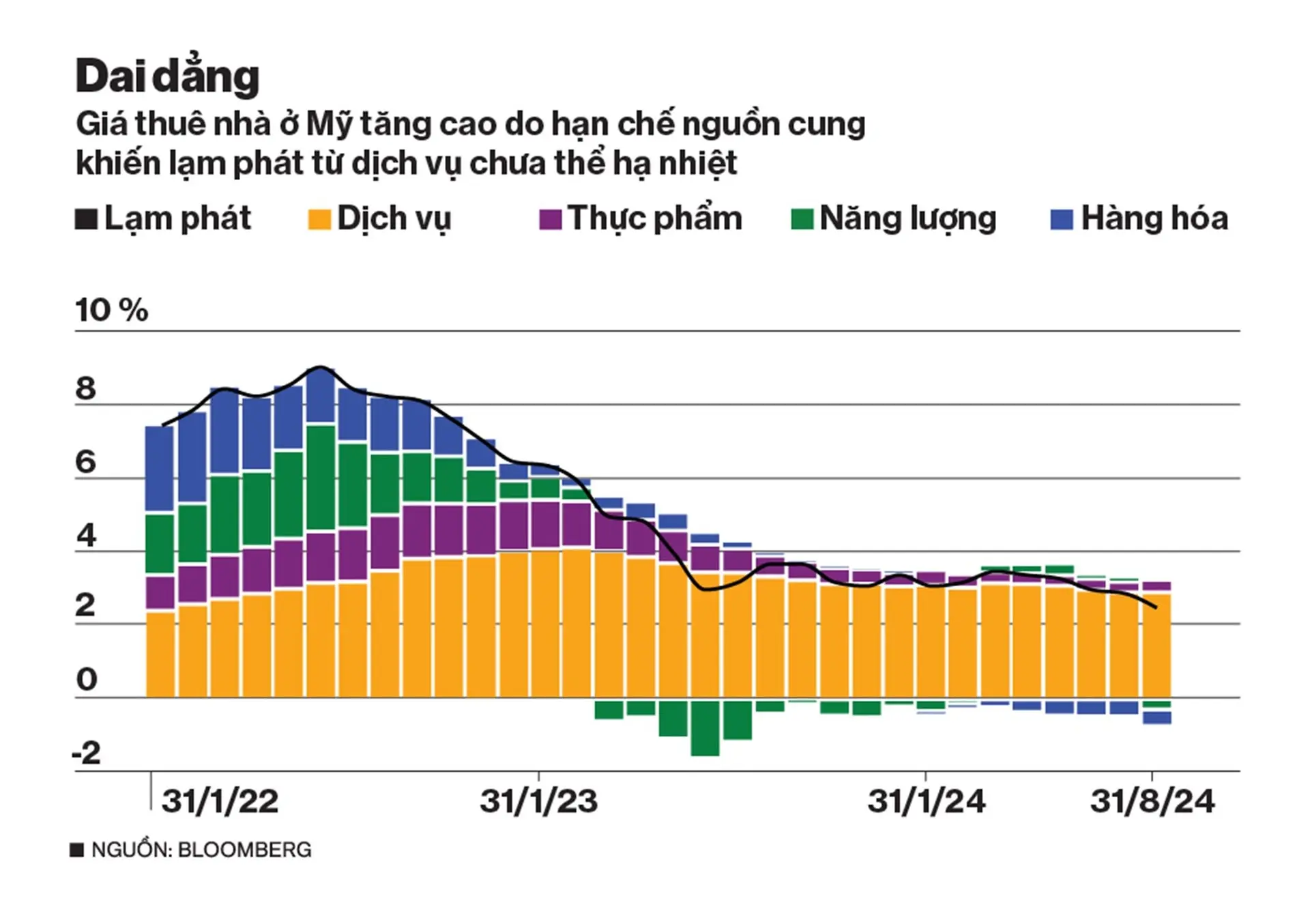

Số liệu kinh tế tháng Tám của Mỹ có thể giải thích cho sự thận trọng của ông Powell. Mặc dù lạm phát của Mỹ đang trong tầm kiểm soát, cùng các tín hiệu tích cực từ thị trường việc làm, nhưng nhóm nhà ở, chiếm gần 1/3 trong rổ chỉ số giá tiêu dùng (CPI), vẫn dai dẳng và thậm chí có dấu hiệu nóng trở lại. Điều tương tự với thước đo lạm phát yêu thích khác của Fed là chỉ số giá chi tiêu tiêu dùng cá nhân lõi (Core PCE) nhích nhẹ lên mức 2,7%.

“Tôi nghi ngờ về khả năng lạm phát sẽ biến mất nhanh chóng,” ông Jamie Dimon, CEO của JPMorgan Chase chia sẻ tại một sự kiện ngày 20.9. Khi được hỏi về kịch bản hạ cánh mềm của Mỹ, ông cho rằng điều này sẽ là “nói trước bước không qua.” Vị CEO thậm chí cũng từng nhiều lần đề cập nền kinh tế Mỹ sẽ rơi vào đình lạm (stagflation) - trạng thái kinh tế trì trệ kèm theo lạm phát và tỉ lệ thất nghiệp cao. “Cơn ác mộng” mà không một ngân hàng trung ương nào mong muốn.

Đồng quan điểm, ông Michael Kokalari của VinaCapital nhận định: “Mỹ có khả năng đối diện đình lạm nghiêm trọng vào năm 2025, và điều này sẽ tác động trực tiếp đến Việt Nam.” Cụ thể, các mặt hàng xuất khẩu từ Việt Nam sang Mỹ— tăng gần 26% trong tám tháng đầu năm, mức cao nhất kể từ năm 2022—sẽ đối mặt với rủi ro. “Trong bối cảnh đình lạm, đồng đô la có thể suy yếu, khiến khả năng xuất khẩu của Việt Nam có thể đi ngang.”

Vẫn cần thêm thời gian để kiểm chứng sức khỏe kinh tế Mỹ. Bà Claudia Sahm, tác giả của chỉ số báo hiệu suy thoái Sahm Rule đang chạm mốc “báo động” 0,5%, cựu chuyên gia kinh tế của Fed chia sẻ với Bloomberg ngày 19.9: “Rủi ro giảm tốc của nền kinh tế [Mỹ] chắc chắn vẫn còn đó.” Dù chưa dấu hiệu rõ ràng nào cho thấy Mỹ đang rơi vào suy thoái, nhưng việc “thẳng tay” cắt lãi suất là “con dao hai lưỡi” đối với Việt Nam, ông Michael nhận định.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/viet-nam-huong-loi-gi-khi-fed-ha-lai-suat-dieu-hanh-52495.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Gói đăng ký