Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Về lâu dài, giữ trần tín dụng như hiện nay không còn phù hợp, nhưng trước mắt, vẫn cần giữ lại.

Tác giả: Tuấn Anh

24 tháng 10, 2024 lúc 3:23 PM

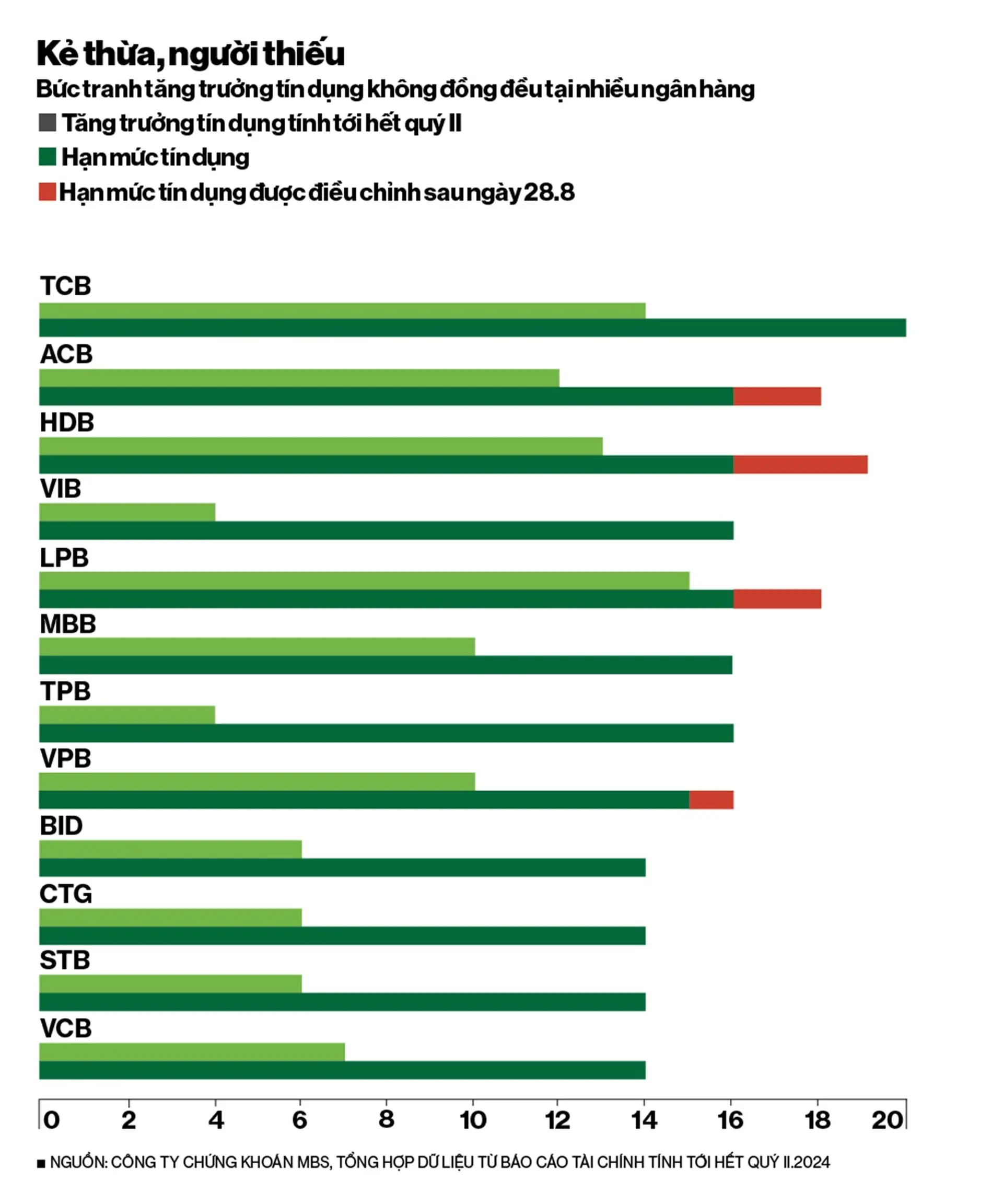

Chiều thứ Bảy, ngày 21.9, thủ tướng Phạm Minh Chính chủ trì cuộc họp với 13 đại diện ngân hàng, với sự tham dự của thống đốc ngân hàng Nhà nước Nguyễn Thị Hồng. Ông Kim Byoungho, chủ tịch hội đồng quản trị HDBank, đề xuất giao thêm hạn mức tín dụng cho các ngân hàng tăng trưởng tốt. Lời đề nghị xuất hiện trong bối cảnh tăng trưởng tín dụng của toàn bộ ngành ngân hàng chưa quá khởi sắc. Theo số liệu của ngân hàng Nhà nước, tính đến ngày 17.9, ở mức 7,38%, chưa bằng phân nửa mục tiêu 15% đề ra. Trong khi quý IV, mùa cao điểm khi các nhà băng gấp rút về số, hạn mức tín dụng liệu còn nhiều ý nghĩa?

HDBank nằm trong số ít các ngân hàng đạt 80% hạn mức tín dụng được phân bổ, được phép tự điều chỉnh kể từ ngày 28.8 theo quy định của ngân hàng Nhà nước. Từ mức 16% ban đầu sau khi tự điều chỉnh theo thang điểm của ngân hàng Nhà nước, hạn mức tín dụng của HDbank sẽ lên mức 19% cho cả năm 2024. “Chúng tôi sẵn sàng đón nhận bất kì hạn mức tín dụng nào được giao, thậm chí là nhiều hơn nếu được,” ông Kim nói với Bloomberg Businessweek Việt Nam.

Tình trạng tín dụng ngân hàng “vừa thừa, vừa thiếu” vẫn là chủ đề tranh luận chưa có hồi kết. Nhiều ý kiến cho rằng đến lúc bỏ trần tín dụng. “Sử dụng hạn mức tăng trưởng tín dụng để ngăn bùng nổ tín dụng đã lỗi thời,” ông Marcus Yiu, chuyên gia phân tích rủi ro quốc gia của Moody’s Ratings, nói. Đối với các ngân hàng trong giai đoạn tăng trưởng mạnh như HDBank, giới hạn tăng trưởng tín dụng trở thành rào cản kỹ thuật, ngăn một vận động viên đua xe đạp có khả năng đạp 200km nhưng chỉ được phép đạp quãng đường 50km.

Tuy làm giảm tính linh hoạt, nhưng nếu bỏ room tín dụng, các ngân hàng sẽ đối diện với nguy cơ tiềm ẩn: Bùng nổ tín dụng. “Khi không kiểm soát, các ngân hàng có thể mở rộng tín dụng quá mức vào các lĩnh vực có khả năng sinh lời ngắn hạn nhưng rủi ro cao, chẳng hạn như bất động sản,” bà Nguyễn Hoàng Kim Oanh, luật sư điều hành, Baker & Mckenzie Việt Nam, nói. “Điều này dẫn đến tăng nợ xấu, bong bóng tài sản và cuối cùng là khủng hoảng tài chính.”

Trong một nghiên cứu công bố vào tháng 8.2024 trên cộng đồng khoa học Social Science Research Network (SSRN), mang tên The Aftermath of Credit Booms: Evidence from Credit Ceiling Removals (tạm dịch: Hậu quả của bùng nổ tín dụng: Bằng chứng khi gỡ bỏ trần tín dụng) nhận định: Các quốc gia sau khi bỏ trần tín dụng sẽ đối mặt với chu kỳ bùng nổ tín dụng và hệ thống ngân hàng rơi vào tình trạng khủng hoảng.

Nghiên cứu xem xét 39 quốc gia các nước chứng kiến cơn sốt tín dụng sau ba năm gỡ bỏ trần. Đồng thời, xu hướng gia tăng đầu tư vào lĩnh vực bất động và giá nhà ở. Từ năm thứ tư đến năm thứ 10, 11 trong 13 quốc gia rơi vào giai đoạn đổ vỡ, bắt đầu từ hệ thống ngân hàng, cho tới suy giảm GDP thực, đầu tư bất động sản và giá nhà ở. Hai hiện tượng đáng chú ý được nhóm tác giả đề cập là “bình lặng trước cơn giông” và “tình thế không thể đảo ngược.”

Thuật ngữ “bình lặng trước cơn giông” chỉ ra chu kỳ kinh tế suy yếu trước chu kỳ bùng nổ tín dụng, đồng nghĩa ngân hàng tiếp tục xu hướng tăng cường cho vay dù GDP đã giảm. Kết quả nghiên cứu cho thấy, sau khi gỡ bỏ trần tín dụng, GDP đạt đỉnh 1-2 năm trước khi chu kỳ tín dụng đạt đỉnh. Đi kèm là “tình thế không thể đảo ngược” miêu tả nỗ lực của các quốc gia tái kiểm soát bằng trần tín dụng, vẫn phải đối diện tăng trưởng tín dụng nóng, hệ quả là hệ thống ngân hàng không thể tránh rơi vào khủng hoảng.

Sau giai đoạn tăng trưởng nóng 2007-2011, nhằm tái kiểm soát tình hình nợ xấu và lạm phát, ngân hàng Nhà nước áp dụng giới hạn tăng trưởng tín dụng năm kể từ năm 2011. “Thời kỳ bùng nổ tín dụng quá mức đã để lại bài học đắt giá,” phó giáo sư, tiến sĩ Trần Việt Dũng, viện trưởng viện Nghiên cứu Khoa học ngân hàng, học viện Ngân hàng, nói. “Ngành ngân hàng chắc chắn không muốn quay lại giai đoạn này.”

Đi cùng với quy định hạn mức tín dụng là các giải pháp tái cấu trúc ngành ngân hàng, củng cố lại hệ thống và áp dụng các tiêu chuẩn quản trị quốc tế như Basel II. Trong đó, có việc áp dụng hệ số an toàn vốn (CAR) năm 2014. Hệ số biểu đạt khả năng quản trị rủi ro dựa trên danh mục tín dụng của một ngân hàng, cấu thành với tử số là vốn, mẫu số là tài sản tính theo trọng số rủi ro, chủ yếu từ rủi ro tín dụng.

Nếu chỉ áp dụng hệ số CAR, các ngân hàng không bị giới hạn trong danh mục cho vay, miễn là duy trì đủ bộ đệm vốn. Qua thời gian kinh doanh và tích lũy vốn chủ sở hữu, cùng khả năng tự phát hành trái phiếu vốn cấp hai, bảo đảm hệ số CAR trên không còn là vấn đề lớn đối với nhiều ngân hàng. Kể cả khi tài sản rủi ro có tăng lên với hệ số rủi ro tín dụng tối đa là 250%, thì hầu hết các ngân hàng thương mại đều đã đạt mức trên 10%. Thậm chí, hệ số này ở một số ngân hàng như Techcombank đạt trên 14%. Phải chăng khi thỏa mãn hệ số về quản trị rủi ro, thì có thể bỏ công cụ giới hạn tăng trưởng tín dụng?

Ông Dũng của viện Nghiên cứu Khoa học ngân hàng cho rằng, hệ số này là “số liệu công bố từ phía ngân hàng,” trong khi trần tăng trưởng tín dụng là “công cụ điều hành của ngân hàng Nhà nước.” “Ngân hàng và ngân hàng Nhà nước có những mục tiêu không hoàn toàn giống nhau.”

Với nền kinh tế phụ thuộc chủ yếu vào dòng vốn tín dụng ngân hàng, chiếm khoảng 130% GDP, Việt Nam nhiều lần nhận “cảnh báo” từ các tổ chức quốc tế như quỹ Tiền tệ Quốc tế (IMF) và ngân hàng Thế giới (World Bank). Trong khi các kênh dẫn vốn khác như thị trường trái phiếu doanh nghiệp hay thị trường chứng khoán vẫn chưa thực sự phát triển. Vậy nên, theo bà Trần Thị Khánh Hiền, giám đốc Khối nghiên cứu, công ty chứng khoán MB, nhận định “phân bổ chỉ tiêu tăng trưởng tín dụng vẫn có tác động nhanh và hiệu quả trong việc điều tiết nguồn vốn.”

Dù quy định giới hạn tăng trưởng tín dụng có thể được coi là “lỗi thời” như nhận định của chuyên gia Moody’s, nhưng “bỏ ngay lập tức, sẽ rất khó để kiểm soát, đặc biệt là các ngân hàng nhỏ,” ông Dũng cho biết. “Thay đổi room tín dụng cần một lộ trình, chứ không thể nói bỏ là bỏ,” ông Dũng nhấn mạnh.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/tran-tin-dung-trong-nganh-ngan-hang-giai-phap-dua-ra-tu-nam-2011-co-con-hop-thoi-52500.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất