Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Từ Tokyo đến New York, các thị trường trái phiếu chính phủ lớn nhất thế giới liên tục chao đảo, cho thấy niềm tin vào tài sản an toàn đang ngày càng suy yếu.

Hình ảnh: Bloomberg

Tác giả: Shuli Ren

26 tháng 01, 2026 lúc 9:40 AM

Tóm tắt bài viết bởi

Chuyện này cứ lặp đi lặp lại. Từ Nhật Bản đến Mỹ, những thị trường trái phiếu chính phủ lớn nhất thế giới đang trở nên ngày càng bất ổn và dễ bị cuốn vào các cú sụp đổ chớp nhoáng.

Ngày thứ Ba, một phiên giao dịch tưởng chừng yên ắng tại Tokyo đã nhanh chóng trở nên hỗn loạn. Lợi suất trái phiếu siêu dài hạn của Nhật Bản tăng vọt hơn 25 điểm cơ bản, khiến nhà đầu tư nhớ về cú sốc tương tự hồi tháng 5 năm ngoái. Ngay sau đó, làn sóng bán tháo lan rộng sang thị trường Mỹ, đẩy lợi suất trái phiếu kỳ hạn 30 năm lên sát mức đỉnh cuối năm 2023. Sang thứ Tư, trái phiếu kỳ hạn dài của Nhật hồi phục phần nào sau khi Bộ trưởng Tài chính Satsuki Katayama kêu gọi thị trường bình tĩnh.

Dù vậy, điều quan trọng là phải hiểu vì sao các đợt bán tháo trái phiếu trên toàn cầu lại diễn ra thường xuyên đến vậy. Diễn biến này chịu tác động của ít nhất ba yếu tố, trong đó hiệu ứng cánh bướm đóng vai trò cực kỳ quan trọng.

Tại Nhật Bản, thị trường đang bước vào một giai đoạn chuyển giao đầy bất ổn. Những nhà đầu tư lâu năm lần lượt rút lui, trong khi lớp người mua mới xuất hiện với nhiều điều kiện và toan tính hơn trước.

Ở phân khúc trái phiếu siêu dài hạn, khối ngoại nổi lên mạnh mẽ trong những tháng gần đây nhờ lãi suất trái phiếu Nhật Bản bắt đầu trở nên hấp dẫn hơn. Ngược lại, các công ty bảo hiểm trong nước bán ròng danh mục do không còn nhu cầu nắm giữ trái phiếu kỳ hạn 40 năm để bảo đảm dòng tiền chi trả quyền lợi bảo hiểm dài hạn. Thực tế cho thấy trái phiếu kỳ hạn 20 năm, với tính thanh khoản tốt hơn, đã vượt mốc 2% từ giữa năm 2025.

Khi làn sóng bán tháo tại Nhật bùng lên trong ngày thứ Ba, các nhà quản lý tài sản quốc tế buộc phải vội vã tái cân bằng danh mục để ứng phó. Một số nhà đầu tư chủ động giảm rủi ro, chấp nhận cắt lỗ trong bối cảnh chưa ai dám chắc tình hình sẽ xấu đến mức nào. Một số khác lại lo bỏ lỡ cơ hội nên bán bớt trái phiếu Mỹ để gom tiền mua vào trái phiếu Nhật.

Dù theo cách nào, biến động cũng nhanh chóng lan sang New York. Các quỹ phòng hộ vĩ mô theo đuổi chiến lược cân bằng rủi ro, tức phân bổ vốn sao cho mỗi loại tài sản đóng góp mức rủi ro tương đương nhau trong danh mục, nhiều khả năng bị buộc phải cắt giảm vị thế trái phiếu. Điều đó khiến đợt bán tháo thêm dữ dội.

Tuy nhiên, nguyên nhân sâu xa của cú sụt giảm mạnh trên thị trường trái phiếu Mỹ không chỉ đến từ việc lợi suất trái phiếu Nhật Bản tăng vọt và hiệu ứng lan tỏa toàn cầu. Nó còn bắt nguồn từ việc Tổng thống Mỹ Donald Trump đã mở ra một chiếc hộp Pandora mà chính ông cũng khó lòng đóng lại.

Tháng 4 năm ngoái, ông Trump buộc phải chùn bước và tạm dừng kế hoạch tăng thuế với tất cả các quốc gia, trừ Trung Quốc, sau khi trái phiếu chính phủ Mỹ lao dốc. Kể từ đó, trái phiếu kho bạc Mỹ không còn đơn thuần là một công cụ tài chính. Chúng trở thành quân cờ trên bàn cờ địa chính trị đầy rủi ro, nơi các khối kinh tế giàu có tìm cách tận dụng lợi thế cho riêng mình.

Gần đây, thị trường xuất hiện nhiều cuộc thảo luận về khả năng châu Âu “vũ khí hóa” lượng trái phiếu Mỹ trị giá 3,6 ngàn tỉ USD mà họ đang nắm giữ để gây sức ép buộc Nhà Trắng nhượng bộ trong vấn đề Greenland. Điều then chốt không nằm ở việc châu Âu có thực sự hành động hay không. Chỉ riêng sự tồn tại của một người bán lớn như châu Âu cũng đủ tạo áp lực giảm giá lên nợ công của Mỹ.

Nếu tạm gác lại các yếu tố kỹ thuật giao dịch và chiến thuật đàm phán, thị trường vẫn đối mặt với một câu hỏi nghiêm trọng hơn, có thể châm ngòi cho các đợt bán tháo trong tương lai. Đó là liệu việc nắm giữ trái phiếu chính phủ của các nền kinh tế phát triển còn hợp lý hay không.

Phố Wall đã bắt đầu nghi ngờ mô hình phân bổ 60/40. Đây là công thức kinh điển, trong đó 60% vốn được phân bổ vào cổ phiếu và 40% vào trái phiếu nhằm tạo lớp đệm khi thị trường chứng khoán lao dốc. Tuy nhiên, trong năm 2022, vai trò đa dạng hóa của trái phiếu đã không phát huy tác dụng, khiến mô hình này ghi nhận năm tồi tệ nhất kể từ cuộc khủng hoảng tài chính toàn cầu.

Morgan Stanley đề xuất chiến lược 60/20/20, trong đó thay thế một phần trái phiếu bằng vàng. Họ cho rằng kim loại quý là công cụ phòng ngừa lạm phát hiệu quả hơn. Tuần này, giá vàng tiếp tục lập đỉnh lịch sử mới.

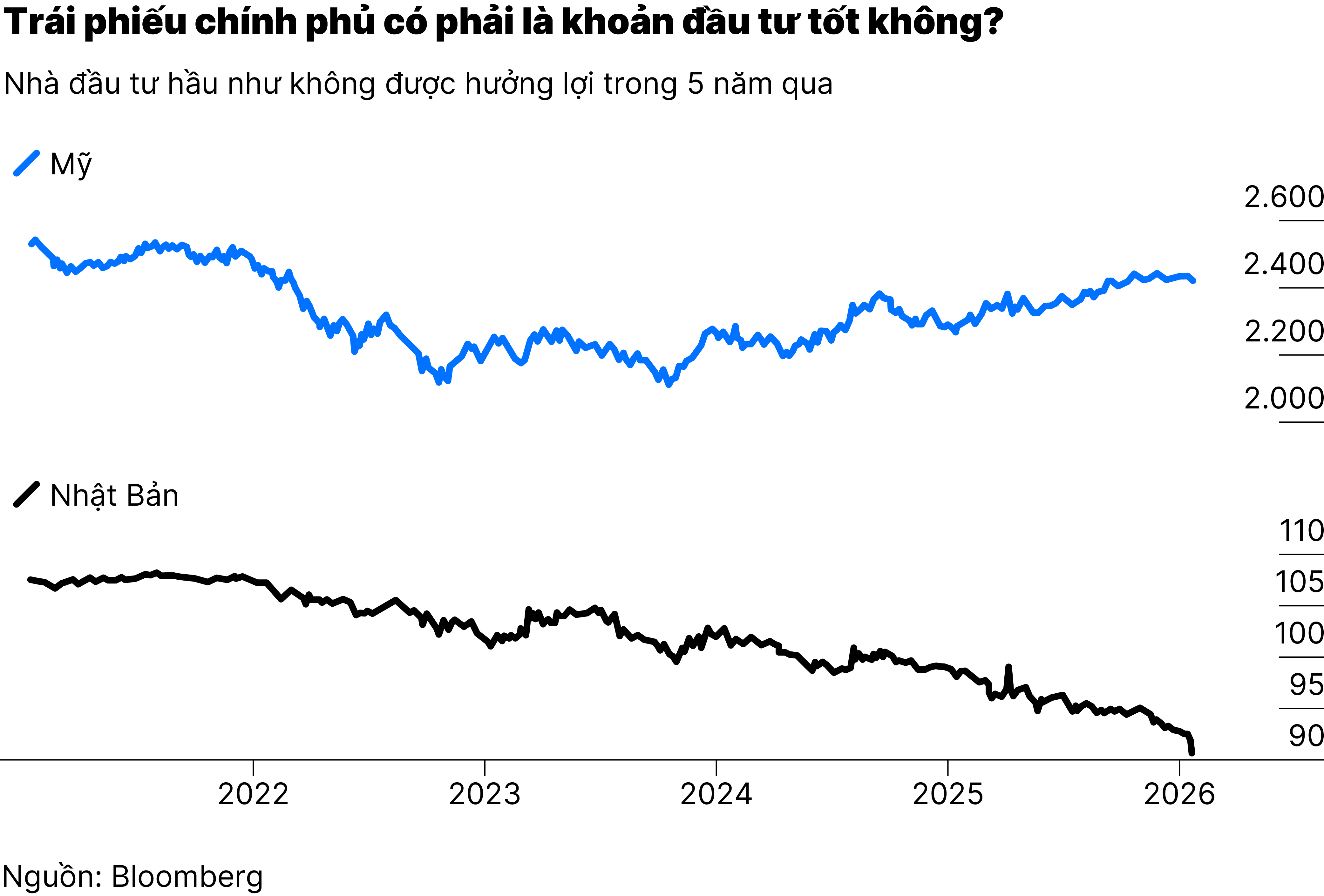

Trong khi đó, xét trên góc độ tổng lợi nhuận, trái phiếu chính phủ của các nước phát triển không mang lại phần thưởng xứng đáng cho các nhà đầu tư dài hạn. Hiệu suất chung vẫn âm, trong đó Nhật Bản là thị trường có thành tích kém nhất.

Thị trường trái phiếu toàn cầu lúc này trông chẳng khác gì một lâu đài xây bằng cát. Điều đó buộc giới đầu tư phải đặt câu hỏi liệu chúng còn có thể đóng góp giá trị thực sự cho danh mục đầu tư hay không. Rất có thể, những cú sụp đổ tồi tệ nhất vẫn chưa xuất hiện.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vi-sao-trai-phieu-toan-cau-de-56117.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN