Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Giá nhà tăng mạnh suốt nhiều năm và chưa biết đâu là "trần" khiến ngày càng nhiều người trẻ thay đổi cách nhìn về chuyện an cư hay giấc mơ đầu tư.

Ảnh chụp sông Hồng. Hình ảnh: Sông Bùi

Tác giả: Thuan Dang

04 tháng 06, 2026 lúc 1:59 PM

Tóm tắt bài viết bởi

Một bộ phận trì hoãn mua nhà để chờ cơ hội, số khác chấp nhận ra vùng ven hoặc chọn thuê dài hạn nhằm giảm áp lực tài chính.

Trong nhiều năm, sở hữu nhà từng được xem là cột mốc quan trọng của người trưởng thành. Tuy nhiên, với thế hệ Millennial và Gen Z tại Việt Nam, quyết định mua nhà đang trở nên khó khăn hơn bao giờ hết khi giá bất động sản tăng nhanh vượt xa tốc độ tăng thu nhập.

Theo dữ liệu thị trường, trong vòng 5 năm qua, giá căn hộ tại Hà Nội tăng khoảng 72%, TP.HCM tăng 50%, Đà Nẵng tăng 34%. Trong khi đó, thu nhập bình quân chỉ tăng khoảng 6-10% mỗi năm. Đến cuối năm 2025, giá nhà tại Việt Nam đã cao gấp khoảng 20 lần thu nhập bình quân năm của người dân.

Mặt bằng giá sơ cấp tiếp tục đi lên trong đầu năm nay. Tại TP.HCM và Hà Nội, giá căn hộ mở bán mới đã tiến sát ngưỡng 4.000 USD mỗi m2. Cùng lúc, nguồn cung căn hộ vừa túi tiền ngày càng khan hiếm. Phần lớn dự án mới tập trung ở phân khúc cao cấp và hạng sang.

Khoảng cách giữa thu nhập và giá nhà khiến nhiều người trẻ rơi vào thế khó. Họ chưa đủ điều kiện tiếp cận nhà ở xã hội, đồng thời cũng rất khó mua nhà thương mại tại khu vực nội đô.

Áp lực tài chính càng lớn hơn khi chi phí sinh hoạt liên tục leo thang. Giá thuê nhà, điện nước, dịch vụ đô thị đều tăng trong hai năm gần đây, làm giảm khả năng tích lũy của nhóm lao động trẻ. Sau khi chi trả cho sinh hoạt hằng tháng, nhiều người gần như không còn dư địa để dành khoản tiền trả trước mua nhà.

Bên cạnh yếu tố tài chính, tư duy sở hữu nhà của người trẻ cũng thay đổi đáng kể. Nhiều người ưu tiên phát triển bản thân, đầu tư tài chính hoặc trải nghiệm sống hơn việc dồn phần lớn thu nhập vào một tài sản dài hạn. Với họ, mua nhà đồng nghĩa gánh thêm áp lực nợ kéo dài hàng chục năm trong bối cảnh công việc và thu nhập vẫn biến động.

Từ thực tế đó, thị trường đang xuất hiện ba nhóm người trẻ với ba cách tiếp cận khác nhau đối với việc sở hữu nhà.

Nhóm đầu tiên là những người vẫn muốn mua nhà nhưng chủ động trì hoãn để giảm rủi ro tài chính. Đây là nhóm theo dõi sát biến động lãi suất, chính sách tín dụng và nguồn cung mới trước khi đưa ra quyết định.

Nhiều người đặt mục tiêu tích lũy tối thiểu 30% giá trị căn hộ trước khi vay ngân hàng nhằm giảm áp lực trả nợ. Trong bối cảnh lãi suất vay mua nhà được dự báo tiếp tục duy trì ở mức cao, tâm lý chờ đợi ngày càng phổ biến.

Xu hướng mua nhà muộn thực tế đã xuất hiện tại nhiều quốc gia. Tại Mỹ, độ tuổi trung bình của người mua nhà lần đầu trong năm 2025 đã tăng lên khoảng 40 tuổi. Diễn biến tương tự bắt đầu hình thành tại Việt Nam khi một bộ phận người trẻ kéo dài thời gian thuê nhà hoặc sống cùng gia đình để ưu tiên tích lũy tài chính.

Điều này khiến lượng khách tìm hiểu thị trường vẫn lớn nhưng tỷ lệ chuyển đổi sang giao dịch thực tế suy giảm. Người mua ngày càng cân nhắc kỹ hơn trước khi xuống tiền, đặc biệt với các dự án có giá bán cao hoặc sử dụng đòn bẩy tài chính lớn.

Nhóm thứ hai lựa chọn hành động sớm để giữ cơ hội sở hữu nhà. Theo quan điểm của nhóm này, giá bất động sản tiếp tục tăng theo thời gian nên càng chờ đợi càng khó tiếp cận.

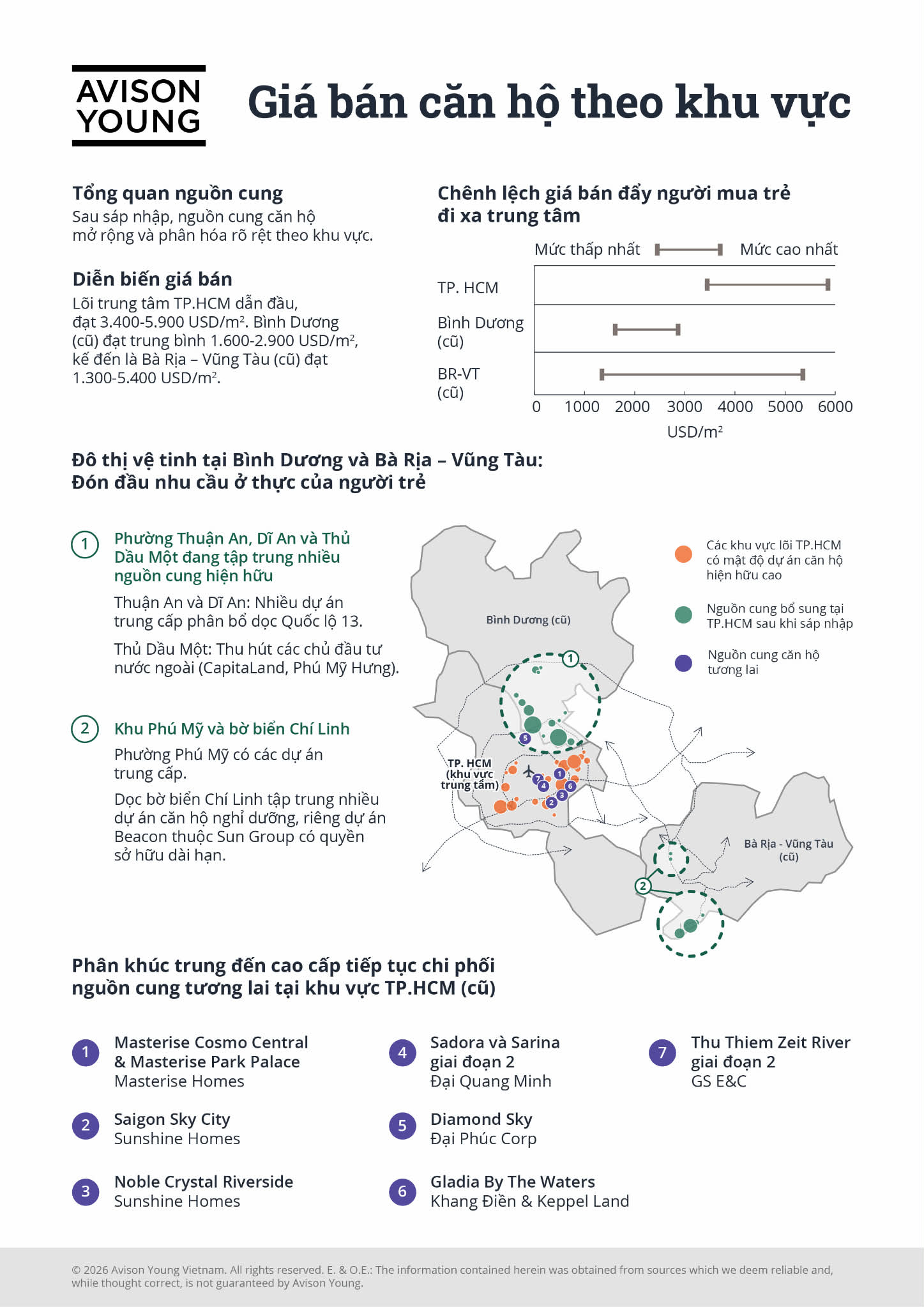

Để mua được nhà, họ chấp nhận dịch chuyển ra các đô thị vệ tinh hoặc khu vực cách trung tâm 15-20 km nhằm tìm sản phẩm có giá phù hợp. Các địa bàn giáp ranh TP.HCM như Thuận An, Dĩ An hay Thủ Dầu Một đang ghi nhận nhu cầu mua ở thực gia tăng nhờ giá thấp hơn khu vực trung tâm.

Xu hướng này góp phần cải thiện thanh khoản cho các dự án căn hộ tầm trung vùng ven. Trong bối cảnh quỹ đất nội đô ngày càng hạn chế, đô thị vệ tinh dần trở thành lựa chọn chính của nhiều gia đình trẻ.

Tuy nhiên, áp lực tài chính với nhóm này khá lớn. Khi giá căn hộ vượt xa khả năng tích lũy, nhiều người phải vay tới 70% giá trị tài sản hoặc nhận hỗ trợ từ gia đình. Thời gian trả nợ có thể kéo dài 10-20 năm trong khi thu nhập vẫn ở giai đoạn đầu của sự nghiệp.

Người mua trẻ cũng phải cạnh tranh với nhóm nhà đầu tư sở hữu dòng tiền mạnh và có khả năng nắm giữ tài sản dài hạn. Vì vậy, việc lựa chọn dự án phù hợp về pháp lý, vị trí và khả năng kết nối giao thông ngày càng quan trọng.

Nhóm thứ ba chọn thuê nhà dài hạn thay vì sở hữu. Với họ, thuê nhà là một chiến lược tài chính linh hoạt, giúp duy trì chất lượng sống và tối ưu dòng tiền.

Dữ liệu thị trường cho thấy nhu cầu thuê nhà đang tăng mạnh ở nhóm tuổi 25-34. Nhiều người cho rằng chi phí thuê hiện thấp hơn đáng kể so với áp lực trả góp mua nhà. Việc thuê cũng giúp họ dễ thay đổi nơi ở theo công việc hoặc nhu cầu cá nhân.

Xu hướng này gắn với nhiều thay đổi trong cấu trúc xã hội đô thị. Người trẻ kết hôn muộn hơn, quy mô hộ gia đình nhỏ hơn và nghề nghiệp linh hoạt hơn trước. Một bộ phận ưu tiên khả năng dịch chuyển, trải nghiệm sống và đầu tư tài chính thay vì sở hữu bất động sản cố định.

Tâm lý thuê nhà dài hạn từng phổ biến tại nhiều nước phát triển và đang dần xuất hiện rõ hơn ở Việt Nam. Điều này mở ra dư địa lớn cho thị trường nhà cho thuê chuyên nghiệp.

Trong ngắn hạn, căn hộ dịch vụ, chung cư mini và căn hộ diện tích nhỏ được dự báo tiếp tục hút khách nhờ phù hợp với người độc thân hoặc gia đình trẻ. Các sản phẩm có khả năng kết nối tốt với giao thông công cộng và trung tâm việc làm sẽ có lợi thế lớn.

Sự thay đổi trong hành vi của người trẻ đang tác động trực tiếp đến cấu trúc thị trường bất động sản nhà ở.

Trước hết, thị trường bước vào giai đoạn thanh lọc mạnh theo nhu cầu ở thực. Giá bán cao khiến nhiều nhà đầu tư và người mua để ở trở nên thận trọng hơn. Trong bối cảnh định danh điện tử và khả năng áp thuế bất động sản được thúc đẩy, lực cầu đầu cơ có thể tiếp tục thu hẹp trong những năm tới.

Ở nhiều khu vực, giá bán hiện đã vượt khá xa khả năng khai thác dòng tiền từ cho thuê. Điều này đồng nghĩa chi phí sở hữu tài sản ngày càng cao hơn lợi nhuận thực tế mà bất động sản tạo ra. Khi lãi suất và kinh tế biến động, rủi ro thanh khoản của thị trường cũng tăng theo.

Các chuyên gia cho rằng nhà ở thương mại giá hợp lý tại đô thị vệ tinh sẽ trở thành phân khúc chiến lược trong chu kỳ mới. Khi người mua dịch chuyển ra xa trung tâm, hạ tầng giao thông và quy hoạch đô thị sẽ đóng vai trò quyết định.

Xu hướng này phù hợp với định hướng phát triển của nhiều thành phố lớn. Hà Nội đang khuyến khích giãn dân khỏi khu vực lõi đô thị, còn TP.HCM hạn chế phát triển thêm chung cư cao tầng trong khu trung tâm. Điều này tạo dư địa cho các cực tăng trưởng mới ở vùng ven.

Tuy nhiên, để đô thị vệ tinh phát triển bền vững, bài toán quan trọng nằm ở khả năng kết nối giao thông và chất lượng sống. Người mua trẻ ngày càng quan tâm đến thời gian di chuyển, tiện ích công cộng, trường học và môi trường sống thay vì chỉ nhìn vào giá bán.

Cùng lúc, thị trường nhà cho thuê cũng cần được tái cấu trúc theo hướng chuyên nghiệp hơn. Hiện nay, phần lớn nguồn cung cho thuê vẫn do cá nhân nhỏ lẻ vận hành với chất lượng thiếu đồng đều.

Nhiều ý kiến cho rằng Việt Nam nên nghiên cứu mô hình build-to-rent, tức phát triển nhà ở chuyên biệt cho thuê dài hạn với tiêu chuẩn quản lý thống nhất. Đây là mô hình phổ biến tại nhiều quốc gia khi nhu cầu thuê nhà của người trẻ tăng cao.

Bên cạnh thay đổi từ phía doanh nghiệp, chính sách hỗ trợ khả năng tiếp cận nhà ở cho người trẻ cũng trở nên cấp thiết hơn.

Các chuyên gia đề xuất cần xây dựng khái niệm rõ ràng cho phân khúc “nhà ở vừa túi tiền” và áp dụng cơ chế ưu đãi tương tự nhà ở xã hội. Phân khúc này thường có biên lợi nhuận thấp, thời gian thu hồi vốn dài nên doanh nghiệp khó triển khai nếu thiếu hỗ trợ.

Một số giải pháp được đề xuất gồm rút ngắn thời gian phê duyệt dự án, ưu đãi thuế hoặc cho phép tăng mật độ xây dựng để giảm chi phí đầu tư. Những chính sách này có thể giúp tăng nguồn cung nhà ở phù hợp với khả năng chi trả của người trẻ.

Khung pháp lý cho thị trường thuê nhà cũng cần hoàn thiện hơn, đặc biệt liên quan đến thời hạn thuê, cơ chế tăng giá và quyền lợi của người thuê. Việc mở rộng mô hình thuê mua nhà ở thương mại cũng được xem là giải pháp giúp giảm áp lực tài chính cho người mua ở thực.

Trong dài hạn, nhu cầu nhà ở tại Việt Nam vẫn rất lớn nhờ tốc độ đô thị hóa cao và cơ cấu dân số trẻ. Tuy nhiên, giấc mơ an cư của thế hệ mới đang được định nghĩa lại theo hướng thực tế và linh hoạt hơn.

Với doanh nghiệp bất động sản, khả năng phát triển đúng sản phẩm, đúng mức giá và đúng vị trí sẽ quyết định sức cạnh tranh trong giai đoạn tới. Thị trường cũng bước vào thời kỳ người mua quan tâm nhiều hơn đến giá trị sử dụng thực, khả năng chi trả và chất lượng sống dài hạn.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/nguoi-tre-thay-doi-giac-mo-mua-nha-58381.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất