Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Dòng vốn tín dụng đang tiếp tục chảy mạnh vào lĩnh vực bất động sản, trong bối cảnh nhiều doanh nghiệp địa ốc đẩy nhanh vay nợ để tái khởi động dự án, mở rộng quỹ đất và xử lý áp lực đáo hạn trái phiếu.

Tác giả: Thục Hân

26 tháng 05, 2026 lúc 5:00 PM

Tóm tắt bài viết bởi

Diễn biến này giúp thị trường bất động sản duy trì thanh khoản sau giai đoạn khó khăn kéo dài, nhưng đồng thời làm gia tăng mức độ phụ thuộc của hệ thống ngân hàng vào một lĩnh vực vốn được xem là có tính chu kỳ cao.

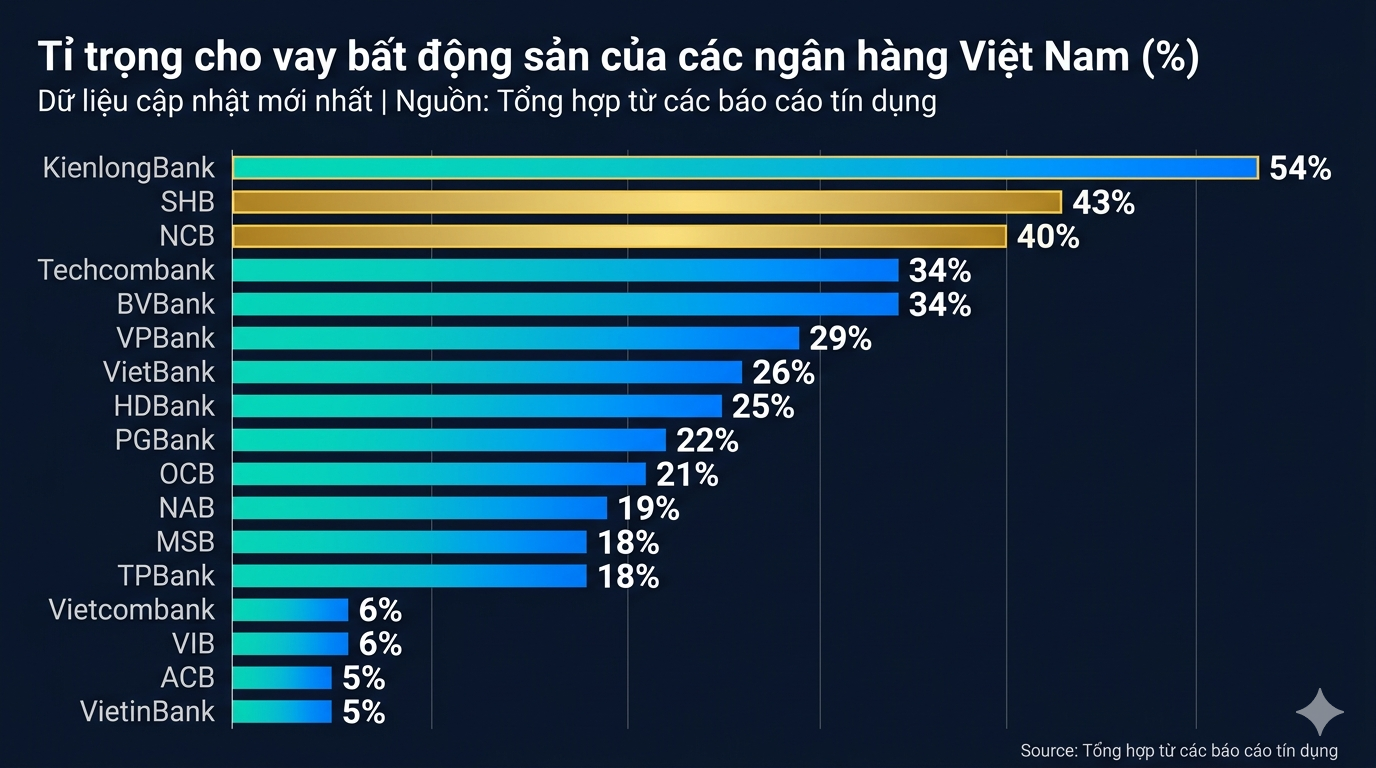

Dữ liệu từ báo cáo tài chính quý I.2026 cho thấy dư nợ cho vay liên quan đến xây dựng và kinh doanh bất động sản tiếp tục chiếm tỉ trọng lớn tại nhiều ngân hàng thương mại. Một số nhà băng ghi nhận dư nợ bất động sản tương đương 40% đến hơn 50% tổng dư nợ tín dụng.

Trong nhóm ngân hàng công bố chi tiết cơ cấu tín dụng, Kienlongbank hiện là tổ chức có tỉ trọng cho vay bất động sản cao nhất, với hơn 42.000 tỉ đồng dư nợ, tương đương 57,5% tổng danh mục cho vay. SHB đứng kế tiếp với quy mô cho vay bất động sản gần 302.000 tỉ đồng, chiếm khoảng 48% tổng dư nợ.

Nhiều ngân hàng khác cũng ghi nhận tốc độ tăng tín dụng bất động sản cao hơn mặt bằng chung của toàn hệ thống. Đây là xu hướng kéo dài từ năm 2025, khi thị trường địa ốc bắt đầu bước vào giai đoạn phục hồi nhờ lãi suất giảm, pháp lý dự án được tháo gỡ dần và nhu cầu đầu tư quay trở lại.

Theo số liệu của Ngân hàng Nhà nước được các tổ chức phân tích dẫn lại, dư nợ cho vay bất động sản toàn hệ thống hiện vào khoảng 4,5 triệu tỉ đồng, tương đương gần 25% tổng dư nợ nền kinh tế. Trong đó, tín dụng phục vụ hoạt động kinh doanh bất động sản chiếm hơn 44% tổng dư nợ liên quan lĩnh vực này.

Giới phân tích cho rằng quy mô tín dụng bất động sản tăng nhanh phản ánh nhu cầu vốn rất lớn của doanh nghiệp địa ốc trong giai đoạn hiện nay. Sau hai năm thanh khoản suy giảm và thị trường trái phiếu doanh nghiệp bị siết chặt, nhiều chủ đầu tư quay trở lại phụ thuộc vào vốn ngân hàng như kênh huy động chủ lực.

Một phần dòng tiền vay mới được sử dụng để tái cấu trúc nợ cũ, trong khi phần khác chảy vào các dự án đang triển khai nhằm duy trì tiến độ xây dựng và bán hàng. Với nhiều doanh nghiệp, khả năng tiếp cận tín dụng ngân hàng trở thành yếu tố quyết định tốc độ phục hồi hoạt động kinh doanh.

Ở chiều ngược lại, các ngân hàng cũng xem bất động sản là lĩnh vực có khả năng hấp thụ vốn lớn và mang lại biên lợi nhuận hấp dẫn. Trong bối cảnh tín dụng sản xuất và tiêu dùng phục hồi chậm hơn kỳ vọng, cho vay địa ốc tiếp tục đóng vai trò động lực tăng trưởng đối với nhiều tổ chức tín dụng.

Tuy nhiên, mức độ tập trung tín dụng ngày càng cao cũng làm dấy lên lo ngại về rủi ro hệ thống. Một số chuyên gia cảnh báo rằng nếu thị trường bất động sản phục hồi chậm hơn dự kiến hoặc thanh khoản suy yếu trở lại, chất lượng tài sản của ngân hàng có thể chịu áp lực lớn.

Các báo cáo phân tích ngành ngân hàng gần đây cho thấy tín dụng bất động sản tăng nhanh hơn tăng trưởng tín dụng chung của toàn nền kinh tế. Trong năm 2025, tín dụng bất động sản tăng khoảng 22% đến 30%, cao hơn đáng kể so với mặt bằng chung của hệ thống ngân hàng.

Một số công ty chứng khoán lưu ý rằng dòng vốn hiện nay chủ yếu tập trung vào nhóm vay kinh doanh bất động sản và hoạt động đầu tư thứ cấp, thay vì nhu cầu mua nhà ở thực. Điều này có thể làm gia tăng tính đầu cơ của thị trường trong giai đoạn giá bất động sản tại nhiều khu vực đang tăng nhanh trở lại.

Bên cạnh đó, áp lực lãi suất cũng bắt đầu quay trở lại thị trường. Từ đầu năm 2026, nhiều ngân hàng điều chỉnh tăng lãi suất cho vay mua nhà, trong đó mức lãi suất thả nổi tại một số khoản vay dài hạn đã lên tới 13% đến 15%/năm.

Việc chi phí vốn tăng lên có thể ảnh hưởng trực tiếp tới khả năng trả nợ của người vay mua nhà và dòng tiền của doanh nghiệp phát triển dự án. Trong bối cảnh lượng lớn trái phiếu doanh nghiệp bất động sản tiếp tục đến kỳ đáo hạn trong hai năm tới, áp lực tài chính với các chủ đầu tư vẫn ở mức cao.

Một số chuyên gia tài chính cho rằng thị trường đang hình thành trạng thái phụ thuộc lẫn nhau ngày càng lớn giữa ngân hàng và doanh nghiệp địa ốc. Khi bất động sản chiếm tỉ trọng cao trong danh mục tín dụng, biến động của thị trường nhà đất có thể tác động trực tiếp tới lợi nhuận, chất lượng tài sản và hệ số an toàn vốn của ngân hàng.

Rủi ro này từng xuất hiện trong các chu kỳ trước, khi giá tài sản tăng nhanh kéo theo mở rộng tín dụng mạnh, trước khi thị trường điều chỉnh khiến nợ xấu gia tăng. Dù vậy, nhiều ý kiến cho rằng bối cảnh hiện tại vẫn khác đáng kể so với các giai đoạn sốt nóng trước đây, do cơ quan quản lý đã áp dụng các tiêu chuẩn kiểm soát tín dụng chặt hơn.

Ngân hàng Nhà nước thời gian qua liên tục yêu cầu các tổ chức tín dụng kiểm soát chặt dòng vốn vào các lĩnh vực tiềm ẩn rủi ro, trong đó có bất động sản. Tuy nhiên, cơ quan quản lý cũng đồng thời duy trì định hướng hỗ trợ các dự án nhà ở, đặc biệt là phân khúc phục vụ nhu cầu ở thực và nhà ở xã hội.

Giới phân tích cho rằng điểm đáng chú ý hiện nay nằm ở sự phân hóa của dòng tín dụng. Các doanh nghiệp sở hữu quỹ đất sạch, pháp lý rõ ràng và khả năng bán hàng tốt vẫn có cơ hội tiếp cận vốn tương đối thuận lợi. Ngược lại, nhiều chủ đầu tư quy mô nhỏ hoặc dự án pháp lý chưa hoàn chỉnh đang đối mặt áp lực thanh khoản lớn hơn.

Trong ngắn hạn, tín dụng bất động sản nhiều khả năng vẫn duy trì vai trò động lực tăng trưởng của hệ thống ngân hàng, nhất là khi nhu cầu vốn cho đầu tư hạ tầng, khu công nghiệp và nhà ở đô thị tiếp tục tăng. Tuy nhiên, mức độ phụ thuộc ngày càng lớn của ngân hàng vào lĩnh vực địa ốc cũng đặt ra yêu cầu kiểm soát rủi ro chặt chẽ hơn trong giai đoạn tới.

Các chuyên gia nhận định bài toán hiện nay không chỉ nằm ở quy mô tín dụng tăng nhanh mà còn ở chất lượng dòng vốn và khả năng tạo dòng tiền thực của các dự án. Nếu dòng vốn tiếp tục tập trung vào hoạt động đầu cơ hoặc tài sản có tính thanh khoản thấp, áp lực đối với hệ thống tài chính có thể gia tăng trong trung hạn.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/no-vay-doanh-nghiep-bat-dong-san-tang-nhanh-58151.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN