Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

Tuy đường cong lợi suất đảo ngược lần này không hẳn là dấu hiệu suy thoái, nhà đầu tư cần cẩn trọng với nhịp điều chỉnh trong ngắn hạn.

.jpg)

Tác giả: Tuấn Anh

22 tháng 11, 2024 lúc 5:42 PM

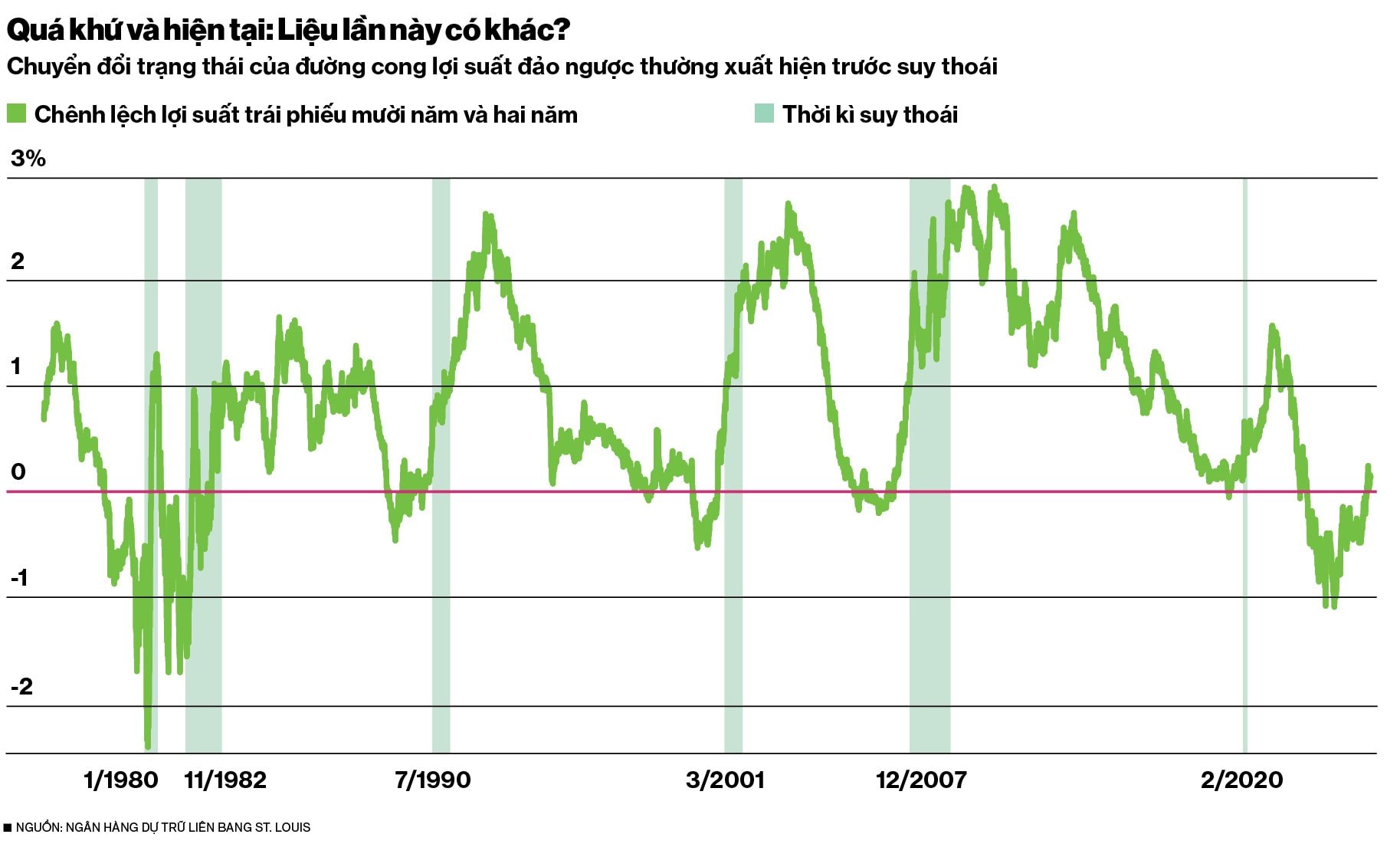

“Lịch sử không bao giờ lặp lại như cũ, nhưng thường có nét tương đồng,” Mark Twain từng viết. Trong thế giới tài chính, không ít sự kiện diễn ra trùng hợp một cách ngẫu nhiên. Một trong số đó là đường cong lãi suất đảo ngược đi kèm với suy thoái kinh tế.

Chuỗi thời gian đường cong lợi suất đảo ngược ở Mỹ kéo dài 793 ngày—dài nhất trong lịch sử—cuối cùng đã kết thúc. Hiện tượng đảo ngược đường cong lợi suất, khi lãi suất trái phiếu chính phủ Mỹ kỳ hạn hai năm vượt qua kỳ hạn 10 năm, được coi là “biển báo” cho suy thoái. Tín hiệu trở nên đáng lo ngại hơn khi mức chênh lệch này chuyển từ âm sang dương.

Lịch sử cho thấy khoảng thời gian từ khi chuyển đổi trạng thái cho đến khi xảy ra khủng hoảng kinh tế thường kéo dài từ ba đến sáu tháng, đi kèm với các đợt bán tháo trên thị trường chứng khoán. Nếu chỉ xét riêng góc độ phân tích kỹ thuật, chỉ số S&P 500 và VN-Index chứng kiến nhiều đồng nhịp giảm mạnh vào giai đoạn 2000-2001, 2007-2008. Liệu lần này có khác?

“Sự tương quan xuất phát từ tâm lý

của nhà đầu tư,” ông Tyler Nguyễn Mạnh

Dũng, giám đốc cấp cao nghiên cứu chiến

lược HSC, nói. “Các đợt bán tháo đến từ

nỗi sợ tại Mỹ, thường tạo ra hiệu ứng dây

chuyền tới các thị trường cận biên có mức

biến động mạnh như Việt Nam.”

“Thị trường cổ phiếu Mỹ đang neo cao ở mức lịch sử,” tiến sĩ Jason Draho, trưởng phòng Phân bổ tài sản khu vực châu Mỹ, quản lý tài sản toàn cầu của UBS, chia sẻ với Bloomberg Businessweek Việt Nam qua thư điện tử. Ông cho rằng, trong kịch bản lạm phát tăng trở lại, cục Dự trữ liên bang Mỹ (Fed) buộc dừng cắt giảm lãi suất, “các đợt điều chỉnh ngắn hạn của thị trường sẽ có thể xảy ra, thị trường cổ phiếu trên thế giới cũng sẽ gặp điều tương tự.”

“Với một quỹ đạo kiên định, đường cong lãi suất đảo ngược đã diễn ra nhiều lần trước khi suy thoái, khiến nhiều nhà đầu tư tin rằng nguy cơ suy thoái đang gia tăng,” ông Draho nói. Dẫu vậy, “hiện chưa có bất kì yếu tố rõ ràng nào dẫn tới suy thoái. Trong 12 tháng tới, xác suất là khá thấp.” Số liệu kinh tế vĩ mô của Mỹ công bố trong tháng Chín cho thấy điều đó. Chi tiêu tiêu dùng chiếm khoảng 70% hoạt động kinh tế, trong đó 40% là doanh số bán lẻ, đang có nhịp hồi phục tích cực. Tăng trưởng GDP so với cùng kì trong quý III.2024, dù thấp hơn so với 3% của quý trước, vẫn duy trì ở mức ổn định 2,8%. Trong báo cáo tháng Chín về chỉ số PMI của S&P Global, chỉ ra hoạt động kinh doanh hàng tháng của Mỹ tiếp tục cải thiện vững chắc vào cuối quý III.

“Việc tăng lãi suất điều hành đã không còn gây ra nhiều tổn thương cho nền kinh tế [Mỹ],” ông Draho, nhận định, từ người mua nhà cho tới tập đoàn đã “khoá” mức lãi suất trả nợ trong 30 năm ở mức thấp, dưới 4% trong năm 2020-2021. “Thị trường không còn quá nhạy cảm với chu kỳ thắt chặt chính sách tiền tệ gần đây.”

Đường cong lãi suất thường hay đảo ngược trong thời kỳ thắt chặt chính sách tiền tệ. Giai đoạn lãi suất cơ bản (Fed Fund Rate) neo cao, đóng vai trò là lãi suất tham chiếu, kéo các điểm lợi suất trái phiếu chính phủ trong kỳ hạn ngắn lên cao để hấp dẫn giới đầu tư. Đồng thời, các điểm lợi suất trái phiếu dài hạn có xu hướng thấp hơn, khi thị trường kì vọng về việc nới lỏng chính sách tiền tệ trong tương lai, khi các vấn đề kinh tế, bao gồm lạm phát, có thể được giải quyết.

Hiện tượng đảo ngược đã chấm dứt sau 26 tháng, từ tháng 7.2020 cho tới đầu tháng 9.2024. Trong quá khứ, khoảng thời gian này chỉ kéo dài từ sáu đến 12 tháng. Hiện tại, mức lợi suất trái phiếu 10 năm đang cao hơn trái phiếu kỳ hạn hai năm, phải chăng nhà đầu tư nhận ra lạm phát sẽ khó về mốc mục tiêu 2% trong dài hạn?

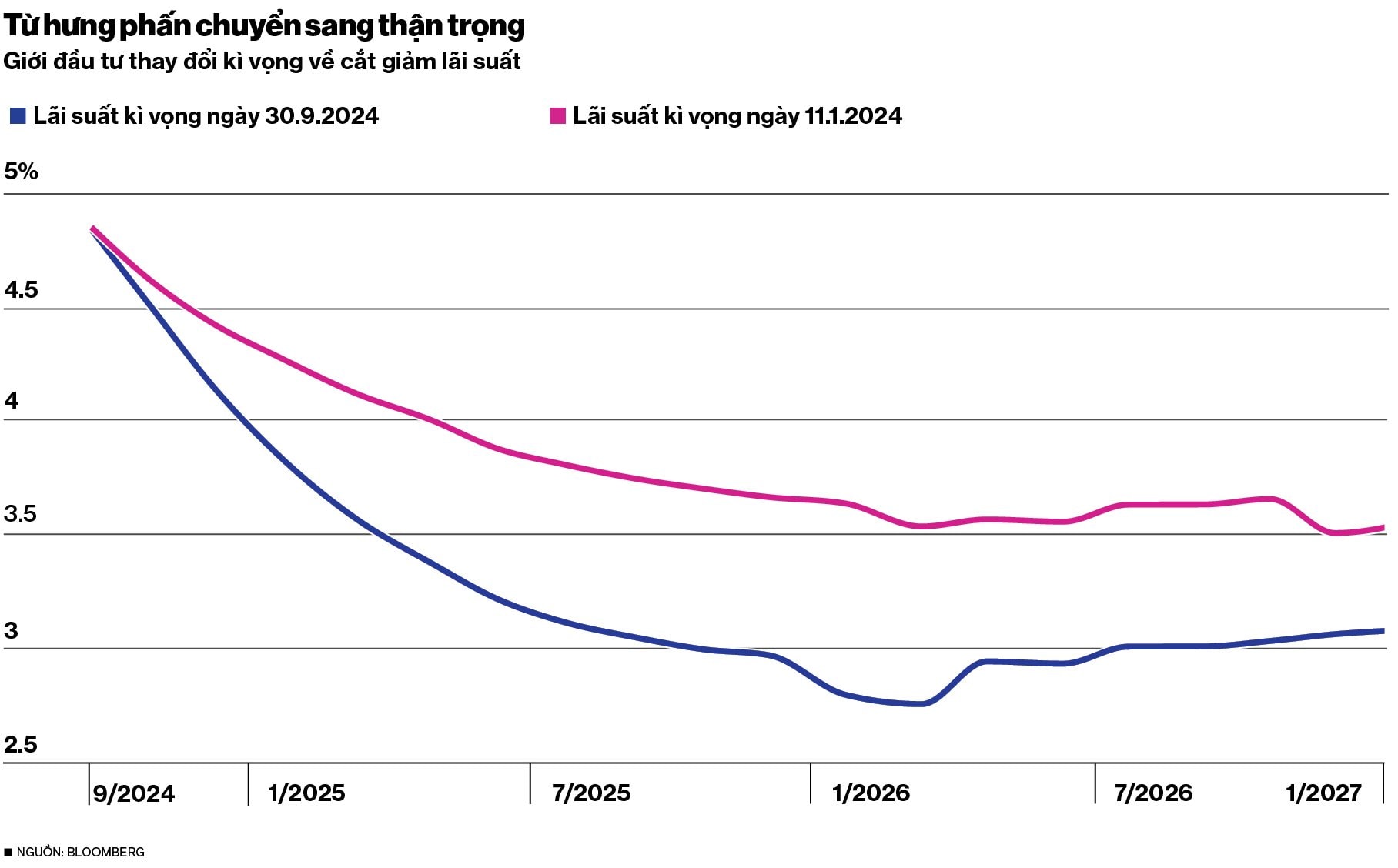

Giới đầu tư đã bớt phấn khích sau quyết định mạnh tay cắt lãi suất lần đầu của Fed. Họ “chợt nhận ra” lạm phát sẽ còn dai dẳng, thể hiện qua chỉ số tiêu dùng (PCE) lõi duy trì ở mức 2,6%, đã kéo dài từ tháng Sáu cho tới tháng Chín năm nay. Đồng thời, tỉ lệ thất nghiệp duy trì mức 4,1%, trong mức an toàn.

Những con số khiến giới đầu tư buộc phải suy nghĩ lại về kịch bản lãi suất của Fed. Thậm chí, họ còn “đặt cược” vào kịch bản Mỹ sẽ “không hạ cánh” - tình huống nền kinh tế tiếp tục tăng trưởng, lạm phát tái bùng phát và Fed ít có khả năng cắt giảm lãi suất hơn.

“Lợi suất trái phiếu chính phủ Mỹ 10 năm thường phản ánh lãi suất điều hành trong tương lai,” ông Draho nhận định.

Việc chuyển trạng thái của đường cong lãi suất từ âm sang dương, phần nào thể hiện quan ngại của nhà đầu tư đối với kịch bản lãi suất của Fed trong dài hạn. Các đợt bán tháo diễn ra trong tháng Mười đã kéo lợi suất của kỳ hạn 10 năm bật mạnh lên mức 4,28%. Một trong những lý do giải thích cho điều này là trái chủ đang yêu cầu phần bù rủi ro cao hơn.

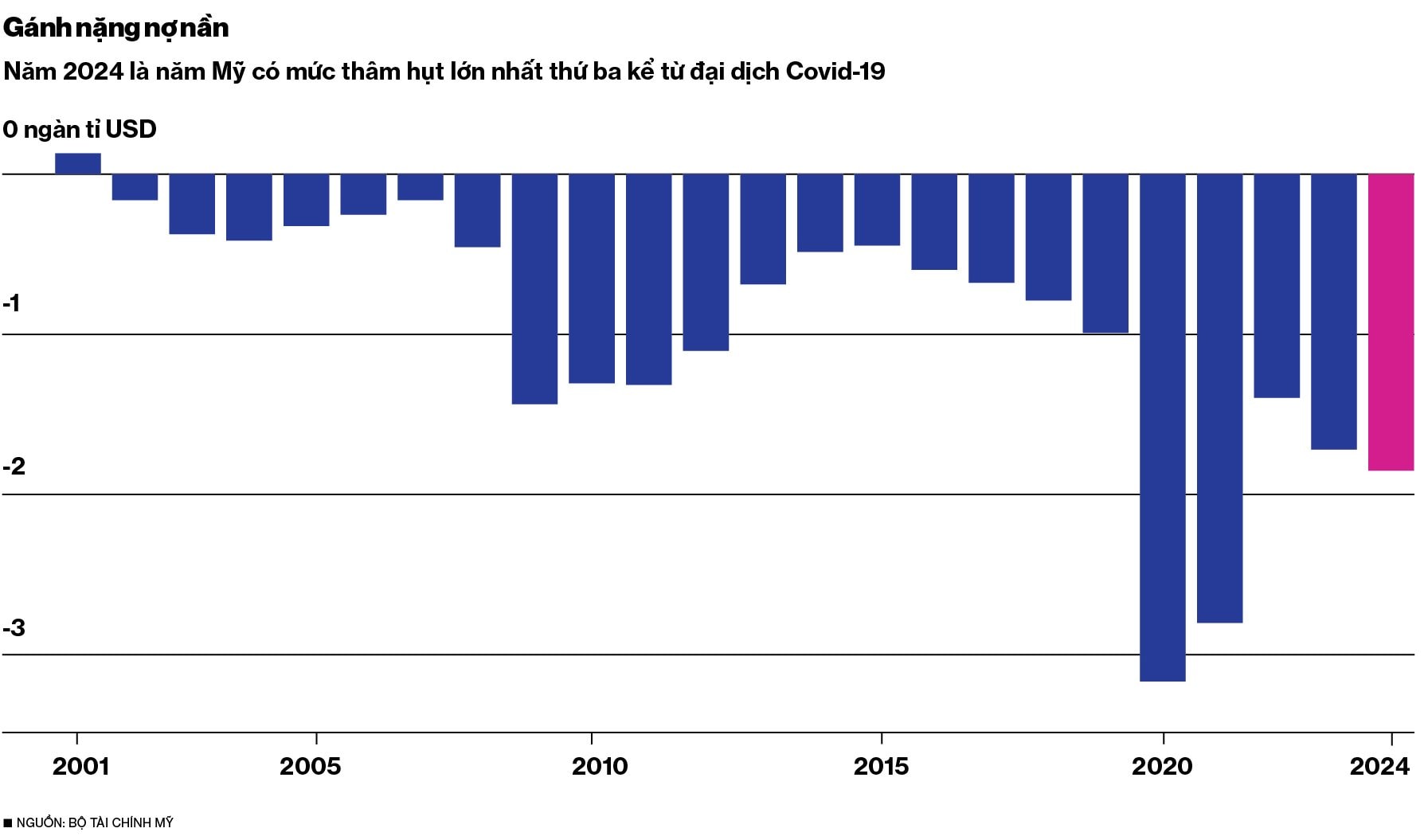

Hiểu đơn giản, thời gian bạn cho ai đó vay tiền càng lâu, xác suất xảy ra rủi ro càng cao. Trong trường hợp này là chính phủ có thể phát hành thêm trái phiếu để tài trợ thâm hụt ngân sách. Đồng thời, rủi ro lạm phát cũng khiến giảm giá trị trái phiếu trong tương lai. Khi các nhà đầu tư trở nên không chắc chắn về một trong hai yếu tố này, họ sẽ yêu cầu một khoản bù đắp bằng lãi suất cao hơn.

Mức độ thâm hụt ngân sách của Mỹ của năm 2024 cao thứ ba lịch sử, tương đương 1,8 ngàn tỉ đô la Mỹ, chỉ xếp sau năm 2020-2021, theo số liệu từ bộ Tài chính Mỹ. Thâm hụt càng lớn, lượng trái phiếu chính phủ phát hành càng nhiều. Quỹ Tiền tệ Quốc tế (IMF) dự phóng nợ công của Mỹ có thể lên mức 150% GDP vào năm 2026.

Nếu “lời tiên đoán” của giới đầu tư trở thành hiện thực, lãi suất điều hành tại Mỹ sẽ duy trì ở mức cao trong thời gian dài. Đô la Mỹ sẽ tiếp tục duy trì sức mạnh. Điều này sẽ tạo ra những quan ngại nhất định cho Việt Nam, đặc biệt đối với ngân hàng Nhà nước, giữa việc duy trì nền lãi suất thấp và ổn định vĩ mô, trong đó có tỉ giá và lạm phát.

Kể từ khi Mỹ bắt đầu chu kỳ thắt chặt chính sách tiền tệ vào tháng 3.2022 cho đến khi có quyết định hạ lãi suất lần đầu vào tháng 9.2024, tỉ giá giữa tiền đồng và đô la Mỹ đã trải qua nhiều biến động. Trong năm 2024, dù đã áp dụng nhiều biện pháp kiểm soát, từ việc nâng biên độ dao động tỉ giá, phát hành tín phiếu đến thông báo can thiệp bán dự trữ ngoại hối, tỉ giá đã tăng 3% chỉ riêng trong tháng Mười. Đà trượt giá của tiền đồng so với đô la Mỹ vẫn duy trì ở mức cao nhất lịch sử.

“Ở góc độ tích cực, xuất khẩu của Việt Nam có thể nâng cao sức cạnh tranh đối với quốc gia có đồng tiền mạnh,” ông Dũng của HSC nói. Với việc xuất khẩu sang Mỹ chiếm gần một phần ba tổng kim ngạch xuất khẩu, sự cạnh tranh tăng lên ở thị trường Mỹ là “một lợi thế đáng kể đối với Việt Nam.”

Xuất khẩu của Việt Nam sang Mỹ tăng trưởng gần 25% trong chín tháng tính từ đầu năm nay. Công ty chứng khoán VNDirect dự báo tăng trưởng xuất khẩu của Việt Nam sẽ giảm từ mức tăng 15% trong năm 2024 xuống mức 9% trong năm 2025. Nguyên nhân đến từ nền lãi suất cao bắt đầu khiến chi phí nhà ở tại Mỹ tăng cao, ảnh hưởng tới tâm lý tiêu dùng. Ông Barry Weisblatt David, giám đốc Khối phân tích Chứng khoán VNDirect, nói: “Dẫu vậy, Việt Nam đang thực sự dành được phần bánh [nhập khẩu từ Mỹ] nhiều hơn, dù là miếng bánh đang không nở ra.”

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/duong-cong-loi-suat-dao-nguoc-o-my-tac-dong-den-viet-nam-52580.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

Gói đăng ký

Truy cập nhanh

Giấy phép thiết lập trang thông tin điện tử tổng hợp trên mạng số 30/ GP-STTTT do Sở Thông Tin và Truyền Thông thành phố Hồ Chí Minh cấp ngày 24/12/2024

Chịu trách nhiệm nội dung: Ông Võ Quốc Khánh

Trụ sở: Lầu 12A, số 412 Nguyễn Thị Minh Khai, phường Bàn Cờ, Thành phố Hồ Chí Minh

Điện thoại: (028) 8889.0868

Email: bientap@bloombergbusinessweek.vn

© Copyright 2023-2025 Công ty Cổ phần Beacon Asia Media