Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Việt Nam bước vào chu kỳ đầu tư công có tổng vốn lên tới 320 tỉ USD. Điều này đòi hỏi không chỉ là tiến độ giải ngân mà phải bảo đảm nâng cao hiệu quả sử dụng vốn.

Các diễn giả trao đổi trong sự kiện ra mắt báo cáo. Hình ảnh: Ngân hàng Thế giới.

Tác giả: Linh Chi

18 tháng 05, 2026 lúc 7:15 AM

Tóm tắt bài viết bởi

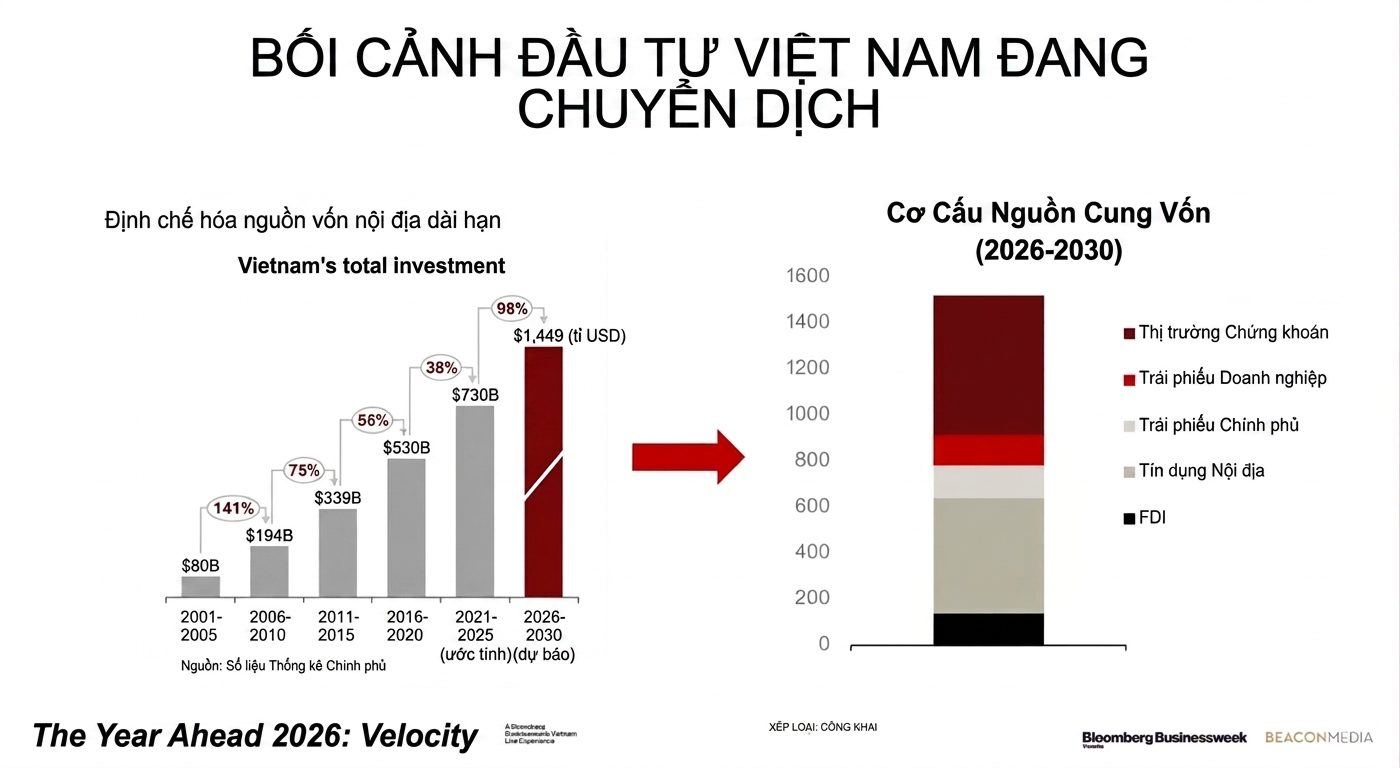

Việt Nam bước vào một trong những chu kỳ đầu tư công thuộc loại lớn nhất kể từ Đổi mới đến nay, với kế hoạch rót khoảng 320 tỉ USD vào hạ tầng giai đoạn 2026–2030. Điều này đặt ra hai vấn đề chính là tiến độ giải ngân và chất lượng của đồng vốn.

Trong báo cáo Cập nhật Kinh tế Việt Nam mới nhất, công bố vào ngày 15.5, ngân hàng Thế giới (WB) nhận xét Việt Nam đang bước vào một trong những chu kỳ đầu tư công tham vọng nhất kể từ năm 1986, với kế hoạch phân bổ khoảng 320 tỉ USD cho hạ tầng trong giai đoạn 2026–2030. Trọng tâm đầu tư trải dài từ cao tốc, sân bay, đường sắt và logistics đến năng lượng, hạ tầng số và các dự án điện hạt nhân, trong bối cảnh chính phủ muốn duy trì tổng đầu tư toàn xã hội quanh mức 40% GDP.

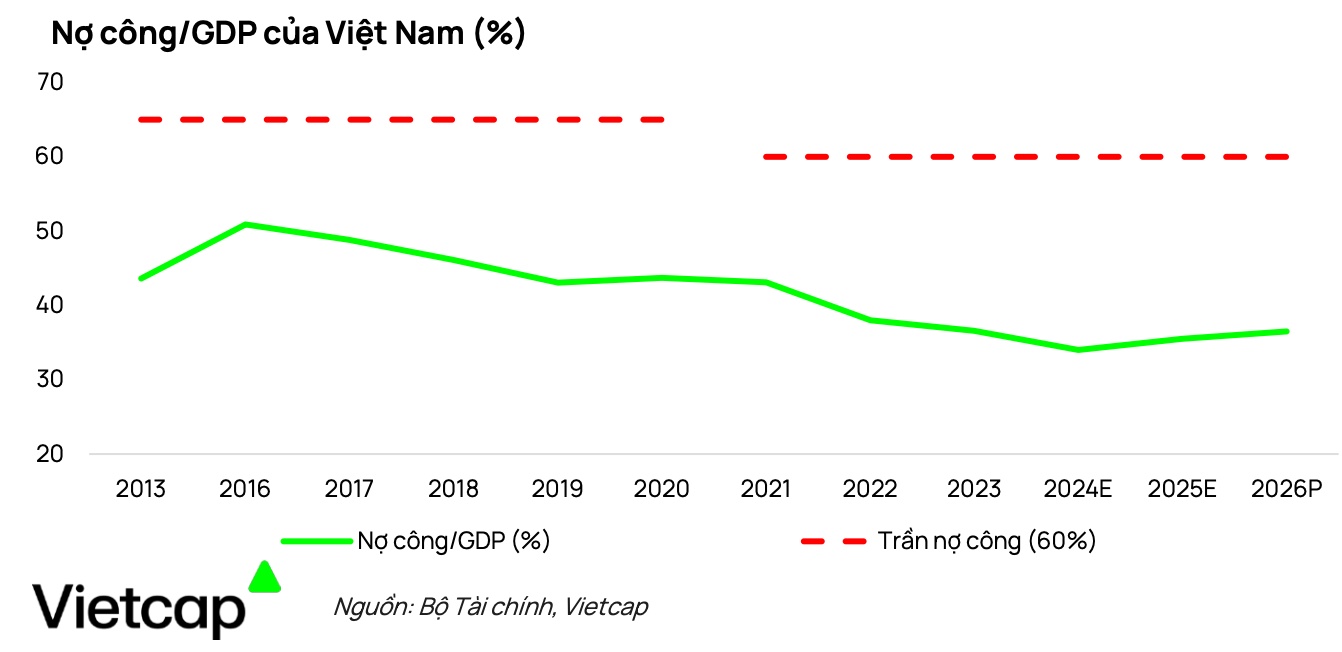

Việt Nam hiện không thiếu dư địa tài khóa, với nợ công khoảng 35% GDP, theo ông Nguyễn Xuân Thành trong phiên thảo luận tại buổi ra mắt báo cáo, giảng viên cao cấp trường Chính sách công và Quản lý Fulbright, nền kinh tế hoàn toàn có khả năng tăng vay nợ lên các mức cao hơn để tài trợ cho chu kỳ đầu tư hạ tầng mới. Vấn đề, theo ông, không còn nằm ở chỗ “có làm được hay không”, mà là năng lực lựa chọn và triển khai những dự án thực sự tạo ra giá trị kinh tế, trong bối cảnh “đà tiến của các dự án đầu tư công hiện quá mạnh” và niềm tin vào khả năng huy động vốn đi nhanh hơn năng lực sàng lọc dự án. “Để cải thiện năng suất dự án, có khi phải chấp nhận giảm tốc độ triển khai,” ông nói.

Bài toán lớn nhất đối với đầu tư công hiện nay, điều mà ông Thành từng chia sẻ trong bài viết cho Bloomberg Businessweek Vietnam đầu năm nay, không còn là “có làm được hay không”, mà là phân bổ nguồn lực thế nào để dòng vốn tạo ra giá trị kinh tế thực sự. Ông cho rằng đã bắt đầu xuất hiện dấu hiệu phân bổ vốn chưa hợp lý giữa các dự án và địa phương trong giai đoạn 2026 - 2027.

“Tăng trưởng dựa vào đầu tư công là hợp lý trong bối cảnh hiện nay,” ông nói. “Nhưng phải đi sâu vào cấp độ vi mô hơn, làm sao để dòng vốn chảy ra tạo ra giá trị tốt hơn.”

Muốn dòng vốn tạo ra giá trị, đặc biệt là nguồn vốn công, bài toán vẫn qua về câu chuyện quản trị dự án hiệu quả: Minh bạch hơn trong mua sắm công, cạnh tranh hơn trong đấu thầu và chấp nhận những đánh đổi giữa tốc độ triển khai với chất lượng dự án.

Ông Thành cũng đề cập, trong giai đoạn tới sẽ đặt ra bài toán hoàn toàn mới về cấu trúc tài chính cho các đại dự án hạ tầng, đặc biệt khi khu vực tư nhân bắt đầu được kéo sâu hơn vào chu kỳ đầu tư công.

Ví dụ với các dự án năng lượng hoặc hạ tầng quy mô lớn do doanh nghiệp ngoài nhà nước tham gia triển khai, câu hỏi sẽ là chính phủ bảo lãnh bao nhiêu, cung cấp hỗ trợ tài chính tới đâu để doanh nghiệp có thể huy động vốn quốc tế mà vẫn đảm bảo cấu trúc tài chính bền vững cho dự án.

Một xu hướng khác đang nổi lên là mô hình TOD, nơi doanh nghiệp tư nhân tham gia phát triển bất động sản và hạ tầng quanh các nhà ga metro hoặc tuyến giao thông lớn, từ đó sử dụng giá trị gia tăng của đất để tái đầu tư cho hạ tầng.

Theo ông Thành, đây là hướng đi hợp lý về mặt tài chính công, bởi nó giúp Việt Nam tận dụng giá trị tăng thêm từ đất thay vì chỉ phụ thuộc vào ngân sách nhà nước. Tuy nhiên, ông cũng lưu ý mô hình này sẽ kéo theo các bài toán rất phức tạp về quy hoạch, giải phóng mặt bằng và quản lý quỹ đất.

Đây cũng là điều chuyên gia kinh tế Phạm Chi Lan đặc biệt lo ngại. Khi quốc gia dành đa số nguồn vốn vào đầu tư hạ tầng, nền kinh tế có nguy cơ bị cuốn vào một vòng xoáy tập trung quá mức vào đất đai, bất động sản và các đại dự án. Ngược lại, các dự án công nghệ, R&D hay nâng cao năng lực cho doanh nghiệp Việt Nam lại chưa nhận được mức độ ưu tiên tương xứng.

Bà cũng đặt câu hỏi về tính bền vững khi nhiều tập đoàn tư nhân lớn đang mở rộng sang các lĩnh vực hoàn toàn mới mà họ chưa từng có kinh nghiệm vận hành. “Các doanh nghiệp lớn của Việt Nam thành công nhờ tập trung vào ngành cốt lõi,” bà nói. “Nhưng hiện nay nhiều doanh nghiệp đang nhảy vào các dự án họ chưa từng làm trước đây.”

Bà Lan đặt ra một câu hỏi lớn hơn cho chiến lược tăng trưởng hiện nay: liệu mọi siêu dự án đều thực sự cấp thiết ở thời điểm này, hay Việt Nam đang bị cuốn vào áp lực tăng trưởng và tâm lý phải triển khai thật nhanh các đại dự án hạ tầng.

“Đường sắt cao tốc cần tới 67 tỉ USD,” theo bà Lan, “câu hỏi là liệu đây có phải thời điểm cần thiết nhất để triển khai, và ai sẽ thực sự sử dụng công trình đó.”

Nếu đầu tư công là động cơ tăng trưởng mới của Việt Nam, thì thị trường vốn sẽ phải trở thành hệ thống dẫn vốn đủ sâu để nuôi tham vọng đó.

Khoản vốn 320 tỉ USD dành cho đầu tư công kéo theo một bài toán lớn hơn nhiều so với giải ngân: Việt Nam sẽ phải huy động lượng vốn khổng lồ từ khu vực tư nhân và thị trường vốn, đồng thời nâng năng lực thẩm định, triển khai và quản trị dự án để tránh rơi vào vòng xoáy tăng trưởng dựa vào vốn nhưng hiệu quả đầu tư thấp.

Thực tế, thị trường vốn Việt Nam cũng đã chứng kiến một năm 2025 khởi sắc. Thị trường cổ phiếu tăng mạnh hơn nhiều nước trong khu vực nhờ dòng tiền nội, trong khi kỳ vọng nâng hạng FTSE Russell giúp cải thiện đáng kể tâm lý nhà đầu tư.

Báo cáo từ ngân hàng Thế giới ước tính việc nâng hạng có thể mang lại thêm khoảng 3–5 tỉ USD dòng vốn trong ba năm đầu tiên sau khi chính thức có hiệu lực. Tuy nhiên, đằng sau đà tăng đó là một thực tế khác: nhà đầu tư nước ngoài vẫn bán ròng, phản ánh khoảng cách giữa kỳ vọng cải cách và mức độ sẵn sàng thực tế của thị trường.

Ông Vũ Chí Dũng, trưởng ban Pháp chế và Đối ngoại tại ủy ban Chứng khoán Nhà nước khi tham gia phiên thảo luận cho biết ưu tiên lớn nhất hiện nay là mở rộng khả năng tiếp cận của nhà đầu tư nước ngoài, đồng thời tạo nền tảng ổn định hơn cho nhà đầu tư trong nước.

Thị trường vốn Việt Nam, theo ông Dũng hiện vẫn phụ thuộc quá lớn vào nhà đầu tư cá nhân nhỏ lẻ, vốn là nhóm dễ tổn thương trước các cú sốc biến động và thường mang tính đầu cơ ngắn hạn. Vì vậy, cơ quan quản lý đang thúc đẩy sự tham gia sâu hơn của các quỹ đầu tư, công ty quản lý quỹ và quản lý tài sản nhằm tăng tính ổn định cho dòng vốn dài hạn.

“Điều quan trọng không chỉ là có thêm dòng tiền, mà là có thêm sản phẩm chất lượng trên thị trường,” ông nói, nhấn mạnh việc khuyến khích các doanh nghiệp FDI IPO tại Việt Nam, thúc đẩy thoái vốn doanh nghiệp nhà nước và mở rộng không gian cho khu vực tư nhân tham gia thị trường vốn.

Song song đó là nỗ lực tinh giản quy trình, rút ngắn thời gian cấp phép và tạo điều kiện để các quỹ đầu tư lớn tham gia mạnh hơn vào thị trường Việt Nam.

Đại diện cơ quan quản lý chia sẻ, các nhà đầu tư nước ngoài hiện tìm kiếm hai yếu tố cốt lõi tại Việt Nam: tính minh bạch và cơ hội đầu tư đủ hấp dẫn.

Đó cũng là lý do cơ quan quản lý đang thúc đẩy yêu cầu công bố thông tin song ngữ đối với doanh nghiệp niêm yết từ nay đến 2027, đồng thời minh bạch hơn về giới hạn sở hữu nước ngoài để giúp dòng vốn ngoại tiếp cận thị trường dễ dàng hơn. “Mọi thay đổi chính sách phải áp dụng công bằng cho cả nhà đầu tư trong nước lẫn nước ngoài,” ông nói.

Kế hoạch tham vọng cho đầu tư hạ tầng đang buộc Việt Nam phải giải bài toán vốn theo cách hoàn toàn mới: không thể tiếp tục dựa chủ yếu vào ngân sách và tín dụng ngân hàng, mà phải mở rộng khả năng huy động vốn dài hạn từ khu vực tư nhân và thị trường vốn.

Ngân hàng Thế giới trong phần khuyến nghị của báo cáo đưa ra đề xuất Việt Nam không chỉ cải thiện quản trị dự án và cơ chế chia sẻ rủi ro, mà còn phải xây dựng một hệ thống tài chính sâu hơn, minh bạch hơn và đủ sức hấp thụ dòng vốn quy mô lớn cho chu kỳ tăng trưởng tiếp theo.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/dau-tu-cong-khong-phai-von-la-hieu-qua-cua-dong-von-57923.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN