Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Giá năng lượng tăng vì căng thẳng Iran khiến nhà đầu tư quay lại trái phiếu gắn lạm phát. Nhưng lịch sử lại cho thấy chúng dễ tổn thương khi lãi suất thực tăng.

Tác giả: Georgia Hall, Tasos Vossos, và Ronan Martin

15 tháng 05, 2026 lúc 8:03 PM

Tóm tắt bài viết bởi

Một đợt tăng vọt giá năng lượng do cuộc chiến Iran gây ra đang khiến giới đầu tư quay lại với một giao dịch quen thuộc: Trái phiếu gắn với lạm phát.

Nhóm tài sản nợ vốn khá “kén người chơi” này hiếm khi xuất hiện trên mặt báo vì quy mô nhỏ và mức lợi suất trong điều kiện bình thường khá mờ nhạt. Sức hấp dẫn của chúng nằm ở lời hứa rằng giá trị sẽ được bảo vệ khi mặt bằng giá tăng mạnh.

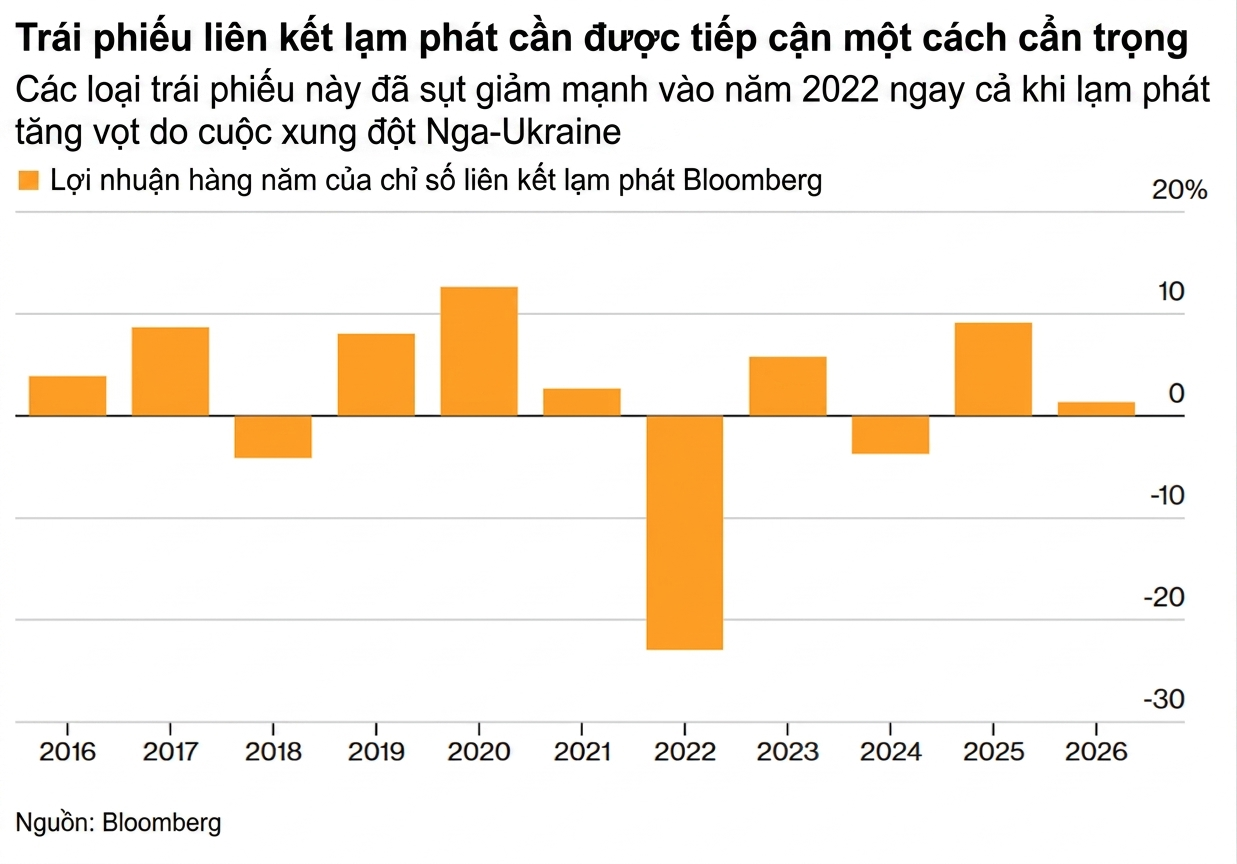

Tuy vậy, cơ chế bảo vệ này đôi khi kém chắc chắn hơn những gì người ta vẫn nghĩ. Giá trị của các trái phiếu này, thường được gọi tắt là linkers, đã lao dốc trong năm 2022 ngay cả khi lạm phát tăng vọt sau khi xung đột giữa Nga và Ukraine nổ ra. Việc quá ưa chuộng nợ gắn với lạm phát cũng từng là một trong những nguyên nhân đẩy các công ty cấp nước ở Anh vào cuộc khủng hoảng tài chính nghiêm trọng đến mức chính phủ từng cân nhắc quốc hữu hóa một phần.

Khác với trái phiếu thông thường trả lãi cố định, trái phiếu gắn với lạm phát có cả gốc và lãi tăng theo giá tiêu dùng. Điều này giúp nhà đầu tư duy trì giá trị thực của dòng thu nhập theo thời gian. Mệnh giá của trái phiếu được neo theo một chỉ số lạm phát đã được quy định rõ trong điều khoản phát hành. Khoản lãi cũng tăng theo vì được tính trên phần gốc đã điều chỉnh.

Các khoản vay doanh nghiệp gắn với lạm phát hoạt động tương tự. Ngoài ra còn có các hợp đồng hoán đổi lạm phát, trong đó các khoản thanh toán cố định được đổi lấy khoản thanh toán điều chỉnh theo lạm phát. Cơ chế này có thể biến một trái phiếu thông thường thành công cụ gắn với lạm phát và một số công ty nước sạch ở Anh cũng đã sử dụng hình thức này.

Trái phiếu gắn với lạm phát thường có mức coupon thấp hơn đáng kể so với nợ thông thường vì bên phát hành không cần trả thêm phí để bù rủi ro lạm phát trong tương lai. Đây có thể là một cách huy động vốn hiệu quả nếu lạm phát thực tế thấp hơn dự báo.

Chúng đặc biệt phù hợp với các ngành có lợi nhuận biến động cùng giá tiêu dùng. Ví dụ, các công ty cấp nước tại Anh được phép điều chỉnh hóa đơn theo lạm phát. Trái phiếu gắn với lạm phát giúp họ phòng hộ trước biến động này. Khi doanh thu tăng theo giá cả, chi phí trả nợ cũng tăng theo; khi doanh thu giảm vì giá giảm, nghĩa vụ lãi cũng giảm.

Trên toàn cầu, các doanh nghiệp phi tài chính đã phát hành hơn 190 tỉ USD trái phiếu loại này, trong đó hơn một nửa đến từ Anh và Brazil. Tuy vậy, con số này vẫn chưa đến 2% thị trường trái phiếu doanh nghiệp đầu tư hạng cao toàn cầu.

Các trái phiếu gắn với lạm phát thường có kỳ hạn dài, khiến giá của chúng biến động mạnh trước cả những thay đổi nhỏ của lợi suất thực, tức lợi suất sau khi đã điều chỉnh lạm phát. Dù phần điều chỉnh lạm phát làm tăng dần giá trị gốc theo thời gian, nó diễn ra chậm và có thể không bù đắp được các khoản lỗ ngắn hạn khi lãi suất thực tăng.

Chính phủ Anh đã phát hành trái phiếu gắn với lạm phát từ thập niên 1980. Các quỹ hưu trí trong nước, vốn gắn chi trả với lạm phát, là nhóm mua chủ lực. Từ đó, doanh nghiệp dần tham gia để tận dụng nguồn vốn dồi dào này. Quy mô trái phiếu chính phủ gắn với lạm phát của Anh, gọi là gilts, đã tăng mạnh trong những năm gần đây, đạt khoảng 688,5 tỉ bảng, tương đương 919 tỉ USD vào cuối năm 2025, chiếm khoảng một phần tư tổng nợ công. Đây là tỉ trọng cao nhất trong nhóm các nền kinh tế G7. Cơ quan quản lý nợ của Anh cũng thừa nhận rằng lượng nợ gắn với lạm phát lớn khiến tài chính công nhạy cảm hơn trước các cú sốc giá cả.

Brazil là quốc gia phát hành trái phiếu gắn với lạm phát lớn thứ hai thế giới, chỉ sau Mỹ, và tiếp theo là Anh. Quốc gia này từng trải qua các giai đoạn siêu lạm phát khiến giá trị trái phiếu bị xói mòn nghiêm trọng. Rủi ro cao khiến nợ truyền thống trở nên đắt đỏ, và trái phiếu gắn với lạm phát trở thành giải pháp phù hợp hơn. Các trái phiếu này trả lãi cố định nhưng được điều chỉnh theo chỉ số lạm phát IPCA chính thức. Những trái phiếu miễn thuế cho nhà đầu tư cá nhân, chẳng hạn trái phiếu hạ tầng, thường cũng được neo theo IPCA.

Trong số 61 tỉ bảng nợ của các công ty cấp nước tư nhân hóa ở Anh vào năm 2022, hơn một nửa được gắn với lạm phát, theo cơ quan quản lý Ofwat. Quốc gia này lại trải qua mức lạm phát cao và dai dẳng hơn so với nhiều nước giàu khác.

Đáng chú ý, phần lớn nợ doanh nghiệp gắn với lạm phát tại Anh lại dựa trên một thước đo cũ là chỉ số giá bán lẻ, vốn thường cao hơn chỉ số lạm phát chung. Hóa đơn nước tăng theo lạm phát, nhưng tốc độ và mức tăng vẫn không đủ để bù đắp chi phí lãi vay phình to. Các cơ quan quản lý tại Anh hiện vẫn đang làm việc với chủ nợ để tìm cách tránh sự sụp đổ của Thames Water, công ty cấp nước lớn nhất nước này.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/chien-tranh-iran-khien-trai-phieu-gan-voi-lam-phat-tro-lai-57913.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN