Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Lợi suất trái phiếu 30 năm Mỹ lên gần 5%, nhưng giới đầu tư cho rằng thị trường vẫn chưa phát đi cảnh báo nghiêm trọng về nợ công Mỹ.

Tác giả: Robert Burgess

14 tháng 05, 2026 lúc 7:57 PM

Nỗi lo về trái phiếu chính phủ Mỹ kỳ hạn 30 năm đang bị đẩy lên mức chưa từng có. Lợi suất của loại trái phiếu dài hạn nhất do Bộ Tài chính Mỹ phát hành đã tăng lên gần 5%, mức cao nhất trong gần hai thập kỷ.

Điều đó hẳn phải mang ý nghĩa nào đó chứ? Phản ứng trước tình trạng thâm hụt ngân sách quá lớn? Khoản nợ công đã lên tới 100% GDP? Hay lạm phát mất kiểm soát?

Đó đều là những vấn đề đáng lo ngại. Nhưng nếu muốn tìm dấu hiệu cho thấy các “bond vigilantes” đang hành động, thị trường cần nhìn sang những góc khác của thị trường nợ. Đây là thuật ngữ chỉ những nhà đầu tư trái phiếu sẵn sàng trừng phạt chính phủ vì chính sách tài khóa thiếu kỷ luật.

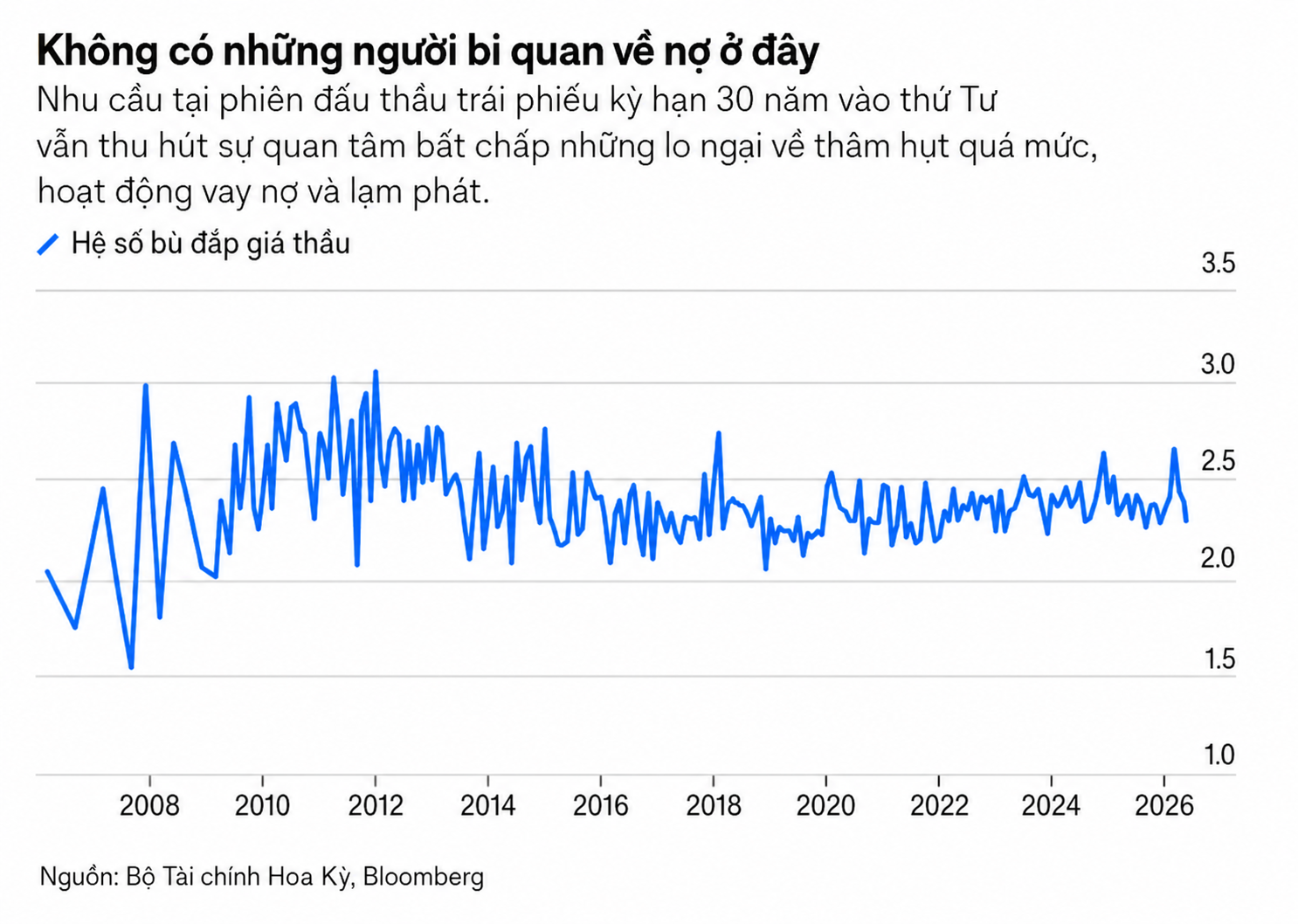

Xét riêng các phiên đấu giá trái phiếu, đợt bán 25 tỉ USD trái phiếu kỳ hạn 30 năm hôm thứ Tư diễn ra khá yên ắng, điều chắc hẳn khiến những người bi quan về nợ công thất vọng. Nhà đầu tư đặt mua lượng trái phiếu gấp 2,3 lần lượng chào bán, tương đương mức trung bình của 12 tháng và 5 năm gần nhất, đồng thời sát với tỉ lệ 2,405 kể từ khi chính phủ Mỹ nối lại phát hành loại trái phiếu này vào năm 2006. Điều đó xảy ra dù Bộ Tài chính Mỹ lần đầu bán trái phiếu 30 năm với lãi suất trên 5% kể từ năm 2007.

Điều thường bị bỏ qua trong tranh luận về tín hiệu từ trái phiếu 30 năm là tính đặc thù của kỳ hạn này. Khác với các loại trái phiếu ngắn hơn như kỳ hạn từ 2 đến 10 năm, trái phiếu siêu dài chủ yếu nằm trong tay các nhà đầu tư dài hạn như công ty bảo hiểm và quỹ hưu trí. Họ mua rồi nắm giữ để phù hợp với các nghĩa vụ dài hạn, chẳng hạn chi trả cho người nghỉ hưu trong nhiều năm tới. Với nhóm nhà đầu tư này, lợi suất càng cao càng hấp dẫn.

Thị trường trái phiếu dài hạn thậm chí có thể xem là khá trầm lắng. Dữ liệu của Fed cho thấy khối lượng giao dịch trung bình mỗi ngày của các nhà giao dịch sơ cấp bắt buộc tham gia đấu giá trái phiếu kho bạc Mỹ chỉ khoảng 6 tỉ USD đối với các trái phiếu có kỳ hạn trên 11 năm. Trong khi đó, tổng khối lượng giao dịch trái phiếu kho bạc Mỹ ở mọi kỳ hạn đạt tới 690 tỉ USD. Tức nhóm trái phiếu dài hạn chiếm chưa tới 1%.

Mọi chuyện trước đây từng rất khác. Sau năm 1977, Mỹ đã phát hành hơn 600 tỉ USD trái phiếu 30 năm khi đây trở thành công cụ chính để huy động vốn dài hạn cho chính phủ. Trước khi việc phát hành dừng lại vào năm 2001, trong bối cảnh ngân sách liên bang thặng dư, loại trái phiếu này chiếm khoảng 7% giao dịch hằng ngày trên thị trường trái phiếu chính phủ. Mỹ nối lại các phiên đấu giá vào năm 2006 chủ yếu do nhu cầu từ các công ty bảo hiểm và quỹ hưu trí.

“Những tài sản có kỳ hạn dài như thế này có vị trí trong danh mục đầu tư của chúng tôi và hiện thị trường không có đủ nguồn cung,” ông Steven Kandarian, giám đốc đầu tư của hãng bảo hiểm MetLife thời điểm đó, nói với Bloomberg News.

Về vấn đề nợ công và thâm hụt ngân sách, đúng là hoạt động vay nợ của chính phủ Mỹ đã tăng vọt để tài trợ cho các khoản thiếu hụt ngân sách. Tổng nợ công hiện vượt 31 ngàn tỉ USD trong tháng này và tương đương quy mô toàn bộ nền kinh tế Mỹ. Tuy nhiên, có hai lý do khiến chính phủ Mỹ vẫn vay nợ thuận lợi mà thị trường thường đánh giá thấp.

Lý do đầu tiên là lợi suất thực, tức phần lợi nhuận nhà đầu tư nhận được sau khi trừ lạm phát, hiện đã quay lại mức dương lần đầu tiên kể từ trước đại dịch. Ở mức 2,22%, lợi suất thực hiện gần với mức trung bình lịch sử trước Covid-19.

Lý do thứ hai là tổng tài sản của nước Mỹ khiến quy mô vay nợ của chính phủ trở nên tương đối nhỏ. Theo Fed, kể từ năm 2020, tổng tài sản của Mỹ đã tăng từ 113,9 ngàn tỉ USD lên 168,8 ngàn tỉ USD. Trong cùng giai đoạn, tổng nợ chính phủ do công chúng nắm giữ tăng từ 21,6 ngàn tỉ USD lên 31,3 ngàn tỉ USD.

Dĩ nhiên, thâm hụt thấp hơn, nợ công thấp hơn và lạm phát được kiểm soát luôn tốt hơn cho nền kinh tế. Và với quỹ đạo hiện nay của cả ba yếu tố này, có thể sẽ không lâu nữa trước khi chính phủ Mỹ buộc phải từ bỏ cách tiếp cận mang tính phó mặc tương đối. Rất khó dự đoán thời điểm điều đó xảy ra. Nhưng những dấu hiệu phản ứng nghiêm trọng đầu tiên sẽ không xuất hiện từ lợi suất trái phiếu 30 năm.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/trai-phieu-ky-han-dai-cua-my-dang-dan-mat-y-nghia-57871.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN