Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chi phí sở hữu nhà tại Mỹ tăng gần 40% từ 2019 đến 2025, khi lãi suất, bảo hiểm, thuế và bảo trì đồng loạt leo thang, vượt xa thu nhập hộ gia đình.

Hình ảnh: Bloomberg

Tác giả: Thường Quân

23 tháng 06, 2026 lúc 8:00 PM

Tóm tắt bài viết bởi

Đối với nhiều hộ gia đình Mỹ, phép tính tài chính từng ủng hộ quyết định mua nhà đang dần đảo chiều. Một tài sản vốn được xem là trụ cột của tích lũy trung lưu nay trở thành gánh nặng chi phí ngày càng khó dự đoán, khi lãi suất, bảo hiểm, thuế và chi phí bảo trì đồng loạt tăng trong cùng một chu kỳ.

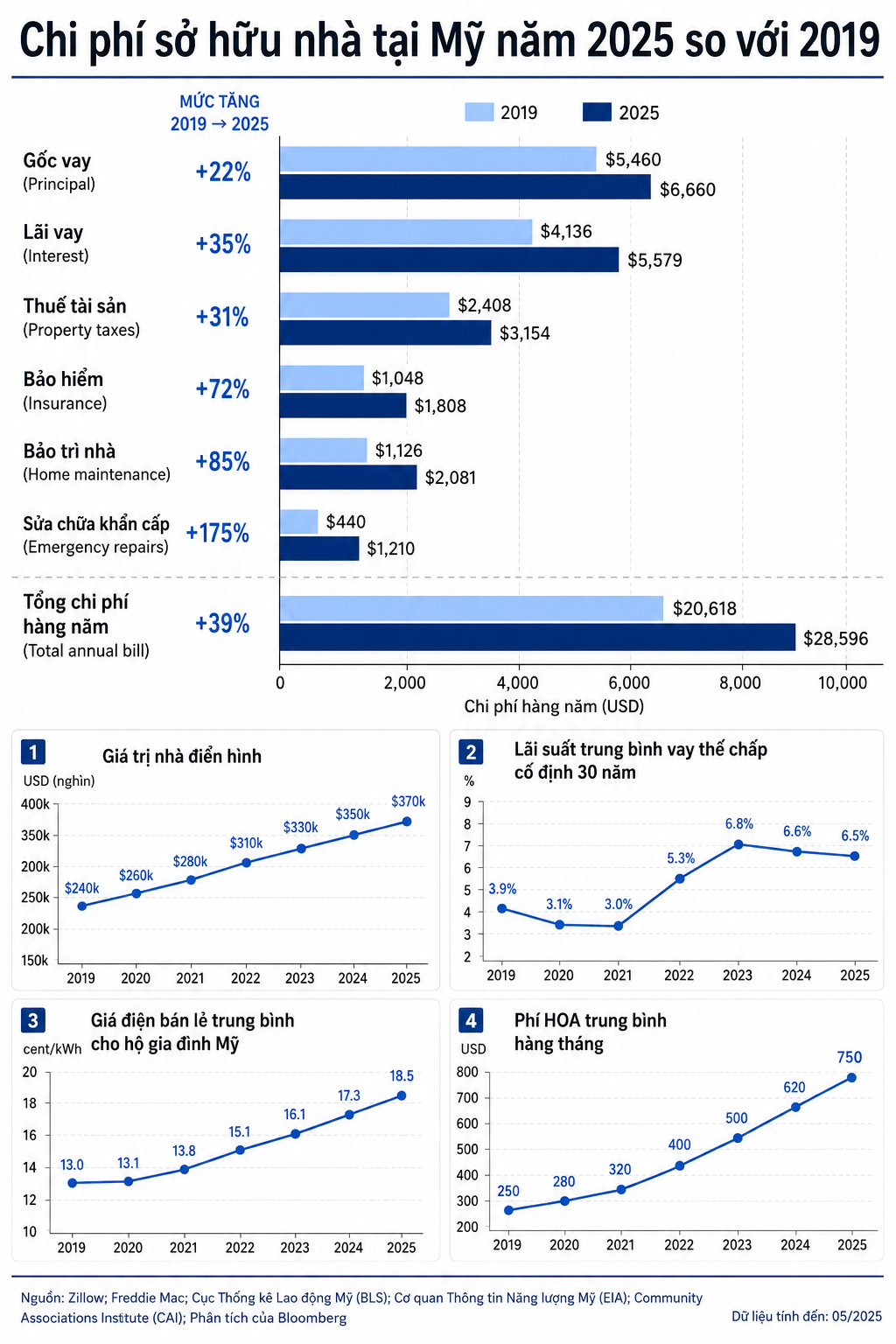

Theo dữ liệu từ Intercontinental Exchange và nền tảng dịch vụ nhà ở Angi, một người mua nhà vào năm 2019 thường chi khoảng 20.618 USD mỗi năm cho các chi phí cơ bản, bao gồm trả nợ vay thế chấp, thuế bất động sản, bảo hiểm, bảo trì và sửa chữa. Đến năm 2025, con số này tăng lên khoảng 28.596 USD, tương đương mức tăng 39% trong sáu năm, vượt xa tốc độ lạm phát chung của nền kinh tế Mỹ trong cùng giai đoạn.

Sự gia tăng này đang góp phần kéo thị trường nhà ở rơi vào trạng thái trì trệ kéo dài. Doanh số bán nhà cũ duy trì quanh mức 4 triệu căn mỗi năm kể từ năm 2023, theo Hiệp hội Chuyên viên Địa ốc Quốc gia Mỹ, thấp hơn đáng kể so với mức 5 đến 5,5 triệu căn trước đại dịch. Đây là một trong những chu kỳ giao dịch yếu nhất của thị trường nhà ở trong nhiều thập kỷ.

Hệ quả là cả người mua lẫn người bán đều bị mắc kẹt trong một trạng thái quan sát thận trọng. Người mua mới đối mặt với chi phí sở hữu cao hơn nhiều so với giai đoạn trước đây, trong khi nhiều chủ nhà hiện hữu lại chọn không bán vì không muốn từ bỏ các khoản vay thế chấp với lãi suất thấp đã cố định trong giai đoạn trước 2022.

Cơ chế này tạo ra một dạng “đóng băng thanh khoản” trên thị trường. Số lượng nhà rao bán giảm, trong khi giá nhà trung vị vẫn duy trì gần mức kỷ lục theo dữ liệu từ Zillow, bất chấp lãi suất vay mua nhà đã tăng mạnh.

Từ mức dưới 3% trong giai đoạn đại dịch Covid, lãi suất thế chấp cố định 30 năm đã vượt 6% vào năm 2022 và duy trì trên ngưỡng này trong phần lớn thời gian sau đó. Theo Redfin, tác động của mức lãi suất này là đáng kể. Với cùng một khoản ngân sách 2.500 USD mỗi tháng và tỷ lệ trả trước 20%, một người mua có thể tiếp cận căn nhà trị giá khoảng 517.500 USD khi lãi suất ở mức 3%. Khi lãi suất tăng lên khoảng 6,5%, khả năng chi trả giảm xuống còn khoảng 384.000 USD, tương đương mức suy giảm sức mua hơn 25%.

Trong khi đó, giá nhà không điều chỉnh tương ứng. Sự chênh lệch giữa chi phí vay cao và giá nhà duy trì ở mức cao đang khiến kỳ vọng của người mua tiếp tục bị kéo giãn, làm giảm thêm số giao dịch trên thị trường.

Áp lực chi phí không chỉ đến từ lãi suất. Thuế bất động sản và phí bảo hiểm nhà ở đã tăng mạnh tại nhiều khu vực. Theo dữ liệu tổng hợp, chi phí bảo hiểm tăng đáng kể trong bối cảnh rủi ro thiên tai gia tăng, chi phí vật liệu xây dựng cao hơn và phí tái thiết bị đẩy lên. Giá trị nhà tăng cũng kéo theo mức định giá thuế bất động sản cao hơn, tạo thêm một lớp chi phí cố định hàng năm.

Theo Angi, chi phí bảo trì, cải tạo và sửa chữa khẩn cấp của hộ gia đình Mỹ đã tăng lên mức trung bình khoảng 12.500 USD trong năm ngoái, từ khoảng 9.000 USD vào năm 2019, tương đương mức tăng gần 40%. Đáng chú ý hơn, chi phí sửa chữa khẩn cấp tăng tới 175% trong cùng giai đoạn, phản ánh sự gia tăng của các sự cố bất ngờ và chi phí nhân công, vật liệu leo thang.

Một phần chi phí khác cũng đang trở thành áp lực ngày càng rõ rệt đối với chủ nhà là điện năng và các dịch vụ tiện ích. Giá điện bán lẻ tăng ở nhiều bang đã trở thành một chủ đề chính trị tại Mỹ, trong khi chi phí duy trì nhà ở thông qua các hiệp hội chủ nhà hoặc ban quản lý chung cư cũng tăng nhanh. Theo công ty phần mềm quản lý HOA Vantaca, phí HOA trung vị hàng tháng đã tăng 51% từ năm 2021 đến 2025, dao động từ khoảng 400 USD lên gần 800 USD tại nhiều khu vực.

Các khoản phí này thường bao gồm bảo trì khu vực chung và bảo hiểm cộng đồng, nhưng đang chịu áp lực từ cùng một tập hợp yếu tố: chi phí nhân công tăng, vật liệu xây dựng đắt hơn và thị trường bảo hiểm thắt chặt hơn.

Tổng hợp lại, cấu trúc chi phí sở hữu nhà tại Mỹ đang thay đổi nhanh hơn nhiều so với thu nhập hộ gia đình. Theo phân tích dữ liệu giai đoạn 2019 đến 2025, chi phí bảo hiểm tăng 72%, bảo trì nhà tăng 85%, trong khi sửa chữa khẩn cấp tăng 175%. Cùng thời gian đó, tiền gốc khoản vay tăng 22%, tiền lãi tăng 35% và thuế bất động sản tăng 31%. Tổng hóa đơn hàng năm vì thế tăng khoảng 39%.

Sự thay đổi này mang tính cấu trúc hơn là chu kỳ ngắn hạn. Nó phản ánh sự kết hợp của nhiều yếu tố, từ lãi suất cao hơn sau giai đoạn tiền rẻ kéo dài, đến biến động khí hậu ảnh hưởng tới chi phí bảo hiểm, cho đến áp lực lạm phát trong lĩnh vực xây dựng và dịch vụ.

Tác động cuối cùng là khả năng tiếp cận nhà ở của tầng lớp trung lưu bị thu hẹp. Những người mua nhà lần đầu phải dành tỷ trọng thu nhập cao hơn cho chi phí cố định hàng năm, trong khi rủi ro tài chính tăng lên nếu thu nhập biến động hoặc chi phí bất ngờ phát sinh.

Ở chiều ngược lại, những người đã sở hữu nhà từ trước vẫn hưởng lợi từ việc giá trị tài sản duy trì ở mức cao, nhưng lại bị khóa trong tài sản hiện tại do chi phí chuyển đổi quá lớn. Điều này tiếp tục làm giảm nguồn cung trên thị trường và củng cố vòng lặp thiếu thanh khoản.

Một thị trường nhà ở với thanh khoản thấp, chi phí sở hữu cao và kỳ vọng giá chưa điều chỉnh đang đặt ra một trạng thái cân bằng mới, trong đó quyết định mua nhà không còn chỉ là lựa chọn về tài sản, mà trở thành bài toán tổng hợp giữa rủi ro chi phí dài hạn và khả năng chịu đựng tài chính của từng hộ gia đình.

Trong bối cảnh đó, giấc mơ sở hữu nhà tại Mỹ đang dần chuyển từ một mục tiêu phổ quát của tầng lớp trung lưu sang một quyết định tài chính ngày càng chọn lọc hơn, phụ thuộc nhiều hơn vào thu nhập ổn định và khả năng hấp thụ biến động chi phí dài hạn.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/chi-phi-so-huu-nha-tai-my-tang-nhanh-hon-thu-nhap-khien-thanh-khoan-giam-manh-1-58788.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất