Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Tăng trưởng Thái Lan giảm xuống 1,6% năm 2026 trong khi Việt Nam duy trì 6–7%, phản ánh khác biệt cấu trúc sâu và mở ra khả năng Việt Nam vượt quy mô GDP ngay năm nay.

Một con tàu chở hàng container di chuyển trên sông Chao Phraya gần cảng Bangkok ở thủ đô Bangkok, Thái Lan. Hình ảnh: Andre Malerba/Bloomberg

Tác giả: Linh Quân

14 tháng 04, 2026 lúc 3:30 PM

Tóm tắt bài viết bởi

Trong bức tranh kinh tế Đông Nam Á năm 2026, một nghịch lý đang ngày càng rõ nét: Thái Lan – quốc gia từng là hình mẫu công nghiệp hóa của ASEAN – đang tăng trưởng chậm hơn cả mức trung bình khu vực, trong khi Việt Nam liên tục lập kỷ lục và được dự báo sẽ vượt người láng giềng phía Nam về quy mô GDP danh nghĩa ngay trong năm nay.

Theo báo cáo East Asia Pacific Economic Update tháng 4.2026 của Ngân hàng Thế giới (WB) và Asian Development Outlook tháng 4.2026 của Ngân hàng Phát triển châu Á (ADB), GDP Thái Lan chỉ tăng trưởng ở mức 1,6% trong năm 2026 theo dự báo của cả WB lẫn Quỹ Tiền tệ Quốc tế (IMF), trong khi ADB còn lạc quan hơn một chút với con số 1,8%. Dù nhìn ở góc độ nào, đây cũng là mức thấp đáng lo ngại so với mức trung bình lịch sử 3,6%/năm giai đoạn 2010–2019. Thái Lan đang đứng cuối bảng trong nhóm ASEAN-5 về tốc độ tăng trưởng – một vị trí mà quốc gia này chưa từng phải quen trước đây.

Ở chiều ngược lại, Việt Nam ghi nhận tăng trưởng thực tế 8,02% trong năm 2025 – vượt xa mọi dự báo – và được WB dự phóng đạt 6,5% năm 2026, trong khi ADB đưa ra con số lạc quan hơn là 7,2%. Một số phân tích của IMF và Nikkei Asia thậm chí đặt vấn đề về khả năng Việt Nam vượt Thái Lan về GDP danh nghĩa ngay trong năm 2026, một cột mốc mà chỉ vài năm trước còn được xem là viễn cảnh xa vời.

Bức tranh so sánh giai đoạn 2023–2026

Dữ liệu từ ba tổ chức lớn – WB, IMF và ADB – vẽ nên một xu hướng nhất quán và đáng chú ý.

Trong giai đoạn 2023–2024, Thái Lan tăng trưởng ở mức 2,4–2,7%, trong khi Việt Nam dao động từ 6,5–8%. Bước sang năm 2025, khoảng cách nới rộng thêm: Thái Lan chỉ đạt 2,1% theo IMF, còn Việt Nam vọt lên 8% trong thực tế. Đến năm 2026, dự báo đồng thuận của các tổ chức quốc tế cho thấy Thái Lan tiếp tục co lại về mức 1,3–1,8%, trong khi Việt Nam được kỳ vọng duy trì đà từ 6,3–7,2%.

Điều đáng nói là cả hai nền kinh tế đều phải đối mặt với cùng một môi trường vĩ mô bất lợi: thương mại toàn cầu giảm tốc, xung đột ở Trung Đông đẩy giá năng lượng lên cao, căng thẳng thương mại Mỹ–Trung chưa hạ nhiệt. Nhưng phản ứng của hai nước với cùng một cú sốc bên ngoài lại cho kết quả hoàn toàn khác nhau – và đó chính là điểm mấu chốt cần phân tích.

ADB trong Asian Development Outlook tháng 4.2026 xếp Thái Lan là nền kinh tế tăng trưởng chậm nhất trong nhóm ASEAN-5, bao gồm Indonesia, Malaysia, Philippines và Việt Nam. Đây không phải sự trùng hợp ngẫu nhiên của một năm xấu, mà là biểu hiện của những vấn đề cấu trúc tích lũy nhiều thập kỷ.

Những gì đang kéo Thái Lan xuống?

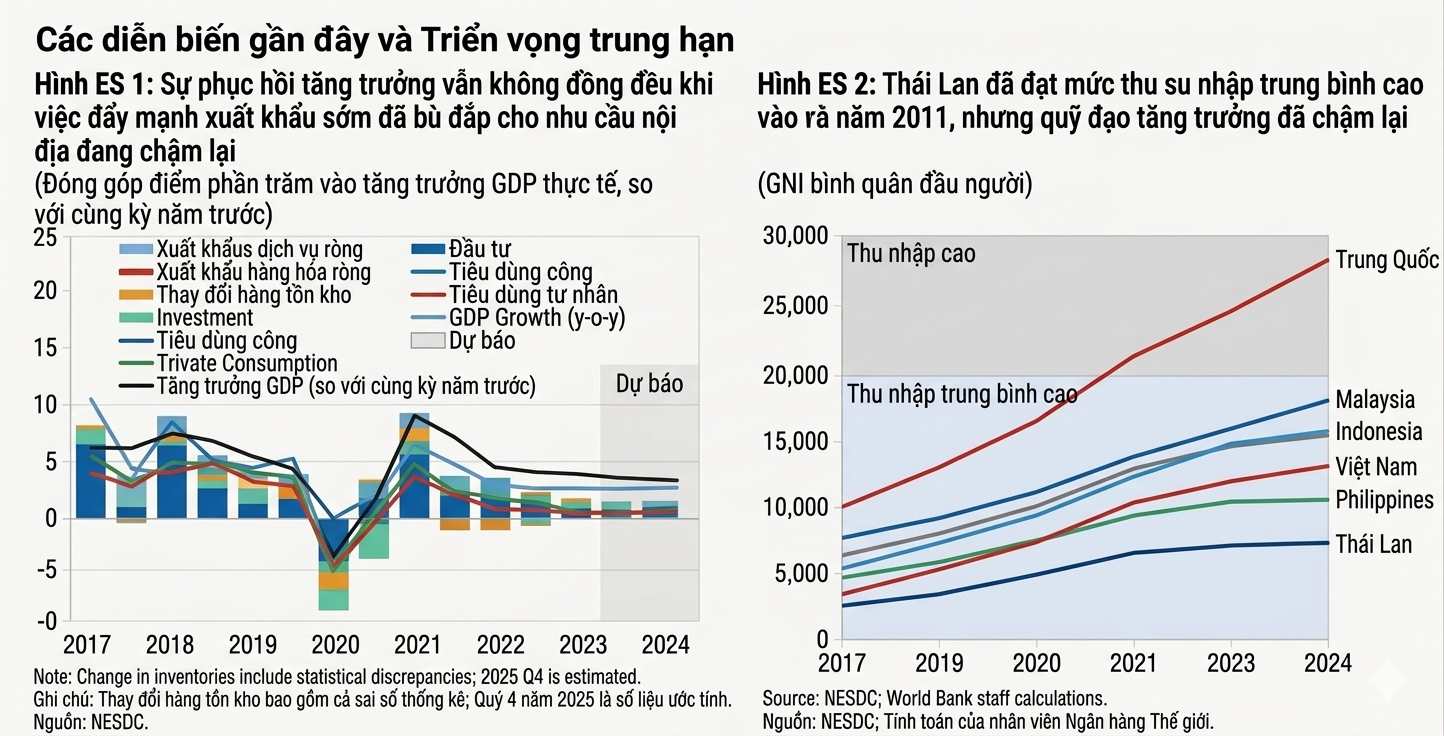

Thái Lan gia nhập nhóm thu nhập trung bình cao từ năm 2011, nhưng 15 năm qua vẫn chưa thoát ra được. WB, ADB và Viện Nghiên cứu Phát triển Thái Lan (TDRI) đều chỉ ra một vấn đề cốt lõi: cấu trúc sản xuất của nước này vẫn tập trung chủ yếu vào lắp ráp và gia công, chứ chưa dịch chuyển lên chuỗi giá trị cao.

Chi tiêu cho nghiên cứu và phát triển (R&D) của Thái Lan hiện chỉ đạt khoảng 1,16% GDP – con số quá khiêm tốn so với các nền kinh tế đã vượt qua bẫy thu nhập trung bình thành công như Hàn Quốc hay Đài Loan, vốn đầu tư R&D ở mức 4–5% GDP trong giai đoạn bứt phá. WB đặc biệt nhấn mạnh khoảng cách của Thái Lan trên chỉ số Green Complexity Index – một thước đo năng lực cạnh tranh trong các ngành sản xuất xanh và công nghệ mới – như điện mặt trời, xe điện (EV), linh kiện bán dẫn.

Trong khi nhiều quốc gia đang chủ động định vị trong làn sóng EV và chuyển đổi xanh toàn cầu, Thái Lan vẫn đang loay hoay với bài toán chuyển đổi chuỗi sản xuất ôtô truyền thống – lĩnh vực từng là thế mạnh của nước này nhưng hiện đang bị đe dọa bởi xe điện Trung Quốc thâm nhập mạnh vào thị trường nội địa.

Dân số già hóa và lao động thiếu kỹ năng số

Thái Lan đang già hóa với tốc độ nhanh nhất Đông Nam Á, chỉ sau Singapore. Tỉ lệ phụ thuộc – tức tỉ lệ người già và trẻ em so với dân số trong độ tuổi lao động – đang tăng nhanh, đặt áp lực lớn lên cả ngân sách nhà nước lẫn năng suất kinh tế.

TDRI trong báo cáo cuối năm 2025 đã đưa ra cảnh báo đáng lo ngại: Thái Lan có thể rơi vào vòng xoáy "tăng trưởng thấp mãn tính" ở mức chỉ khoảng 2%/năm trong dài hạn, nếu không có cải cách cấu trúc quyết liệt. Vấn đề không chỉ ở số lượng lao động giảm dần, mà còn ở chất lượng: chỉ số năng lực cạnh tranh tài năng toàn cầu (GTCI) năm 2023 xếp Thái Lan ở vị trí 79/134 quốc gia, phản ánh sự yếu kém về kỹ năng số, trí tuệ nhân tạo và các năng lực cần thiết cho nền kinh tế tri thức.

Một trong những nguyên nhân trực tiếp nhất khiến tăng trưởng GDP Thái Lan suy yếu trong năm 2026 là sức cầu nội địa đang bị bóp nghẹt bởi gánh nặng nợ hộ gia đình. Theo WB và IMF, tỉ lệ nợ hộ gia đình của Thái Lan hiện vượt 90% GDP – một trong những mức cao nhất châu Á và cũng cao hơn nhiều so với các nền kinh tế cùng trình độ phát triển.

Khi người dân dành phần lớn thu nhập để trả nợ thay vì tiêu dùng, bánh răng tăng trưởng nội địa bị hãm lại. Tiêu dùng tư nhân – vốn là trụ cột lớn trong mô hình tăng trưởng của Thái Lan – trở thành điểm nghẽn thay vì động lực. IMF chỉ ra đây là một trong những yếu tố cốt lõi giải thích vì sao tăng trưởng 2026 của nước này chỉ đạt 1,6%.

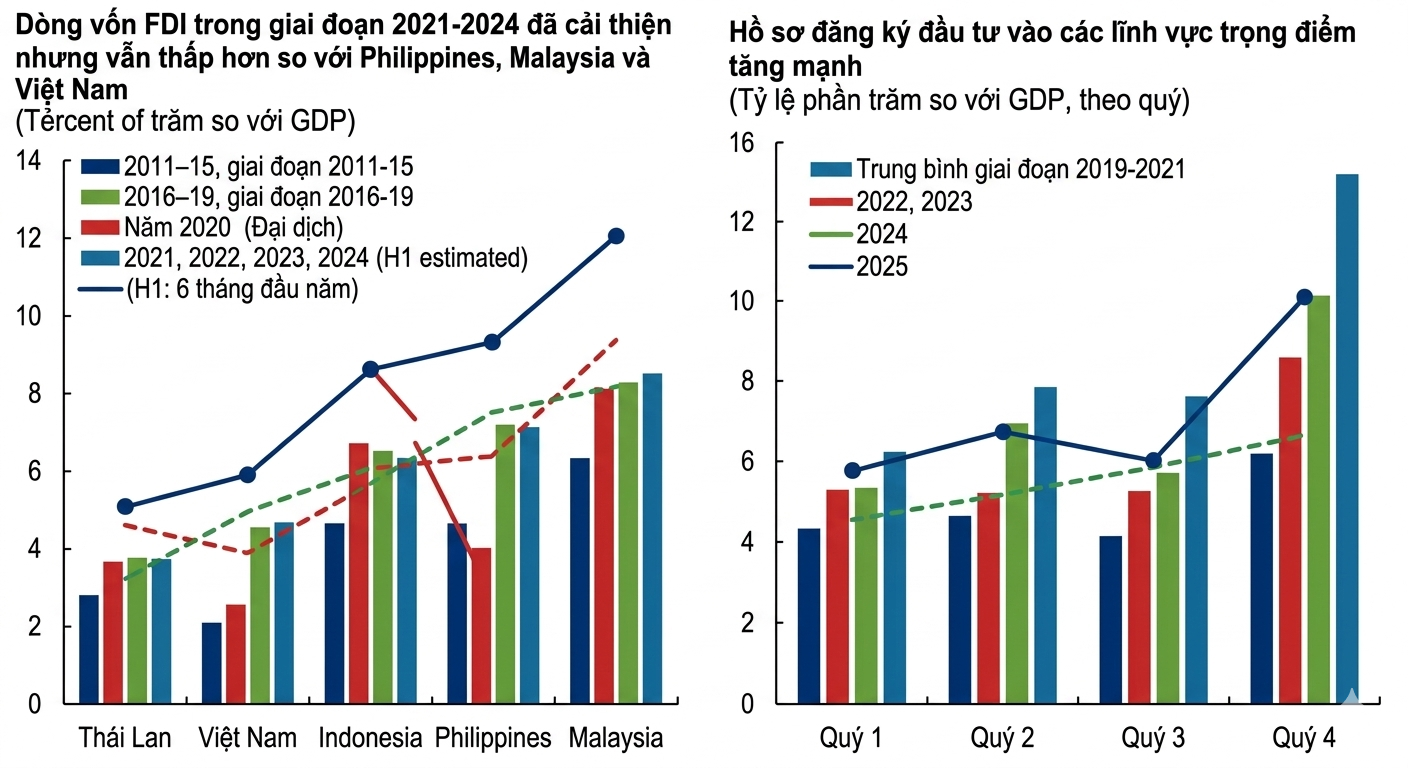

WB trong Thailand Economic Monitor tháng 2.2026 ghi nhận rằng bất ổn chính trị kéo dài đã và đang làm chậm quá trình phê duyệt ngân sách, trì hoãn các dự án đầu tư công quy mô lớn và gây tâm lý thận trọng trong cộng đồng doanh nghiệp FDI. Nhiều nhà đầu tư nước ngoài đã chuyển hướng sang các quốc gia có môi trường pháp lý ổn định hơn, trong đó có Việt Nam.

Ngoài ra, các hạn chế về sở hữu nước ngoài trong lĩnh vực tài chính và dịch vụ vẫn chưa được tháo gỡ, cản trở quá trình công nghiệp hóa sâu và thu hút vốn chất lượng cao vào các ngành mới nổi.

Du lịch phục hồi sau Covid-19 chậm hơn kỳ vọng, trong bối cảnh cạnh tranh ngày càng khốc liệt từ Việt Nam và sự trở lại mạnh mẽ của điểm đến Trung Quốc. Trong khi đó, xuất khẩu hàng hóa truyền thống của Thái Lan đã mất đà sau giai đoạn tích trữ trước thuế quan (front-loading) vào năm 2025, và chưa tìm được động lực thay thế. TDRI trong báo cáo tháng 11.2025 cảnh báo thẳng thắn rằng Thái Lan đang "mất vị thế" trong chuỗi cung ứng khu vực – một đánh giá đặc biệt nghiêm trọng từ chính think tank hàng đầu của nước này.

Lợi thế dân số vàng và lực lượng lao động cạnh tranh

Trong khi Thái Lan đang bước vào giai đoạn già hóa dân số, Việt Nam vẫn đang ở giai đoạn dân số vàng kéo dài với lực lượng lao động trẻ, chi phí cạnh tranh và ngày càng được nâng cao về kỹ năng. Cả ADB và Ngân hàng Thế giới trong các báo cáo Vietnam 2045 đều nhận định đây là lợi thế cơ cấu quan trọng bậc nhất, cho phép Việt Nam duy trì mô hình tăng trưởng thâm dụng lao động đồng thời từng bước dịch chuyển lên sản xuất giá trị cao hơn.

Việt Nam đang hưởng lợi trực tiếp từ xu hướng đa dạng hóa chuỗi cung ứng toàn cầu, đặc biệt là chiến lược "Trung Quốc+1" của nhiều tập đoàn đa quốc gia. Nhờ tận dụng hiệu quả các hiệp định thương mại tự do thế hệ mới – CPTPP, EVFTA, RCEP – Việt Nam đã vượt Thái Lan trong việc thu hút dòng vốn FDI từ Nhật Bản và các tập đoàn dịch chuyển khỏi Trung Quốc, theo ghi nhận của Nikkei Asia.

Đặc biệt đáng chú ý là sự tập trung ngày càng cao của dòng FDI vào các lĩnh vực công nghệ cao: điện tử, linh kiện bán dẫn và EV. WB chỉ ra rằng chính dòng xuất khẩu điện tử và công nghệ cao đã là động lực cốt lõi dẫn dắt mức tăng trưởng 8% của Việt Nam trong năm 2025 – điều mà ngay cả các chuyên gia lạc quan nhất cũng không ngờ tới về độ bền và quy mô.

Đầu tư công dẫn dắt và môi trường kinh doanh cải thiện

Mô hình tăng trưởng của Việt Nam trong giai đoạn này được East Asia Forum mô tả là "investment-centric, export-led" – lấy đầu tư dẫn dắt và xuất khẩu làm đầu kéo. Chính phủ Việt Nam đã đẩy mạnh giải ngân đầu tư công vào hạ tầng chiến lược như đường sắt cao tốc, mở rộng cảng biển và khu công nghiệp, tạo nền tảng cho làn sóng FDI tiếp theo.

Song song với đó, môi trường kinh doanh tiếp tục được cải thiện thông qua các cải cách thể chế liên tục – yếu tố mà WB đánh giá cao trong các báo cáo về năng lực cạnh tranh đầu tư. Điểm mấu chốt là những cải cách này được thực thi trong bối cảnh ổn định chính trị, tạo sự nhất quán mà nhiều nhà đầu tư nước ngoài coi là điều kiện tiên quyết khi lựa chọn địa điểm đầu tư dài hạn.

Lợi thế từ mạng lưới FTA dày đặc giúp Việt Nam đa dạng hóa thị trường xuất khẩu, giảm thiểu sự phụ thuộc vào bất kỳ một đối tác đơn lẻ nào. Xuất khẩu sang Mỹ tăng mạnh nhờ xu hướng dịch chuyển đơn hàng từ Trung Quốc, trong khi thị trường EU cũng được mở rộng nhờ EVFTA. Đây là lý do ADB dự báo Việt Nam vẫn tăng trưởng 7,2% trong năm 2026 – bất chấp những cơn gió ngược từ thương mại toàn cầu mà tất cả các nền kinh tế mở đều phải đối mặt.

Liệu có chung lộ trình và kết cục?

Nhìn rộng hơn, sự phân kỳ tăng trưởng giữa Việt Nam và Thái Lan thực chất phản ánh hai nước đang ở những thời điểm rất khác nhau trên cùng một hành trình phát triển.

Thái Lan đang trải qua những "cơn đau trưởng thành" của một nền kinh tế đã đạt ngưỡng thu nhập trung bình cao nhưng thiếu cải cách cấu trúc để bước lên tầm nấc tiếp theo – một mô thức mà OECD đã quan sát ở nhiều nền kinh tế khác trước đây. Việt Nam, ngược lại, vẫn đang ở giai đoạn "cất cánh" công nghiệp hóa mạnh mẽ, với mức độ phức tạp kinh tế và giá trị gia tăng sản xuất tính theo đầu người vẫn còn thấp hơn Thái Lan đáng kể, nhưng đang tăng trưởng với tốc độ vượt trội. Theo dữ liệu từ ERIA (Viện Nghiên cứu Kinh tế ASEAN và Đông Á), đây chính là thời điểm Việt Nam tương tự Thái Lan ở giai đoạn 1990–2000.

Đáng chú ý là cả hai nền kinh tế đều không thoát khỏi nguy cơ bẫy thu nhập trung bình mà ADB đã cảnh báo trong các nghiên cứu từ năm 2017 đến 2024. Nhưng trong khi Thái Lan dường như đang bị bẫy giữ lại, Việt Nam đang có cơ hội thoát ra nhờ công nghiệp hóa nhanh và linh hoạt hơn. Rủi ro chung của cả hai nước trong 2026 là những cú sốc bên ngoài như căng thẳng thương mại Mỹ–Trung leo thang và bất ổn địa chính trị tại Trung Đông, theo cảnh báo đồng thuận của cả WB lẫn ADB trong các báo cáo tháng 4.2026.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vi-sao-tang-truong-kinh-te-thai-lan-chung-lai-va-co-the-bi-viet-nam-vuot-qua-trong-nam-nay-57274.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất