Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Các ngân hàng trung ương đẩy mạnh mua vàng giữa xung đột Iran và rủi ro địa chính trị, phản ánh sự suy giảm niềm tin vào tài sản định giá bằng USD.

Tác giả: Aaron Brown

08 tháng 04, 2026 lúc 5:00 PM

Tóm tắt bài viết bởi

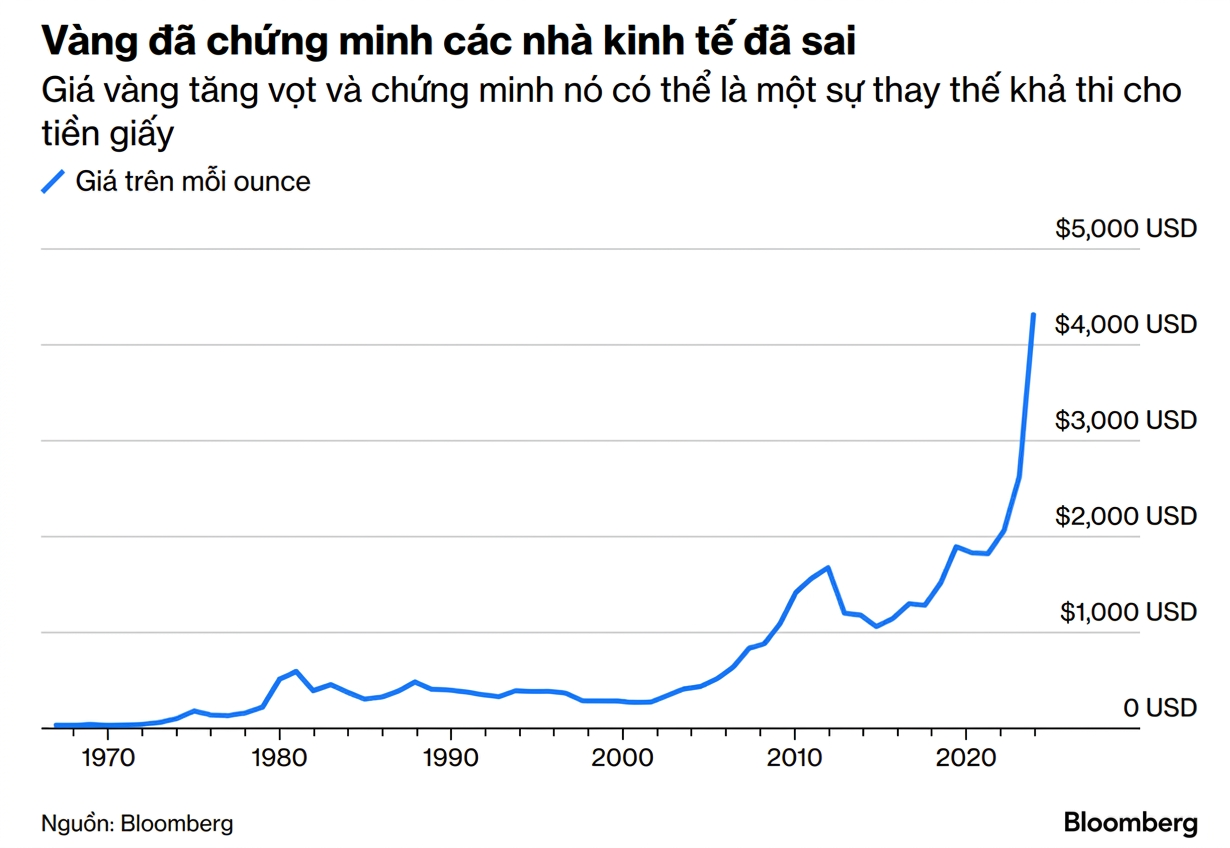

Vàng đang giao dịch quanh ngưỡng 5.000 USD mỗi ounce. Thế nhưng, giữa lúc Mỹ và Israel tiến hành chiến dịch quân sự nhằm vào Iran, các ngân hàng trung ương nước ngoài đã bán trái phiếu kho bạc Mỹ để bảo vệ đồng nội tệ. Lợi suất trái phiếu vì vậy tăng thay vì giảm, còn giá vàng thì gần như không chút biến động.

Điều đáng chú ý là chính các ngân hàng trung ương, những thể chế được tạo ra để thay thế vai trò của vàng, lại đang mua vào với tốc độ nhanh nhất trong nhiều thập kỷ trở lại đây.

Phát súng mở màn đến từ John Maynard Keynes năm 1924. Ông cho rằng bản vị vàng là một công nghệ tiền tệ sơ khai mà các nền kinh tế hiện đại đã vượt qua. Tương lai thuộc về các đồng tiền được quản lý bởi những định chế chuyên nghiệp. Quan điểm này chiếm ưu thế tại hội nghị Bretton Woods năm 1944. Khi đó, vàng vẫn được neo ở mức 35 USD một ounce, nhưng vai trò chỉ còn mang tính biểu tượng.

Hiệp một thuộc về giới kinh tế học. Vàng bị kìm hãm.

Nhưng liệu có phải vậy không? Ngày 15.8.1971, tổng thống Richard Nixon tuyên bố chấm dứt việc quy đổi USD sang vàng. Phần lớn các nhà kinh tế học hoan nghênh quyết định này. Milton Friedman từ lâu đã lập luận rằng tỉ giá thả nổi do các ngân hàng trung ương quản lý vượt trội hơn hẳn sự cứng nhắc của bản vị vàng. Gần như toàn bộ giới chuyên môn đều đồng ý rằng vàng chỉ có ý nghĩa như một di vật lịch sử. Không thể vận hành một nền kinh tế hiện đại dựa trên một thứ được đào lên từ lòng đất được.

Tuy nhiên, đợt phản công “sắc sảo” của vàng đã khiến họ choáng váng. Chỉ trong chín năm, giá vàng tăng từ 35 lên 850 USD mỗi ounce, tương đương mức tăng hơn 2.300%. Thập niên 1970, giai đoạn được kỳ vọng mô hình quản lý tiền tệ sẽ chứng minh được ưu thế, lại chứng kiến lạm phát đình trệ và USD mất hơn một nửa sức mua. Nhà đầu tư nắm giữ tiền mặt mất 87% giá trị tài sản thực. Người nắm giữ “công cụ tiền tệ sơ khai” lại tăng tài sản lên gấp bốn lần.

Hiệp hai thuộc về vàng.

Chủ tịch Fed khi đó là Paul Volcker đã quyết định đáp trả vào năm 1979 khi nhanh chóng nâng lãi suất lên 20%, dập tắt lạm phát và khôi phục sự uy tín của hệ thống tiền tệ quản lý. Giá vàng lao dốc, từ 850 USD vào năm 1980 xuống 255 USD vào năm 1999, tương đương mức giảm 85% trong hai thập niên.

Các ngân hàng trung ương châu Âu bắt đầu bán dự trữ vàng, cho thấy rõ thái độ coi nhẹ tài sản này. Trong đó, ngân hàng Trung ương Anh bán 395 tấn trong giai đoạn 1999–2002, gần sát đáy thị trường. Báo chí Anh gọi đây là “đáy Brown”, theo tên người ra quyết định là bộ trưởng Tài chính Gordon Brown.

Những nhà kinh tế đã chiến thắng áp đảo hiệp ba.

Sau đó là năm 2008 và cuộc khủng hoảng tài chính toàn cầu. Lehman Brothers sụp đổ, các chính phủ tung ra hàng ngàn tỉ USD kích thích khẩn cấp và lãi suất thực rơi xuống mức âm. Vàng lại thể hiện vai trò quen thuộc của mình. Từ mức 800 USD ở đáy khủng hoảng, giá vàng đã tăng lên 1.921 USD vào năm 2011. Các thể chế mà giới kinh tế học dày công xây dựng lộ rõ sự chật vật. Trong khi đó, vàng, không có bộ máy quản lý, không hội đồng quản trị, không đòn bẩy, vẫn vững vàng và thể hiện sự vượt trội.

Nhưng bước ngoặt lớn nhất trong kỷ nguyên hiện đại không nằm ở lạm phát. Nó xoay quanh một câu hỏi cơ bản hơn: Tài sản định danh bằng USD có thực sự an toàn hay không.

Ngày 26.2.2022, hai ngày sau khi xung đột giữa Nga và Ukraine nổ ra, Mỹ và các đồng minh đã đóng băng 300 tỉ USD dự trữ của ngân hàng trung ương Nga tại các tổ chức phương Tây. Các ngân hàng trung ương không đứng về phe nào đều ngay lập tức hiểu chuyện gì đang xảy ra. Tài sản bằng USD, euro hay bảng Anh có thể bị tịch thu. Họ nhanh chóng nhận ra rằng chỉ có một loại tài sản dự trữ lớn không thể bị đóng băng qua SWIFT, không thể bị tòa án tịch thu và không bị ảnh hưởng bởi chính sách tiền tệ của nước khác. Nó cũng không thể bị tấn công mạng và không đòi hỏi phải đặt niềm tin vào bất kỳ chính phủ hay thể chế nào. Nó có tên là vàng.

Điều đó lý giải vì sao các ngân hàng trung ương mua kỷ lục 1.080 tấn vàng trong năm 2022, mức cao nhất kể từ thời bản vị vàng, và duy trì tốc độ này cho đến nay. Người mua gồm Trung Quốc, Ấn Độ, Thổ Nhĩ Kỳ, Ba Lan và Singapore. Đây đều là những quốc gia theo dõi các lệnh trừng phạt đối với Nga và tự rút ra kết luận.

Lần đầu tiên kể từ năm 1996, tổng lượng vàng do các ngân hàng trung ương toàn cầu nắm giữ đã vượt lượng trái phiếu chính phủ Mỹ. Cột mốc này diễn ra lặng lẽ nhưng phản ánh một thay đổi mang tính cấu trúc trong cách các thể chế chủ quyền nhìn nhận dự trữ.

Đây là điểm khác biệt giữa đợt tăng giá vàng hiện nay và các chu kỳ trước. Trước đây, thị trường tăng chủ yếu do nhà đầu tư cá nhân và lo ngại lạm phát. Lần này, động lực đến từ các chính phủ và ngân hàng trung ương với lựa chọn chiến lược dài hạn. Đây không còn là phòng ngừa lạm phát mà là bảo hiểm địa chính trị. Đồng thời, đó cũng là lá phiếu bất tín nhiệm đối với hệ thống mà Keynes và những người kế nhiệm đã xây dựng.

Điều này đưa chúng ta quay lại với câu chuyện xung đột Iran và mức giá gần 5.000 USD.

Trong các cuộc khủng hoảng trước kể từ sau khủng hoảng tài chính toàn cầu, từ đại dịch Covid-19 đến chiến sự Nga-Ukraine hay khủng hoảng nợ châu Âu, dòng tiền trú ẩn thường chảy vào trái phiếu kho bạc Mỹ. Lợi suất giảm, USD tăng giá và hệ thống vận hành đúng như cách nó được thiết kế.

Nhưng trong cuộc xung đột tại Iran, các ngân hàng trung ương nước ngoài đã bán 82 tỉ USD trái phiếu kho bạc chỉ trong năm tuần. Lợi suất tăng. Chu trình tái đầu tư petrodollar, trong đó doanh thu dầu của các nước vùng Vịnh quay lại thị trường nợ công Mỹ, bị gián đoạn khi eo biển Hormuz bị phong tỏa. Trong khi đó, giá vàng vẫn giữ gần mức đỉnh lịch sử.

Mô hình đã trở nên rõ ràng. Vàng không tăng mạnh nhất khi lạm phát cao mà khi niềm tin vào hệ thống tiền tệ suy giảm. Khi đó, các ngân hàng trung ương chuyển sang nắm giữ tài sản không thể bị tịch thu. Xu hướng này có từ trước chiến sự Iran và sẽ còn tiếp diễn.

Keynes đã đúng khi cho rằng vai trò tiền tệ của vàng là một quy ước chứ không phải quy luật tự nhiên. Nhưng ông đã đánh giá thấp mức độ khó khăn khi thay thế một quy ước hội tụ đủ tính thanh khoản, tính trung lập, độ bền vững và khả năng tránh rủi ro chính trị, đặc biệt khi thể chế vận hành hệ thống thay thế đồng thời là con nợ lớn nhất thế giới, là bên phát hành đồng tiền dự trữ và là bên tham chiến.

Lập luận về vai trò của vàng đứng vững suốt 5.000 năm qua. Giới kinh tế học phản biện trong khoảng 300 năm. Phần thắng hiện đang nghiêng về phía kim loại quý lấp lánh ánh kim này.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vang-tiep-tuc-thang-the-truoc-he-thong-57178.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất