Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Lợi suất trái phiếu Mỹ tăng vọt cho thấy nhà đầu tư kỳ vọng Fed tiếp tục nâng lãi suất, đặt tân Chủ tịch Kevin Warsh trước thử thách lớn.

Hình ảnh: Samuel Corum/Bloomberg

Tác giả: Michael MacKenzie và Greg Ritchie

09 tháng 06, 2026 lúc 3:34 PM

Tóm tắt bài viết bởi

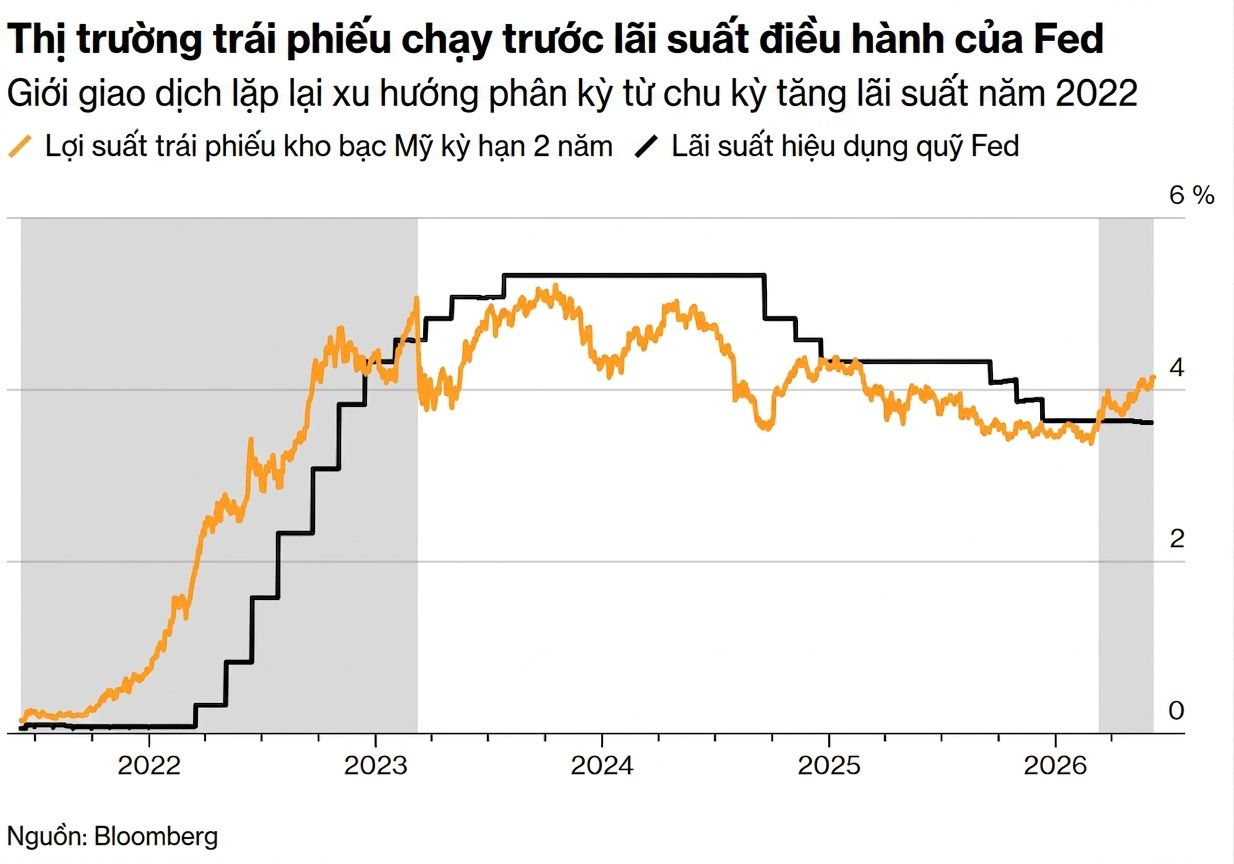

Thị trường trái phiếu kho bạc Mỹ trị giá 31 ngàn tỉ USD đang gửi một thông điệp rất rõ ràng tới Fed dưới thời Kevin Warsh: Lãi suất hiện vẫn chưa đủ cao.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn hai năm, loại nhạy cảm nhất với chính sách tiền tệ, đã tăng lên mức cao nhất trong hơn một năm sau khi hàng loạt dữ liệu kinh tế khiến giới giao dịch tin rằng Fed có thể nâng lãi suất thêm ít nhất 0,25 điểm phần trăm ngay từ tháng 10. Với mức khoảng 4,15%, lợi suất kỳ hạn hai năm hiện cao hơn đáng kể so với biên độ lãi suất chính sách hiện tại của Fed từ 3,5% đến 3,75%. Khoảng cách này bắt đầu xuất hiện từ tháng 3.

Xu hướng điều chỉnh tăng còn mạnh hơn trong tuần trước sau khi số liệu việc làm mới nhất vượt mọi dự báo, củng cố niềm tin ngày càng lớn rằng lãi suất cần tiếp tục tăng để kiềm chế áp lực lạm phát và giảm nguy cơ nền kinh tế quá nóng do làn sóng bùng nổ AI. Các báo cáo về giá tiêu dùng và giá bán buôn trong tháng 5, dự kiến công bố trong tuần này, được kỳ vọng sẽ tiếp tục củng cố quan điểm đó.

“Cho tôi thấy lãi suất hiện đang hạn chế tăng trưởng ở điểm nào,” Jack McIntyre, nhà quản lý danh mục tại Brandywine Global Investment Management, nói. “Lợi suất trái phiếu kho bạc sẽ còn xu hướng đi lên cho tới khi có điều gì đó đổ vỡ.”

Lợi suất tại Mỹ đã tăng trên toàn bộ đường cong trái phiếu kho bạc, tạo nên bối cảnh đầy áp lực đối với các nhà hoạch định chính sách Fed và tân Chủ tịch Kevin Warsh, người sẽ chủ trì cuộc họp đầu tiên cùng buổi họp báo đầu tiên vào tuần tới.

Từng ủng hộ việc hạ lãi suất với lập luận rằng chính sách tiền tệ đang mang tính hạn chế, Warsh giờ đây phải đối mặt với một thị trường trái phiếu ngày càng lo ngại Fed đang phản ứng chậm trước diễn biến kinh tế. Một số quan chức ngân hàng trung ương cũng bày tỏ quan ngại về lạm phát và chưa loại trừ khả năng nâng lãi suất trong tương lai.

McIntyre cho biết Brandywine vẫn duy trì tỉ trọng thấp đối với các khoản đầu tư nhạy cảm với lãi suất tại Mỹ và chưa thấy sức hấp dẫn đủ lớn ở thị trường trái phiếu, do nền kinh tế vẫn rất bền bỉ. Trong khi đó, một số nhà đầu tư khác lại lo ngại nền kinh tế có thể tăng tốc quá mức.

“Lần đầu tiên sau một thời gian dài, chúng tôi đang xem xét kịch bản nền kinh tế Mỹ thực sự bắt đầu quá nóng,” Andrzej Skiba, người đứng đầu bộ phận thu nhập cố định Mỹ tại BlueBay thuộc RBC Global Asset Management, nói. Ông dẫn chứng việc chi tiêu cho AI tăng mạnh trong khi nền kinh tế vốn đã tăng trưởng vững chắc.

Skiba cho biết đây chưa phải kịch bản cơ sở của ông. Hiện ông vẫn duy trì mức độ nhạy cảm với lãi suất gần sát các chỉ số chuẩn trong khi chờ xem Warsh sẽ thể hiện quan điểm mềm mỏng hay cứng rắn về chính sách tiền tệ.

Khoảng cách giữa lợi suất ngắn hạn của Mỹ và lãi suất chính sách hiện nay gợi nhớ giai đoạn cuối năm 2021 đến đầu năm 2022, khi thị trường đi trước Fed và ngân hàng trung ương sau đó phải thực hiện hàng loạt đợt nâng lãi suất mạnh để chống lại làn sóng lạm phát tăng vọt.

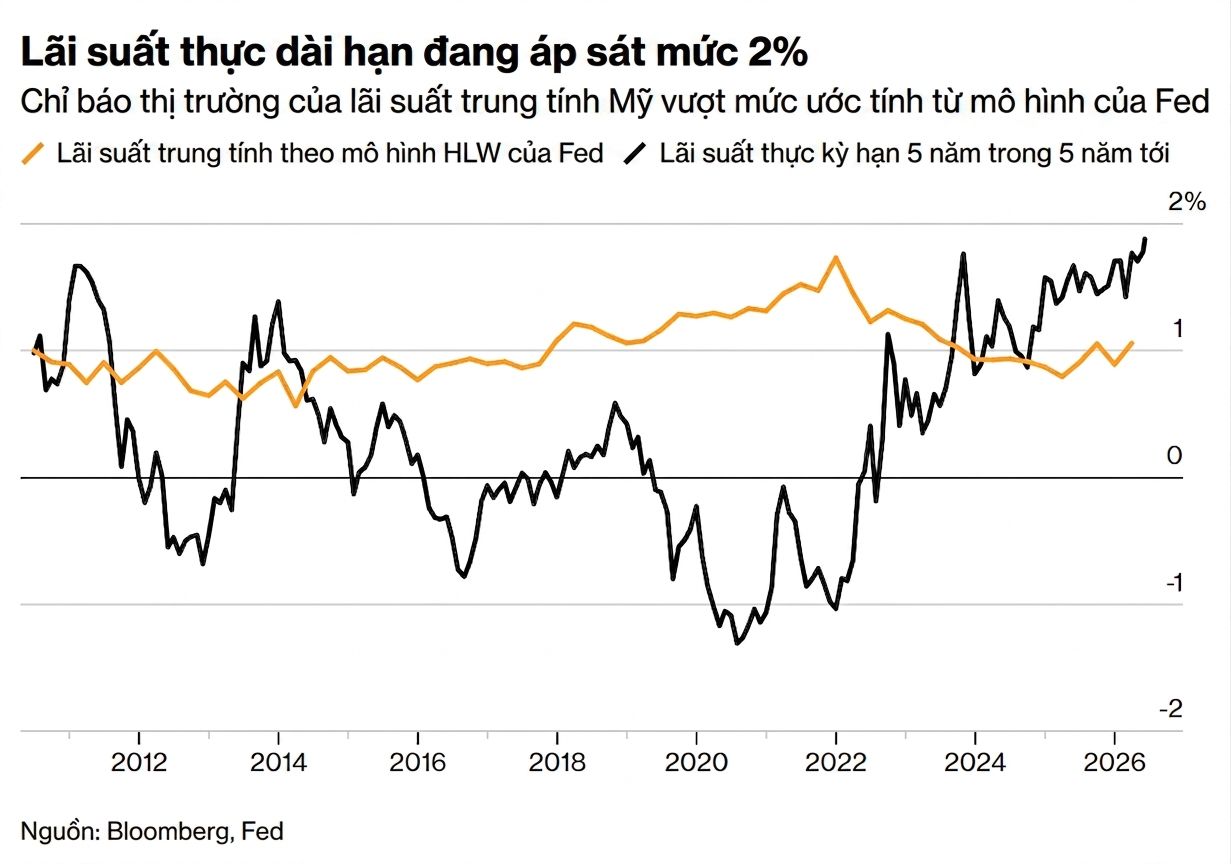

Diễn biến này cũng khiến giới đầu tư chú ý hơn tới khái niệm “lãi suất trung tính” dài hạn của Fed. Đây là mức lãi suất lý thuyết vừa đủ để nền kinh tế tăng trưởng ổn định, không thúc đẩy cũng không kìm hãm hoạt động kinh tế. Câu hỏi đặt ra là liệu mức này có cần được điều chỉnh tăng hay không.

Trong tháng 3, dự báo của các quan chức Fed về lãi suất dài hạn, thường được xem là đại diện cho lãi suất trung lập, ở mức 3,1%. Điều này góp phần duy trì xu hướng nghiêng về việc giảm lãi suất trong các cuộc họp gần đây của Fed. Tuy nhiên, một số nhà quan sát thị trường cho rằng mức này thực tế cao hơn, thể hiện qua làn sóng chi tiêu mạnh mẽ liên quan đến việc xây dựng hạ tầng AI. Theo họ, điều đó có thể đòi hỏi một phản ứng chính sách cứng rắn hơn.

“Cuộc tranh luận hiện đang chuyển sang việc xem liệu thị trường lao động có đang tăng tốc hay không và liệu chính sách tiền tệ ngay từ đầu có thực sự mang tính hạn chế hay không,” nhóm chiến lược lãi suất của Barclays do Anshul Pradhan dẫn đầu viết trong một báo cáo sau số liệu việc làm công bố hôm thứ Sáu. “Nếu câu trả lời là không, giả định về lãi suất trung tính cũng cần được điều chỉnh lên cao hơn. Việc định giá lại như vậy sẽ ảnh hưởng tới toàn bộ đường cong lợi suất chứ không chỉ phần kỳ hạn ngắn.”

Một thước đo dựa trên thị trường hoán đổi cho thấy nhà đầu tư hiện đánh giá lãi suất trung tính sau khi điều chỉnh lạm phát vào khoảng 1,8%, cao hơn đáng kể so với mức 1,1% theo dự báo trung vị của Fed.

“Warsh nhìn nhận lãi suất trung tính ở mức nào là một câu hỏi rất hợp lý và rất quan trọng,” Kevin Flanagan, giám đốc chiến lược đầu tư tại WisdomTree, nhận định. Theo ông, người tiền nhiệm Jerome Powell từng khá lưỡng lự khi đề cập khả năng mức 3,5% có thể là lãi suất trung tính. “Vì vậy hoàn toàn có cơ sở để nói rằng chính sách hiện tại có thể đang ở trạng thái trung tính và không còn mang tính hạn chế nữa.”

Ở một mức độ nhất định, lợi suất trái phiếu kho bạc tăng cao đang thực hiện thay một phần công việc thắt chặt của Fed. Lợi suất trái phiếu kỳ hạn 10 năm quanh mức 4,5% đã đẩy chi phí vay mua nhà và chi phí huy động vốn của doanh nghiệp lên cao hơn. Bloomberg Economics ước tính đợt tăng lợi suất gần đây tương đương khoảng 75 điểm cơ bản tăng lãi suất của Fed.

Điều đó có thể tạo cơ sở để Fed tiếp tục giữ nguyên lãi suất.

Dữ liệu chỉ số giá tiêu dùng (CPI) tháng 5 công bố vào thứ Tư có thể làm thay đổi kỳ vọng về lãi suất và chính sách Fed khi giới giao dịch đánh giá mức độ tác động của đợt tăng giá dầu do cuộc chiến với Iran gây ra đối với lạm phát nói chung. Nếu dữ liệu thấp hơn dự báo, lo ngại của thị trường có thể phần nào dịu bớt. Tuy nhiên, khi lạm phát vẫn cao hơn mục tiêu của Fed, điều đó khó làm thay đổi bức tranh tổng thể.

“Nếu CPI không cho thấy lạm phát tăng tốc rõ rệt, mức độ bán tháo trên thị trường sẽ có giới hạn và thậm chí có thể xuất hiện một đợt phục hồi nhẹ,” Flanagan nói. “Nhưng thông điệp cốt lõi từ thị trường trái phiếu kho bạc là mức lợi suất 4% giờ đây nên được xem là trạng thái bình thường mới trên toàn bộ đường cong lãi suất.”

— Với sự hỗ trợ của Ye Xie

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/thi-truong-trai-phieu-bao-hieu-da-den-luc-fed-nang-lai-suat-58465.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất