Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Thị trường bất động sản TP.HCM và vùng phụ cận tiếp tục ghi nhận trạng thái giao dịch chậm trong quý I.2026 khi lãi suất vay mua nhà duy trì ở mức cao và tín dụng bị kiểm soát chặt.

Hình ảnh: Nguyễn Hoàng Việt

Tác giả: Thục Hân

27 tháng 05, 2026 lúc 5:10 PM

Tóm tắt bài viết bởi

Dù thanh khoản giảm mạnh ở nhiều phân khúc, mặt bằng giá vẫn neo cao do nguồn cung mới hạn chế và chi phí đầu vào gia tăng.

Báo cáo mới công bố của DKRA Consulting cho thấy thị trường nhà ở TP.HCM và các tỉnh giáp ranh đang trải qua giai đoạn phục hồi chậm, với diễn biến trái chiều giữa giá bán và thanh khoản.

Nguồn cung mới tiếp tục ở mức thấp tại hầu hết phân khúc. Phần lớn sản phẩm giao dịch trên thị trường trong quý vừa qua là hàng tồn kho từ các dự án đã mở bán trước đó.

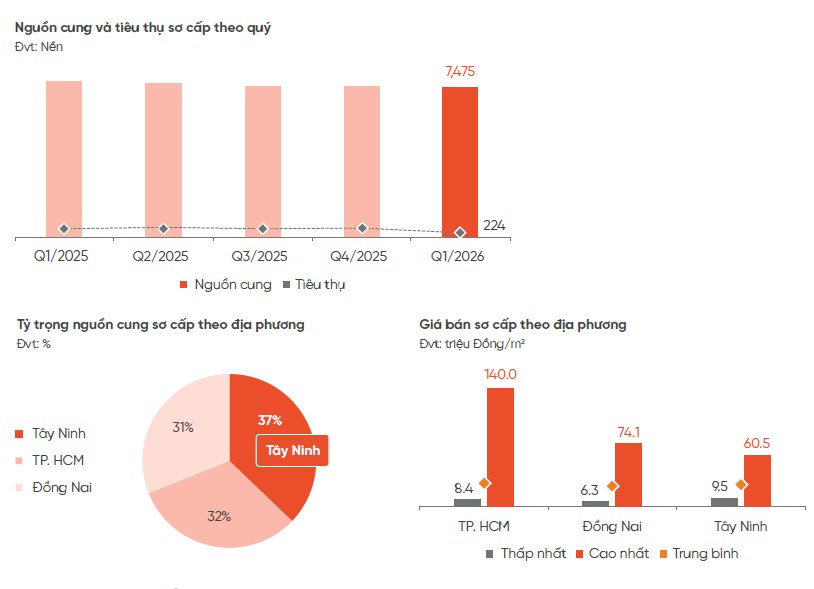

Ở phân khúc đất nền, toàn thị trường ghi nhận 94 dự án mở bán với khoảng 7.475 nền, gần như đi ngang so với quý trước. Tuy nhiên lượng tiêu thụ chỉ đạt 224 nền, giảm một nửa so với cuối năm ngoái. Tỷ lệ hấp thụ chỉ khoảng 3%, cho thấy tâm lý thận trọng vẫn bao trùm thị trường đầu tư đất nền.

Long An tiếp tục là địa phương dẫn đầu về nguồn cung và thanh khoản trong phân khúc này. Theo DKRA, địa phương này chiếm toàn bộ nguồn cung mới và khoảng 70% lượng giao dịch thành công trong quý.

Phân khúc căn hộ duy trì thanh khoản tốt hơn mặt bằng chung, dù sức mua cũng suy giảm đáng kể. Trong quý I, thị trường ghi nhận khoảng 14.156 căn hộ được đưa ra thị trường từ 105 dự án, giảm 25% so với quý trước.

TP.HCM tiếp tục chiếm ưu thế tuyệt đối về nguồn cung, đóng góp khoảng 91% tổng số căn hộ mở bán trong khu vực.

Lượng tiêu thụ đạt khoảng 7.158 căn, giảm 36% so với quý IV.2025. Tỷ lệ hấp thụ ở mức 51%, cao hơn đáng kể so với các phân khúc khác.

Theo DKRA, giao dịch chủ yếu tập trung ở nhóm căn hộ hạng B tại các khu vực vùng ven, đặc biệt là khu vực Bình Dương cũ, nơi giá bán còn phù hợp với nhu cầu ở thực. Các chính sách hỗ trợ lãi suất từ chủ đầu tư, dao động khoảng 7% đến 9%, cũng góp phần duy trì sức mua.

Trong khi đó, phân khúc nhà phố và biệt thự tiếp tục giảm tốc. Nguồn cung toàn thị trường đạt khoảng 11.580 căn từ 97 dự án, giảm 33% so với quý trước. Lượng tiêu thụ đạt khoảng 3.570 căn, giảm 44%.

TP.HCM vẫn là khu vực ghi nhận thanh khoản tốt nhất trong phân khúc này, chiếm khoảng 87% lượng giao dịch toàn thị trường.

Diễn biến đáng chú ý là bất động sản nghỉ dưỡng tiếp tục gặp khó khăn. Các loại hình biệt thự nghỉ dưỡng, shophouse nghỉ dưỡng và condotel đều ghi nhận tỷ lệ hấp thụ rất thấp, chỉ khoảng 1% đến 3%.

Lượng giao dịch ở nhiều dự án giảm sâu từ 70% đến 87% so với quý trước. DKRA cho biết thị trường nghỉ dưỡng hiện vẫn trong giai đoạn thanh lọc mạnh sau thời kỳ tăng trưởng nóng trước đây.

Dù giao dịch chậm, mặt bằng giá bất động sản tại TP.HCM và vùng phụ cận vẫn duy trì xu hướng tăng.

Giá đất nền trên thị trường thứ cấp tăng trung bình khoảng 18% so với cùng kỳ năm trước. Giá nhà phố và biệt thự tăng khoảng 17%, trong khi giá căn hộ sơ cấp tăng thêm khoảng 3% đến 5%.

Theo giới phân tích, giá bán tiếp tục neo cao chủ yếu do nguồn cung mới hạn chế kéo dài nhiều năm, trong khi chi phí phát triển dự án, tiền sử dụng đất, chi phí vốn và vật liệu xây dựng đều tăng mạnh.

Ngoài ra, kỳ vọng về hạ tầng giao thông cũng góp phần giữ mặt bằng giá ở mức cao. Trong quý I, hàng loạt dự án hạ tầng lớn tại TP.HCM tiếp tục được thúc đẩy như metro số 2 Bến Thành, Tham Lương, cầu Cần Giờ, cầu Phú Mỹ 2 và các tuyến vành đai.

Bối cảnh kinh tế vĩ mô của TP.HCM cũng được đánh giá tích cực hơn so với năm trước. Tăng trưởng GRDP quý I đạt 8,27%, trong khi dòng vốn FDI vào thành phố tăng hơn 219% so với cùng kỳ.

Tuy nhiên, các yếu tố này chưa đủ tạo ra lực bật rõ rệt cho thị trường địa ốc trong ngắn hạn.

Theo các doanh nghiệp bất động sản, điểm nghẽn lớn nhất hiện nay vẫn là chi phí vốn. Lãi suất vay mua nhà duy trì ở mức cao khiến nhiều người mua ở thực trì hoãn quyết định xuống tiền, trong khi nhà đầu tư cũng trở nên thận trọng hơn.

Bên cạnh đó, việc kiểm soát tín dụng bất động sản khiến khả năng tiếp cận vốn của cả doanh nghiệp và người mua nhà bị ảnh hưởng đáng kể.

Một số chuyên gia cho rằng thị trường đang bước vào giai đoạn tái cân bằng sau nhiều năm tăng nóng. Thanh khoản hiện tập trung chủ yếu ở các dự án có pháp lý hoàn chỉnh, tiến độ xây dựng rõ ràng và được phát triển bởi các chủ đầu tư có tiềm lực tài chính mạnh.

Ngược lại, các dự án xa trung tâm, pháp lý kéo dài hoặc phụ thuộc nhiều vào dòng vốn vay đang đối mặt áp lực lớn hơn.

DKRA dự báo thị trường trong quý II.2026 nhiều khả năng vẫn duy trì trạng thái thận trọng. Nguồn cung mới được dự báo tiếp tục ở mức thấp, với khoảng 300 đến 400 nền đất, 5.000 đến 7.000 căn hộ và khoảng 2.000 đến 2.500 căn nhà phố, biệt thự được đưa ra thị trường.

Thanh khoản được kỳ vọng cải thiện nhẹ ở một số khu vực hưởng lợi trực tiếp từ hạ tầng giao thông, song khó xuất hiện làn sóng tăng mạnh trên diện rộng trong ngắn hạn.

Theo giới phân tích, thị trường bất động sản TP.HCM hiện phản ánh khá rõ trạng thái chờ đợi của cả người mua lẫn chủ đầu tư. Người mua chờ lãi suất giảm thêm, trong khi doanh nghiệp kỳ vọng tín dụng được nới lỏng hơn trong nửa cuối năm.

Triển vọng trung hạn của thị trường vẫn được đánh giá tích cực nhờ tốc độ đô thị hóa cao, nhu cầu nhà ở lớn và đầu tư công tiếp tục mở rộng. Tuy nhiên, để thanh khoản phục hồi rõ rệt, yếu tố quan trọng nhất vẫn là khả năng cải thiện mặt bằng lãi suất và dòng vốn tín dụng trong thời gian tới.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/thi-truong-bat-dong-san-tphcm-giam-thanh-khoan-nhung-gia-van-tang-manh-58175.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN