Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chỉ một năm sau khi quay lại thị trường nợ Nhật Bản vì lợi suất hấp dẫn, nhiều dòng vốn ngoại đang bắt đầu rút lui do lo ngại lộ trình thắt chặt tiền tệ chậm rãi của BOJ sẽ làm tăng các rủi ro nền tảng.

Ảnh: Takaaki Iwabu/Bloomberg

Tác giả: John Cheng và Mia Glass

15 tháng 06, 2026 lúc 5:30 AM

Tóm tắt bài viết bởi

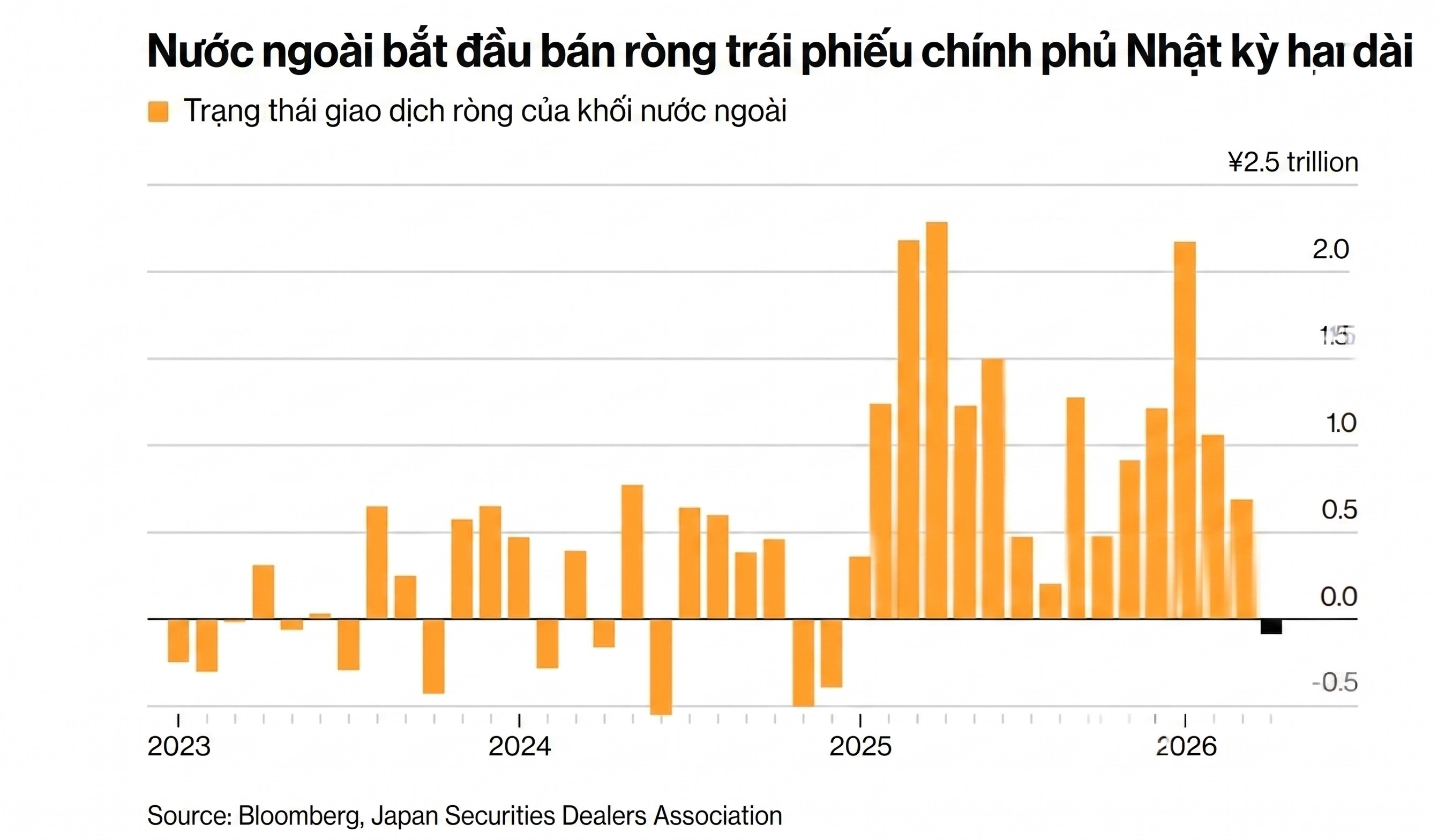

T. Rowe Price Group Inc., Schroders Plc và Brandywine Global Investment Management nằm trong số các định chế tài chính vừa giảm tỉ trọng nắm giữ trái phiếu chính phủ Nhật (JGB) Bản kỳ hạn dài, hoặc giới hạn danh mục ở mức nắm giữ chiến thuật. Dữ liệu mới nhất tính đến tháng 4 cho thấy các nhà đầu tư nước ngoài đã bán ròng trái phiếu kỳ hạn siêu dài của Nhật Bản lần đầu tiên kể từ năm 2024.

Làn sóng rút vốn phản ánh mối lo ngại rằng ngân hàng Trung ương Nhật Bản (BOJ) ít có khả năng thắt chặt chính sách tiền tệ đủ nhanh để kiểm soát lạm phát và ổn định thị trường, ngay cả khi cơ quan này được dự báo sẽ tăng lãi suất vào thứ Ba tới. Đối với nhiều nhà đầu tư, sức hấp dẫn từ mức lợi suất cao kỷ lục trong nhiều thập kỷ qua bị suy giảm trước lo ngại rằng BOJ đang chậm chân hơn thị trường và dễ bị tổn thương bởi các áp lực chính trị.

“Chúng tôi tin rằng BOJ đang chậm chân hơn thị trường khi xét đến bối cảnh lãi suất thực âm sâu hiện nay,” Carol Lye, giám đốc quản lý danh mục kiêm nhà phân tích nghiên cứu cấp cao tại Brandywine, nhận định. Công ty này vừa qua đã cắt giảm tỉ trọng phân bổ vào JGB và bán hết danh mục kỳ hạn 30 năm, đồng thời chọn tái đầu tư một phần vốn vào trái phiếu chính phủ Anh. Bà cho biết thêm, dù định giá trái phiếu Nhật Bản đã cải thiện nhưng “cục diện cung cầu vẫn rất phức tạp.”

Sự dịch chuyển này đang đặt ra thách thức lớn cho giới hoạch định chính sách của Nhật Bản. Lợi suất cao hơn được kỳ vọng sẽ giúp thu hút dòng vốn ngoại quay trở lại thị trường nợ nước này sau nhiều năm áp dụng chính sách tiền tệ siêu nới lỏng. Thay vào đó, nhiều nhà đầu tư cho rằng niềm tin chứ không phải việc định giá mới đang là rào cản lớn nhất đối với việc nắm giữ trái phiếu kỳ hạn siêu dài của Nhật Bản. Sự lưỡng lự này diễn ra vào một thời điểm nhạy cảm, khi BOJ đang từng bước giảm bớt sự hiện diện trên thị trường, trong khi các người mua truyền thống trong nước vẫn chưa tham gia mạnh mẽ.

Vincent Chung, nhà quản lý danh mục đầu tư tại T. Rowe Price, đã mua vào JGB vào tháng 1 sau một năm duy trì tỉ trọng thấp, nhưng đã phải giảm bớt quy mô nắm giữ chỉ một tháng sau đó khi gia tăng mối lo ngại về tài khóa. “Giao dịch này đang gặp phải một số lực cản, chẳng hạn như chi tiêu tài khóa mở rộng, sự thay đổi trong nhu cầu kỳ hạn dài và việc BOJ tiếp tục thu hẹp bảng cân đối kế toán,” ông cho biết.

Đối với nhiều nhà đầu tư, mối e ngại không chỉ dừng lại ở BOJ. Chương trình nghị sự tài khóa mở rộng của thủ tướng Sanae Takaichi khiến cho mối lo ngại về lạm phát do giá dầu và tốc độ bình thường hóa chính sách trở nên trầm trọng hơn. Ngân sách bổ sung của chính phủ và những lời kêu gọi liên tục về các biện pháp giảm bớt gánh nặng chi phí sinh hoạt cho hộ gia đình đã dấy lên lo ngại rằng chính sách tài khóa và tiền tệ đang đi ngược chiều nhau. Bà Takaichi được biết đến là người ủng hộ nới lỏng tiền tệ.

“Nếu thị trường cho rằng chính quyền của bà Takaichi đang gây áp lực lên BOJ, mối lo ngại về việc ngân hàng trung ương chậm chân hơn thị trường có thể sẽ tái xuất hiện,” Shinichiro Arie, đồng giám đốc bộ phận thu nhập cố định tại Amundi Japan, người hiện vẫn duy trì tỉ trọng thấp đối với JGB, nhận định. Chìa khóa để đảo ngược vị thế nắm giữ này là “chính phủ phải ngừng can thiệp vào chính sách tiền tệ.”

Trên lý thuyết, giao dịch trái phiếu JGB trông rất hấp dẫn. Đối với các nhà đầu tư sử dụng USD, việc phòng ngừa rủi ro tỉ giá có thể mang lại mức lợi suất ngang ngửa và ở một số kỳ hạn thậm chí còn cao hơn lợi suất trên thị trường trái phiếu kho bạc Mỹ. Tính trên cơ sở đã phòng ngừa rủi ro, trái phiếu kỳ hạn 30 năm của Nhật Bản hiện có lợi suấthơn 6%, cao hơn khoảng 170 điểm cơ bản so với trái phiếu kho bạc Mỹ cùng kỳ hạn.

Tuy vậy, kinh doanh dựa trên chênh lệch lãi suất nghe có vẻ hấp dẫn này cũng không giúp bảo vệ các nhà đầu tư trước các biến động mạnh. Trái phiếu kỳ hạn dài thường có thanh khoản kém và cực kỳ nhạy cảm với thay đổi cục diện cung cầu và chính sách tài khóa. Lợi suất kỳ hạn 30 nămtăng hơn 40 điểm cơ bản trong năm nay giữa bối cảnh thị trường liên tục chao đảo, xuất phát từ mối lo ngại rằng chính quyền của bà Takaichi có thể tung ra thêm nhiều gói chi tiêu tài khóa, khiến không ít nhà đầu tư phải ngậm ngùi gánh chịu các khoản lỗ trên giấy tờ.

Đối với Lei Zhu, trưởng bộ phận thu nhập cố định châu Á tại Fidelity International, biến động là lực cản chính đối với việc xây dựng các vị thế lớn ở nhóm JGB kỳ hạn siêu dài. “Chúng tôi tiếp tục ưu tiên nhóm kỳ hạn trung, đặc biệt là từ 3 đến 5 năm, nơi tính định hướng chính sách tương đối rõ ràng hơn và mức bù đắp lợi suất cân bằng hơn so với rủi ro biến động,” bà cho biết.

Đồng Yên liên tục suy yếu là dấu hiệu cho thấy các chính sách kết hợp của chính phủ chưa thuyết phục được các nhà đầu tư. Lợi suất JGB cao hơn thông thường sẽ hỗ trợ đồng nội tệ bằng cách thu hẹp chênh lệch lãi suất và nâng cao sức hấp dẫn của các tài sản trong nước. Thay vào đó, đồng yên vẫn tiếp tục giảm sâu, bất chấp các đợt tăng lãi suất của BOJ và các can thiệp vào thị trường của ngân hàng trung ương, trong khi cách biệt về lãi suất và tăng trưởng so với Mỹ vẫn chưa thể thu hẹp.

Mối hoài nghi ngày càng lớn này đang phản ánh rõ nét qua các vị thế trên thị trường. BofA Securities lưu ý rằng làn sóng đặt cược tiêu cực vào trái phiếu dài hạn của Nhật Bản đã trở thành một trong những trạng thái giao dịch tập trung nhất hiện nay. Theo ngân hàng này, khi nhiều nhà đầu tư dự báo các nhà hoạch định chính sách sẽ chỉ bình thường hóa tiền tệ một cách từ từ, niềm tin vào khả năng đồng yên suy yếu gia tăng, đặc biệt là thông qua các vị thế mua ròng cặp tỉ giá USD/JPY.

Hệ lụy của vấn đề này vượt khỏi tầm tay nhà đầu tư nước ngoài. Trong bối cảnh BOJ liên tục giảm quy mô mua vào và thu hẹp các hoạt động can thiệp thị trường, giới chức quản lý phải dựa vào nhu cầu từ khu vực tư nhân để hấp thụ nợ công của chính phủ. Tuy nhiên, các công ty bảo hiểm nhân thọ và quỹ hưu trí trong nước vẫn chưa cho thấy dấu hiệu dịch chuyển dòng vốn từ nước ngoài trở lại quê nhà bất chấp lợi suất trong nước tăng lên, khiến thị trường phải đặt câu hỏi ai sẽ là người tiêu thụ nguồn cung trái phiếu đang ngày một lớn.

Tất nhiên, không phải tất cả mọi người đều có cái nhìn tiêu cực. Mark Dowding, giám đốc đầu tư bộ phận thu nhập cố định tại RBC BlueBay Asset Management, cho rằng mức lợi suất trên 4% của trái phiếu kỳ hạn 30 năm trông rất hấp dẫn và là động lực để công ty của ông áp dụng chiến lược ưu tiên nắm giữ tài sản kỳ hạn dài. “Nếu BOJ hành động đúng đắn, nếu họ tăng lãi suất trong tháng này và truyền thông rõ ràng về kế hoạch tiếp tục bình thường hóa chính sách tiền tệ vào cuối năm nay, tôi nghĩ trái phiếu kỳ hạn dài có thể tiếp tục phục hồi từ các vùng quá bán,” ông nhận định.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/quy-toan-cau-rut-khoi-trai-phieu-dai-han-nhat-ban-khi-boj-cham-chan-58575.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất