Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Sau tăng trưởng và năng lượng, Việt Nam đang đối mặt hai bài toán nền tảng hơn: Dân số đang già đi trước khi giàu lên, cải cách thể chế bị giằng co giữa khát vọng đổi mới và nhiều lực cản cũng như vài khuyến nghị chính sách cần lưu ý là nội dung chính của kỳ 3 cũng là kỳ cuối khép lại loạt bài này.

Công nhân tan ca tại khu công nghiệp Biên Hoà 2. Hình ảnh: Maika Elan

Tác giả: Vũ Hoàng Linh

20 tháng 07, 2025 lúc 7:32 AM

Tóm tắt bài viết bởi

Chưa giàu đã … già

Một trong những trụ cột quan trọng giúp Việt Nam tăng trưởng nhanh trong ba thập kỷ qua là cấu trúc dân số “vàng” – khi lực lượng lao động trẻ dồi dào và tỉ lệ người phụ thuộc thấp. Nhưng đến năm 2025, những dấu hiệu đảo chiều đã trở nên rõ ràng. Theo tổng cục Thống kê, tỉ lệ dân số từ 60 tuổi trở lên đã vượt ngưỡng 12%, chính thức đưa Việt Nam vào nhóm quốc gia bắt đầu bước vào “giai đoạn già hóa”. Nếu không có các biện pháp can thiệp mạnh mẽ, nước ta sẽ trở thành “xã hội già” vào năm 2036 – theo tiêu chuẩn của Liên Hiệp Quốc.

Vấn đề không nằm ở tốc độ già hóa đơn thuần, mà ở chỗ Việt Nam già trước khi giàu. Trong khi các quốc gia như Nhật Bản, Hàn Quốc bước vào thời kỳ già hóa khi thu nhập bình quân đầu người đã vượt 25.000 USD, thì Việt Nam hiện vẫn chỉ dao động quanh mức 4.800–5.200 USD/người/năm (năm 2025). Điều này có nghĩa là nguồn lực cho y tế, an sinh xã hội và các dịch vụ tuổi già sẽ trở nên đặc biệt căng thẳng trong thập kỷ tới, nếu không có cải cách thể chế tài chính công phù hợp.

Dữ liệu từ bộ Lao động – Thương binh và Xã hội cho thấy, tỉ lệ người lao động tham gia bảo hiểm xã hội hiện mới đạt 38,5% lực lượng lao động, trong khi ở Hàn Quốc là hơn 85%. Điều này phản ánh một thị trường lao động còn rất lớn nhưng phi chính thức, dễ bị tổn thương, và không được bảo vệ khi về già. Nếu không mở rộng bao phủ an sinh hoặc điều chỉnh các chính sách hưu trí, hệ thống này có thể đối mặt với nguy cơ mất cân đối tài chính vào đầu thập niên 2030.

Đồng thời, việc già hóa cũng tác động trực tiếp đến năng suất lao động, đặc biệt trong các ngành thâm dụng lao động như may mặc, da giày, điện tử. Các tỉnh công nghiệp trọng điểm như Bình Dương, Đồng Nai đang ghi nhận sự sụt giảm nhẹ về tỉ lệ lao động trẻ di cư – một chỉ dấu cho thấy “dòng chảy nhân lực” không còn mạnh như giai đoạn 2010–2020. Cùng lúc, các doanh nghiệp trong lĩnh vực sản xuất bắt đầu chuyển hướng sang tự động hóa và kỹ thuật số, điều đòi hỏi một lực lượng lao động có kỹ năng cao – điều mà Việt Nam hiện còn thiếu.

Theo báo cáo mới nhất của ILO (2025), tỉ lệ lao động có kỹ năng kỹ thuật số cao ở Việt Nam chỉ đạt khoảng 8%, trong khi nhu cầu thị trường đã vượt mức 15–20%. Điều này không chỉ là vấn đề giáo dục nghề, mà còn là thách thức chiến lược trong việc tái cấu trúc lại hệ thống đào tạo, kết nối giữa trường nghề – đại học – doanh nghiệp.

Già hóa dân số, do đó, không chỉ là câu chuyện về y tế và lương hưu. Đó là một biến động cấu trúc, ảnh hưởng đến tăng trưởng dài hạn, năng suất lao động, khả năng cạnh tranh của nền kinh tế, và cả tính bền vững của các chính sách phúc lợi. Nếu không có chiến lược rõ ràng – bao gồm cả thúc đẩy nhập cư chọn lọc, đầu tư vào tự động hóa và cải tổ hệ thống đào tạo – Việt Nam có thể đánh mất lợi thế cạnh tranh ngay cả khi chưa kịp tận dụng hết “cửa sổ dân số vàng”.

Cải cách thể chế, đầu tư công và những lực cản

Nếu có điều gì khiến Việt Nam khác biệt so với nhiều quốc gia đang phát triển khác, thì đó không chỉ là tốc độ tăng trưởng kinh tế, mà còn là sự kiên nhẫn kéo dài trong một tiến trình cải cách thể chế bị giằng co giữa các lực đẩy và lực giữ.

Đầu tư công là minh họa sống động nhất cho nghịch lý này. Theo số liệu từ Bộ Kế hoạch và Đầu tư, tính đến tháng 6.2025, tỉ lệ giải ngân đầu tư công toàn quốc mới đạt khoảng 32,1% kế hoạch năm, trong đó nhiều địa phương như Hà Nội, Bà Rịa – Vũng Tàu và Quảng Ngãi thậm chí chưa đạt nổi 20%. Đáng chú ý, những tỉnh giải ngân cao lại thường là các địa phương có bộ máy hành chính linh hoạt và có khả năng ra quyết định nhanh trong vùng xám.

Nhưng nghẽn không chỉ ở thủ tục. Nhiều dự án đầu tư công lớn – từ cao tốc Bắc Nam, sân bay Long Thành, cho tới các khu công nghiệp tái định cư – đều chậm tiến độ không phải do thiếu vốn, mà do thiếu một thứ quan trọng hơn: trách nhiệm cá nhân gắn liền với quyền quyết định. Khi không ai thực sự chịu trách nhiệm nếu một dự án trễ tiến độ 5 năm, hệ thống sẽ khuyến khích sự trì hoãn hơn là đột phá.

Tình trạng này phản ánh một vấn đề thể chế sâu xa hơn, đó là khả năng xảy ra sự mờ nhòe của quyền lực công và quyền lực tư trong môi trường đầu tư. Khi nhà nước là nhà đầu tư lớn nhất và đồng thời là người phê duyệt dự án, ranh giới giữa công – tư trở nên nguy hiểm, đặc biệt khi có sự thao túng từ các nhóm lợi ích.

Khái niệm “elite capture” – tức là nhóm tinh hoa nắm giữ quyền lực và chiếm đoạt lợi ích từ cải cách – không còn xa lạ trong các mô hình phát triển Á Đông. Ở Trung Quốc, từng có giai đoạn các doanh nghiệp nhà nước kết hợp với các nhóm địa phương tạo ra mô hình “chính trị hóa thị trường”; tại Nga sau cải tổ, quyền lực tư nhân hóa rơi vào tay các “oligarchs” (tư bản chóp bu). Ở Việt Nam, quá trình cổ phần hóa doanh nghiệp nhà nước và phân bổ đất đai cho các dự án đầu tư trong hai thập niên qua, bên cạnh những thành công đáng khích lệ, thì cũng để lại không ít vết hằn, khi cải cách biến thành cơ hội cho một số nhóm hưởng lợi, trong khi chi phí xã hội thì phân tán.

Một ví dụ gần đây có thể kể đến là đề án đường sắt cao tốc Bắc – Nam. Dù chưa được phê duyệt, nhưng việc tranh luận về mô hình tài chính đã bộc lộ rõ những mâu thuẫn lợi ích: Nếu nhà nước bỏ vốn toàn bộ, nợ công sẽ vượt trần; nếu giao cho tư nhân như Thaco hay Vingroup làm chủ đầu tư toàn tuyến, sẽ phát sinh rủi ro độc quyền kết cấu hạ tầng, và điều đó có thể kéo theo gánh nặng trả phí cho các thế hệ sau mà không có cơ chế kiểm soát.

Cải cách thể chế, do vậy, không đơn thuần là thay đổi luật. Đó là một cuộc đụng độ lợi ích, nơi không phải mọi nhóm quyền lực đều muốn tiến lên. Nếu không giải quyết được bài toán minh bạch dữ liệu, kiểm soát xung đột lợi ích, và tạo cơ chế khuyến khích cho bộ máy hành chính hành động vì lợi ích dài hạn, cải cách sẽ mãi là một vòng lặp: cải cách – hưởng lợi – phản cải cách – và trì hoãn.

Thị trường nội địa, kinh tế số và bài toán quản trị

Trong khi xuất khẩu đang đối mặt với những thách thức địa kinh tế và chuỗi cung ứng toàn cầu phân mảnh, thì thị trường nội địa – với hơn 100 triệu dân – ngày càng được nhìn nhận là động lực tăng trưởng then chốt. Nhưng để khai phá được tiềm năng này, Việt Nam phải giải quyết hai rào cản lớn: chuyển đổi số và quản trị các nền tảng.

Từ năm 2020, kinh tế số đã bùng nổ tại Việt Nam, với tốc độ tăng trưởng trung bình trên 20%/năm. Theo các báo cáo của Google, Temasek và Bain công bố năm 2024, nền kinh tế số Việt Nam đạt giá trị khoảng 23 tỉ USD, và được dự báo có thể chạm mốc 50 tỉ USD vào năm 2027 nếu duy trì tốc độ hiện tại. Việt Nam, với quy mô kinh tế số ước đạt 23 tỉ USD năm 2024, đang đứng thứ tư trong ASEAN – sau Indonesia, Thái Lan và Philippines – và gần tiệm cận Malaysia, Singapore. Tuy nhiên, sự phát triển này không đồng đều. Các lĩnh vực như thương mại điện tử, fintech, logistics số đang dẫn đầu, trong khi các ngành sản xuất – công nghiệp, nông nghiệp số hay quản trị đô thị thông minh vẫn tụt hậu.

Một rào cản quan trọng là cấu trúc thị trường nền tảng còn chưa rõ ràng và thiếu khung pháp lý cập nhật. Các siêu ứng dụng – từ Shopee, Lazada đến TikTok Shop – hiện thống trị thương mại điện tử, nhưng lại chưa bị chi phối bởi những chuẩn mực về trách nhiệm thuế, bảo vệ dữ liệu người dùng, và quyền lợi người bán nhỏ lẻ. Trong khi đó, các doanh nghiệp nội địa có tiềm năng như MoMo, ZaloPay hay Tiki lại bị kìm hãm bởi thiếu vốn, thiếu không gian chính sách, và thiếu cả niềm tin thị trường. Sự chậm trễ trong ban hành luật về thương mại điện tử sửa đổi, khung pháp lý cho kinh tế chia sẻ, hoặc các tiêu chuẩn API mở cho hệ sinh thái fintech khiến cho Việt Nam – dù được xếp là “ngôi sao đang lên” – vẫn loay hoay trong việc chuyển hóa lợi thế dân số trẻ thành giá trị kinh tế.

Ngoài ra, thị trường nội địa Việt Nam đang chứng kiến một xu hướng tập trung hóa – khi các doanh nghiệp lớn, đặc biệt trong lĩnh vực bán lẻ, logistics, ngân hàng… ngày càng kiểm soát phần lớn dòng chảy dữ liệu, tiêu dùng và thanh toán. Điều này mang lại hiệu quả trong ngắn hạn nhưng về dài hạn có thể dẫn đến mất cân đối cấu trúc, làm gia tăng khoảng cách giữa doanh nghiệp lớn và SME, đồng thời giảm không gian cho đổi mới sáng tạo từ các startup.

Quản trị dữ liệu, vì thế, trở thành trọng tâm của cải cách thể chế trong nền kinh tế số. Câu hỏi đặt ra không chỉ là “ai sở hữu dữ liệu”, mà là “ai kiểm soát việc sử dụng dữ liệu” và “cơ chế chia sẻ lợi ích từ dữ liệu” có công bằng và thúc đẩy cạnh tranh hay không. Nếu không kiểm soát tốt, nguy cơ về sự lũng đoạn trên nền tảng số có thể trở thành hình thức mới của độc quyền – tinh vi và khó phát hiện hơn so với các mô hình truyền thống.

Chính vì vậy, để phát triển thị trường nội địa bền vững trong kỷ nguyên số, Việt Nam cần không chỉ đầu tư vào hạ tầng số, mà còn phải thiết lập được các chuẩn mực thể chế mới: từ luật về bảo vệ người tiêu dùng số, luật chống thao túng thuật toán, cho tới cơ chế thuế số công bằng và khuyến khích nền kinh tế dữ liệu mở.

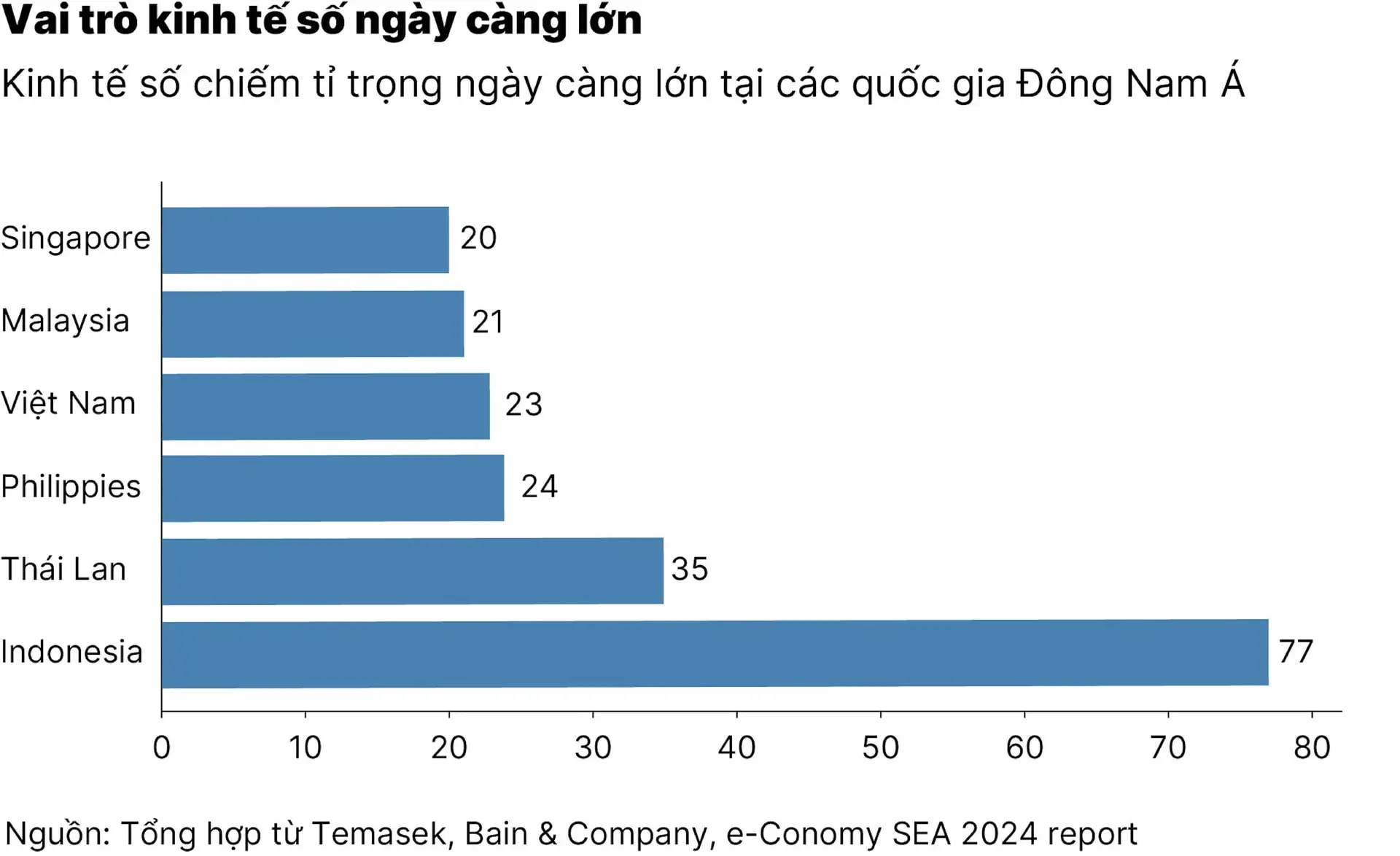

Theo báo cáo e-Conomy SEA 2024 của Google, Temasek và Bain & Company, Indonesia tiếp tục khẳng định vị thế dẫn đầu trong khu vực Đông Nam Á với quy mô kinh tế số đạt 77 tỉ USD, vượt xa các quốc gia còn lại nhờ thị trường nội địa rộng lớn cùng mức tăng trưởng mạnh mẽ ở các lĩnh vực fintech và thương mại điện tử.

Đứng ở vị trí thứ hai là Thái Lan, với quy mô 35 tỉ USD, nổi bật nhờ lợi thế về hạ tầng logistics số và sự phát triển của du lịch thông minh. Philippines và Việt Nam lần lượt xếp thứ ba và tư, với giá trị tương ứng 24 và 23 tỉ USD. Trong đó, Philippines ghi nhận đà tăng trưởng tích cực từ chuyển đổi số trong giáo dục và thương mại, còn Việt Nam thể hiện tốc độ phát triển nhanh, song vẫn còn hạn chế về khung khổ pháp lý điều tiết.

Malaysia đạt quy mô 21 tỉ USD, tập trung vào các lĩnh vực công nghệ cao, blockchain và dịch vụ chuyên sâu. Singapore, tuy có nền tảng kinh tế số tiên tiến và trình độ phát triển cao, nhưng với quy mô dân số nhỏ, tổng giá trị chỉ đạt 20 tỉ USD, xếp cuối trong nhóm khảo sát.

Biểu đồ thể hiện rõ sự chênh lệch đáng kể về quy mô kinh tế số giữa các nước ASEAN, đồng thời phản ánh những định hướng phát triển đặc thù của từng quốc gia trong tiến trình chuyển đổi số khu vực.

Các khuyến nghị chính sách

Việt Nam đang bước vào một giai đoạn mới, nơi những xung lực tăng trưởng truyền thống dần cạn kiệt và các thách thức cấu trúc ngày càng lộ diện. Từ xuất khẩu suy yếu, bất động sản trì trệ, đầu tư công nghẽn tắc, dân số già hóa, đến những đứt gãy thể chế trong nền kinh tế số – tất cả đang đặt ra yêu cầu cấp bách cho một tư duy cải cách thực chất, vượt lên trên các biện pháp kỹ thuật rời rạc hay phản ứng ngắn hạn.

Trước hết, chính sách kinh tế cần được tái định hình lại theo hướng thể chế hoá động lực thị trường: Nhà nước không nên là người dẫn dắt mọi chu kỳ đầu tư, mà phải trở thành người thiết kế luật chơi minh bạch, bảo vệ cạnh tranh và phân phối công bằng lợi ích từ tăng trưởng. Các mô hình phát triển như Hàn Quốc hay Đài Loan thành công nhờ biết “giới hạn vai trò của nhà nước đúng lúc” – để khu vực tư nhân đổi mới, sáng tạo và chủ động đi đầu trong công nghiệp hoá.

Thứ hai, cần coi thể chế và quản trị nhà nước là yếu tố trung tâm của tăng trưởng. Một loạt các rào cản – từ giải ngân đầu tư công chậm, phân bổ ngân sách thiếu hiệu quả, đến độc quyền trong cấp phép hoặc phê duyệt đầu tư – đều bắt nguồn từ sự mờ nhòe trong trách nhiệm và quyền lực. Cải cách thể chế không phải là thêm luật, mà là giảm không gian cho tùy tiện và nhóm lợi ích ẩn danh, đồng thời tăng trách nhiệm cá nhân và tính công khai dữ liệu.

Thứ ba, Việt Nam cần quản trị tốt chuyển đổi nhân khẩu và công nghệ. Về nhân khẩu, già hóa dân số là xu hướng không đảo ngược. Nhưng thay vì lo ngại, Việt Nam có thể biến thách thức thành cơ hội: đầu tư vào tự động hóa, thúc đẩy giáo dục nghề, cải cách chính sách hưu trí theo hướng bền vững, và mở cửa có chọn lọc với lao động nhập cư chất lượng cao. Về công nghệ, nếu không muốn bị chi phối bởi các nền tảng xuyên biên giới, cần khẩn trương ban hành khung pháp lý cho kinh tế dữ liệu, chống thao túng thuật toán, và hỗ trợ các doanh nghiệp nội địa có năng lực số hoá.

Thứ tư, chính sách tài khóa và tiền tệ cần bước ra khỏi mô hình “gói hỗ trợ” truyền thống, thay vào đó là tái cấu trúc ngân sách theo hướng tạo dư địa dài hạn cho đầu tư vào hạ tầng, giáo dục và chuyển đổi năng lượng. Các gói kích thích nếu có, phải gắn với tiêu chí hiệu quả – ví dụ, thay vì cứu thị trường bất động sản nói chung, cần khoanh vùng hỗ trợ nhà ở xã hội và phân khúc thực sự thiếu hụt, đồng thời tái cấu trúc lại mô hình tín dụng và quản trị rủi ro trong lĩnh vực này.

Cuối cùng, nhưng không kém phần quan trọng, là vai trò của minh bạch, dữ liệu công, và giám sát xã hội. Một nhà nước mạnh không phải là nhà nước kiểm soát tất cả, mà là nhà nước cho phép kiểm soát lại chính mình thông qua các thiết chế độc lập, báo chí, tổ chức xã hội. Đây là điểm mấu chốt phân biệt giữa cải cách thực chất và cải cách hình thức.

Kinh nghiệm của Hàn Quốc những năm 1960, Trung Quốc đầu thế kỷ 21, và gần đây là Đài Loan trong quản trị chuyển đổi năng lượng, cho thấy rằng: Sự thay đổi chỉ thực sự có tác dụng khi được khớp nối với năng lực hành động của nhà nước và sức bật từ xã hội. Việt Nam không thiếu tiềm năng, nhưng sẽ chỉ tận dụng được tiềm năng ấy nếu dám cải cách trên nền một tầm nhìn dài hạn, với cam kết thể chế rõ ràng và minh bạch.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/phat-trien-kinh-te-viet-nam-va-bon-khuyen-nghi-chinh-sach-53839.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất