Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Năm 2025 sẽ được ghi nhớ như một năm tăng trưởng mạnh mẽ của thị trường chứng khoán Việt Nam, khi VN-Index khép lại với mức tăng gần 41%.

Hình ảnh: Shutterstock

Tác giả: Thuan Dang

14 tháng 01, 2026 lúc 12:40 PM

Tóm tắt bài viết bởi

Trên bề mặt, đây là con số đủ để khơi dậy cảm giác hưng phấn và củng cố niềm tin vào một chu kỳ tăng trưởng mới. Nhưng nếu nhìn sâu hơn vào cấu trúc vận động của thị trường, bức tranh hiện ra phức tạp và nhiều mảng xám hơn những gì chỉ số phản ánh.

Đà tăng của VN-Index trong năm qua chủ yếu được dẫn dắt bởi một nhóm nhỏ các cổ phiếu vốn hóa lớn, đặc biệt trong rổ VN30. Trong khi đó, hơn 46% cổ phiếu trên toàn thị trường có giá giảm. Ngay cả nhiều doanh nghiệp có nền tảng cơ bản tốt cũng trải qua các giai đoạn điều chỉnh kéo dài, chịu tác động từ lãi suất, yếu tố vĩ mô và sự luân chuyển nhanh của dòng tiền.

Nếu loại trừ nhóm cổ phiếu liên quan đến VIC, VN-Index thực chất chỉ tăng khoảng 10,6%. Con số này cho thấy phần lớn nhà đầu tư không thực sự hưởng lợi tương xứng từ mức tăng ấn tượng của chỉ số. Diễn biến năm 2025 vì thế nhấn mạnh một thực tế quen thuộc: chất lượng doanh nghiệp không tự động chuyển hóa thành hiệu quả đầu tư trong mọi thời điểm. Khi tăng trưởng không lan tỏa, hiệu quả danh mục phụ thuộc ngày càng nhiều vào thời điểm giải ngân, cấu trúc phân bổ và kỷ luật quản trị rủi ro.

Trong bối cảnh đó, các quỹ mở – dù chịu áp lực ngắn hạn – vẫn cho thấy vai trò như một công cụ đầu tư giúp “làm phẳng” biến động và duy trì mức sinh lời hai chữ số với rủi ro thấp hơn đáng kể so với nhà đầu tư cá nhân tự giao dịch.

Là một thị trường mới nổi, Việt Nam hiếm khi phù hợp với một chiến lược duy nhất trong mọi giai đoạn. Năm 2025 chứng kiến rõ sự luân phiên hiệu suất giữa các quỹ cổ phiếu, khi những chiến lược từng dẫn đầu trước đó không còn giữ vai trò chủ đạo.

Thay vào đó, nhóm quỹ theo đuổi chiến lược năng động đã vươn lên nổi bật. Triết lý đầu tư mang tính “dĩ bất biến ứng vạn biến” được thể hiện rõ: giữ vững danh mục lõi dài hạn, nhưng linh hoạt điều chỉnh tỷ trọng theo diễn biến dòng tiền để tận dụng các cơ hội ngắn và trung hạn.

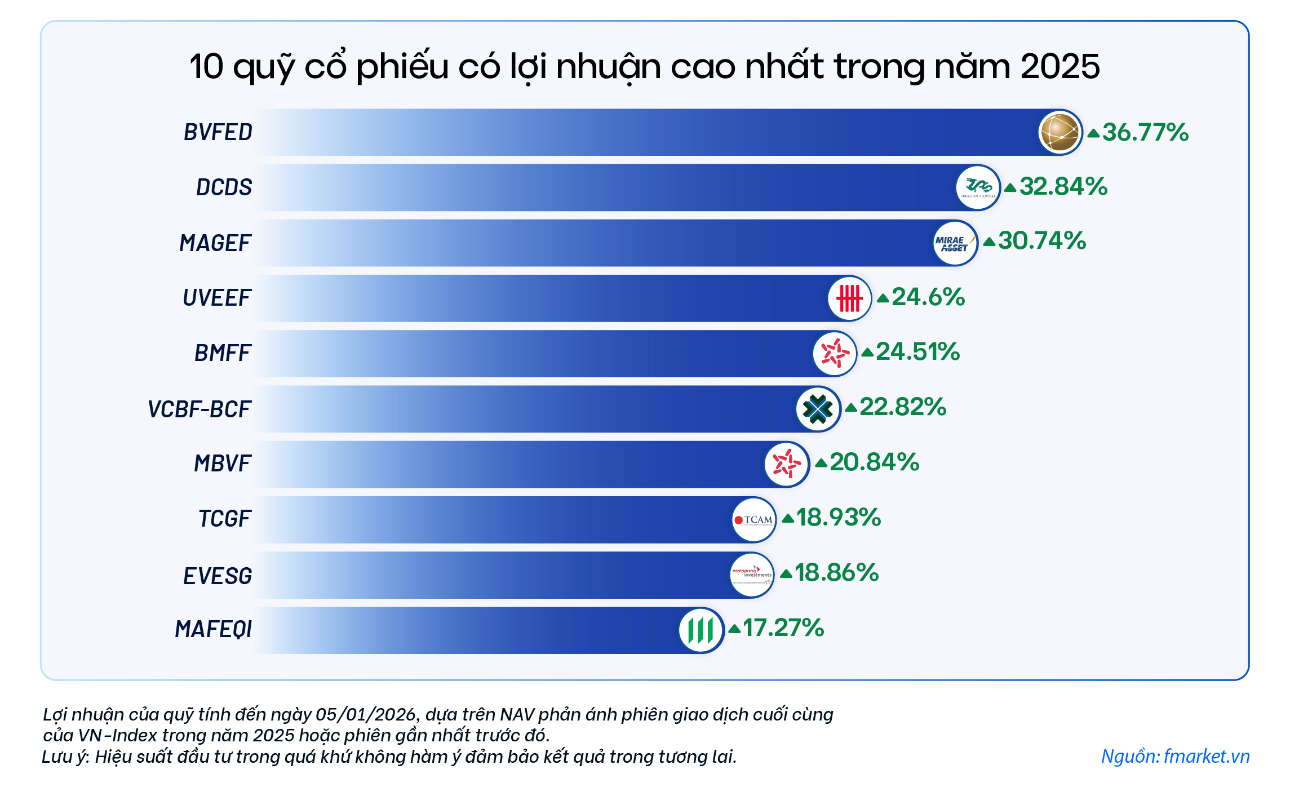

Theo dữ liệu từ Fmarket, một số quỹ cổ phiếu đạt mức sinh lời trên 30% trong năm 2025, tiêu biểu như BVFED (36,77%), DCDS (32,84%) và MAGEF (30,74%). Các quỹ khác như UVEEF, BMFF, VCBF-BCF hay MBVF cũng ghi nhận mức tăng hai chữ số, vượt trội so với mặt bằng chung của thị trường.

Ở chiều ngược lại, các quỹ theo phong cách giá trị tiếp tục kiên trì tích lũy cổ phiếu đầu ngành, ưu tiên quản trị rủi ro và duy trì cấu trúc danh mục. Dù hiệu suất có thể thấp hơn VN-Index trong một số giai đoạn, chiến lược này giúp bảo toàn nền tảng danh mục và tạo dư địa tăng trưởng bền vững khi thị trường bước vào chu kỳ lan tỏa rộng hơn.

Dữ liệu 5 năm cho thấy, những quỹ dẫn đầu lợi nhuận dài hạn vẫn là các cái tên quen thuộc như VESAF, DCDS, SSI-SCA, BVFED hay VCBF-BCF, phản ánh năng lực quản lý nhất quán và khả năng thích ứng qua nhiều chu kỳ.

Trong khi thị trường cổ phiếu biến động mạnh, quỹ trái phiếu tiếp tục đóng vai trò là bộ đệm ổn định cho dòng tiền. Năm 2025, dòng vốn vào các quỹ trái phiếu trên Fmarket duy trì ổn định, với mặt bằng lợi nhuận tương đối đồng đều và cao hơn lãi suất tiền gửi tiết kiệm 12 tháng.

Một số quỹ ghi nhận hiệu suất nổi bật như HDBOND (7,57%), MBBOND (7,19%), LHBF (7,07%) hay VFF (7,08%). Nhiều quỹ khác duy trì lợi nhuận trên 6%, trong đó các quỹ trái phiếu thanh khoản như MBAM và ABBF được thiết kế để đáp ứng mục tiêu tài chính ngắn hạn, cạnh tranh trực tiếp với tiền gửi ngân hàng.

Dù chịu áp lực ngắn hạn khi lãi suất huy động tăng trở lại vào cuối năm, triển vọng trung hạn của quỹ trái phiếu vẫn được đánh giá tích cực.

Bước sang năm 2026, bức tranh vĩ mô của Việt Nam được nhìn nhận theo hướng thận trọng nhưng lạc quan. Tăng trưởng GDP dự báo tiếp tục duy trì ở mức cao so với khu vực, trong khi lạm phát và chính sách tiền tệ được kỳ vọng giữ trong tầm kiểm soát. Đây là nền tảng quan trọng để thị trường tài chính bước vào giai đoạn ổn định hơn sau một năm tăng nóng.

Một điểm đáng chú ý là dù nhóm cổ phiếu vốn hóa lớn đang giao dịch ở mức P/E cao và chiếm tỉ trọng lớn trong chỉ số, phần lớn cổ phiếu trên thị trường vẫn nằm trong vùng định giá thấp đến trung bình. Theo SSI, P/E dự phóng cho giai đoạn 2025–2026 lần lượt khoảng 13,9x và 12x, thấp hơn trung bình 10 năm và vẫn hấp dẫn so với nhiều thị trường trong khu vực. Điều này cho thấy dư địa tăng trưởng dài hạn của thị trường vẫn còn, đặc biệt khi tăng trưởng lợi nhuận doanh nghiệp được cải thiện.

Tuy nhiên, năm 2026 khó có thể là một bản sao của 2025. Thị trường nhiều khả năng sẽ vận động chọn lọc hơn, với sự phân hóa tiếp tục duy trì giữa các nhóm ngành và doanh nghiệp.

Trong bối cảnh đó, chiến lược đầu tư bền bỉ – tích lũy dần, phân bổ đa dạng giữa cổ phiếu và trái phiếu, đồng thời duy trì kỷ luật dài hạn – tiếp tục được xem là cách tiếp cận phù hợp để nhà đầu tư chuẩn bị cho chu kỳ tăng trưởng kế tiếp, thay vì chạy theo những con sóng ngắn hạn đầy rủi ro.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/nhin-lai-loi-nhuan-quy-mo-nam-2025-55989.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất