Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Áp lực trên thị trường trái phiếu đang làm dấy lên lo ngại rằng giai đoạn vốn rẻ kéo dài có thể sắp kết thúc khi lãi suất vẫn cao.

Hình ảnh: Mario Tama/Getty Images

Tác giả: John Authers

20 tháng 05, 2026 lúc 3:36 PM

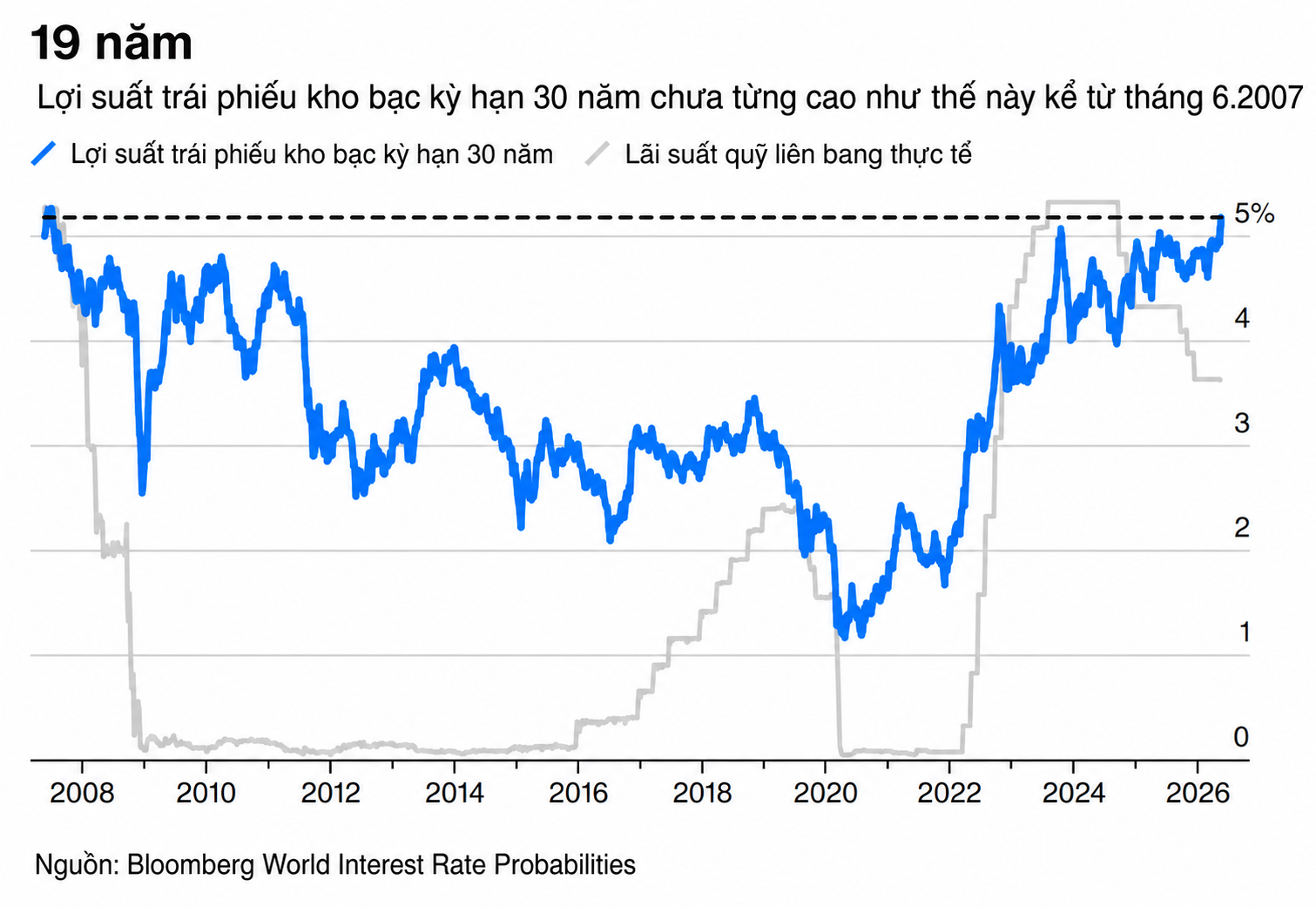

Đã khá lâu rồi chúng ta mới lại thấy cảnh này, và đây không phải một cảnh tượng dễ chịu. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đã tăng lên 5,19% vào thứ Ba, lần đầu tiên kể từ tháng 6.2007.

Một tiêu đề tương tự từng xuất hiện trong bài tôi viết cùng Michael Mackenzie cho Financial Times vào năm 2007, khi chúng tôi còn làm việc tại đó. Giờ đọc lại, tôi thấy nó vẫn mang tính thời sự, nên cảm giác có phần khó chịu.

Khi ấy, mối lo là việc lãi suất tăng lên những mức này có thể tiếp tục bứt phá mạnh hơn, kéo sập thị trường chứng khoán đang bùng nổ và tạo áp lực nặng nề lên thị trường tín dụng. Như tôi đã lập luận:

“Tiền dường như đang quá rẻ. Lợi suất trái phiếu không cao nếu xét theo chuẩn lịch sử, nhưng tốc độ tăng đột ngột của chúng có thể làm xáo trộn dòng vốn tài trợ đang nâng đỡ thị trường chứng khoán. Nếu kịch bản đó xảy ra, và vẫn còn quá sớm để khẳng định điều đó, đợt bán tháo trái phiếu có thể báo hiệu sự kết thúc của một kỷ nguyên đối với thị trường chứng khoán.”

Tôi đã dè dặt khi nói rằng vẫn còn quá sớm để kết luận, nhưng thực tế đợt bán tháo trái phiếu khi đó đúng là đã báo hiệu sự kết thúc của một kỷ nguyên đối với thị trường cổ phiếu. Chỉ vài tuần sau, tín dụng dưới chuẩn bắt đầu sụp đổ, hai quỹ phòng hộ của Bear Stearns phá sản, và chuỗi khủng hoảng kéo dài mà chúng ta gọi là Khủng hoảng Tài chính Toàn cầu bắt đầu hình thành.

Thẳng thắn mà nói, câu hỏi hiện nay cũng tương tự như vậy. Lợi nhuận mà các doanh nghiệp Mỹ tạo ra hiện rất ấn tượng, giống như lợi nhuận của các ngân hàng năm 2007. Nhưng câu hỏi đặt ra là liệu điều kiện tài chính có cho phép xu hướng này tiếp tục hay không.

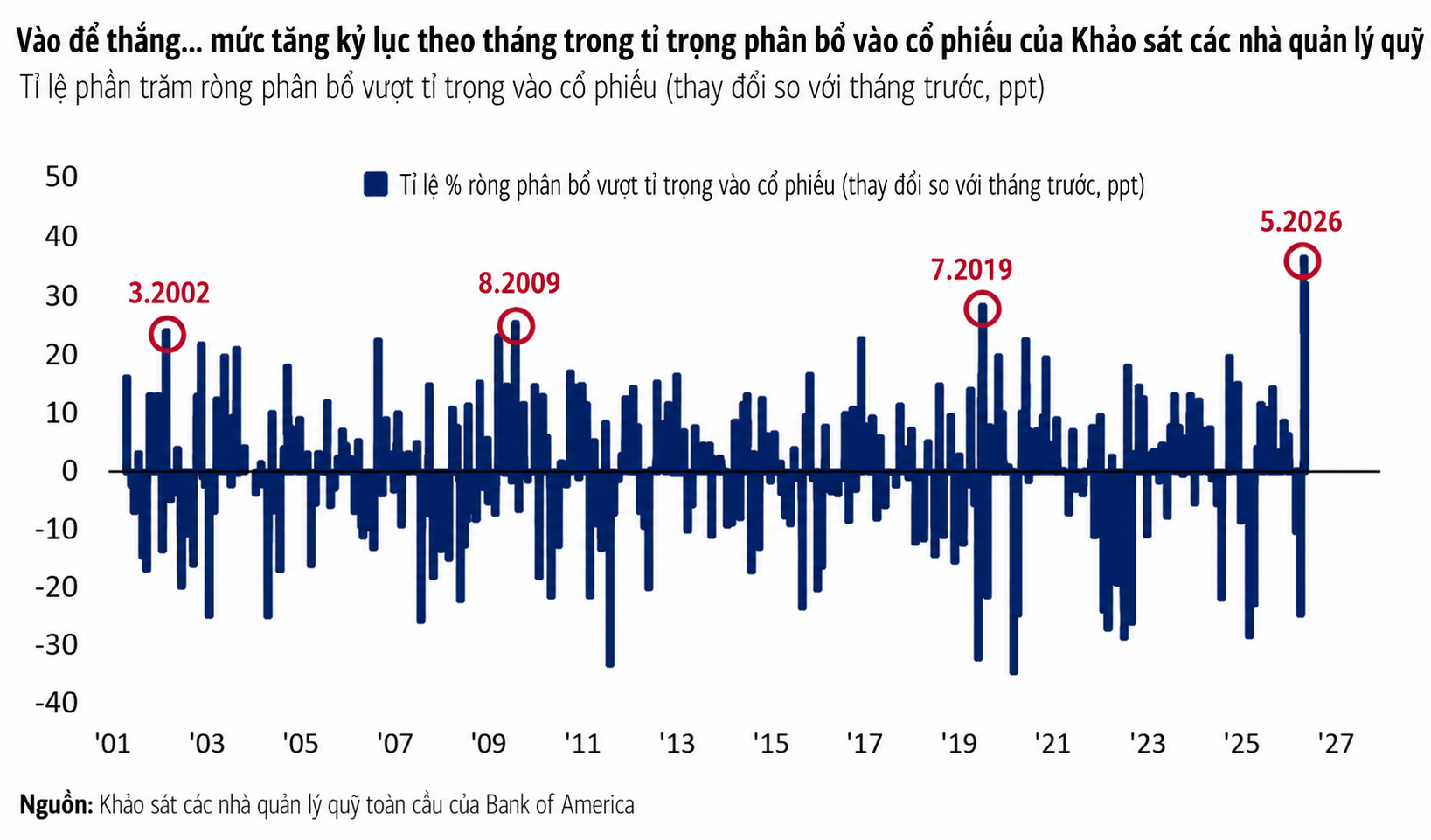

Giống như trước đây, thị trường cổ phiếu vẫn tăng mạnh bất chấp những cảnh báo từ thị trường trái phiếu. Khảo sát mới nhất của Bank of America đối với các nhà quản lý quỹ toàn cầu cho thấy họ đã tăng tỉ trọng cổ phiếu trong tháng trước lên mức cao nhất trong lịch sử.

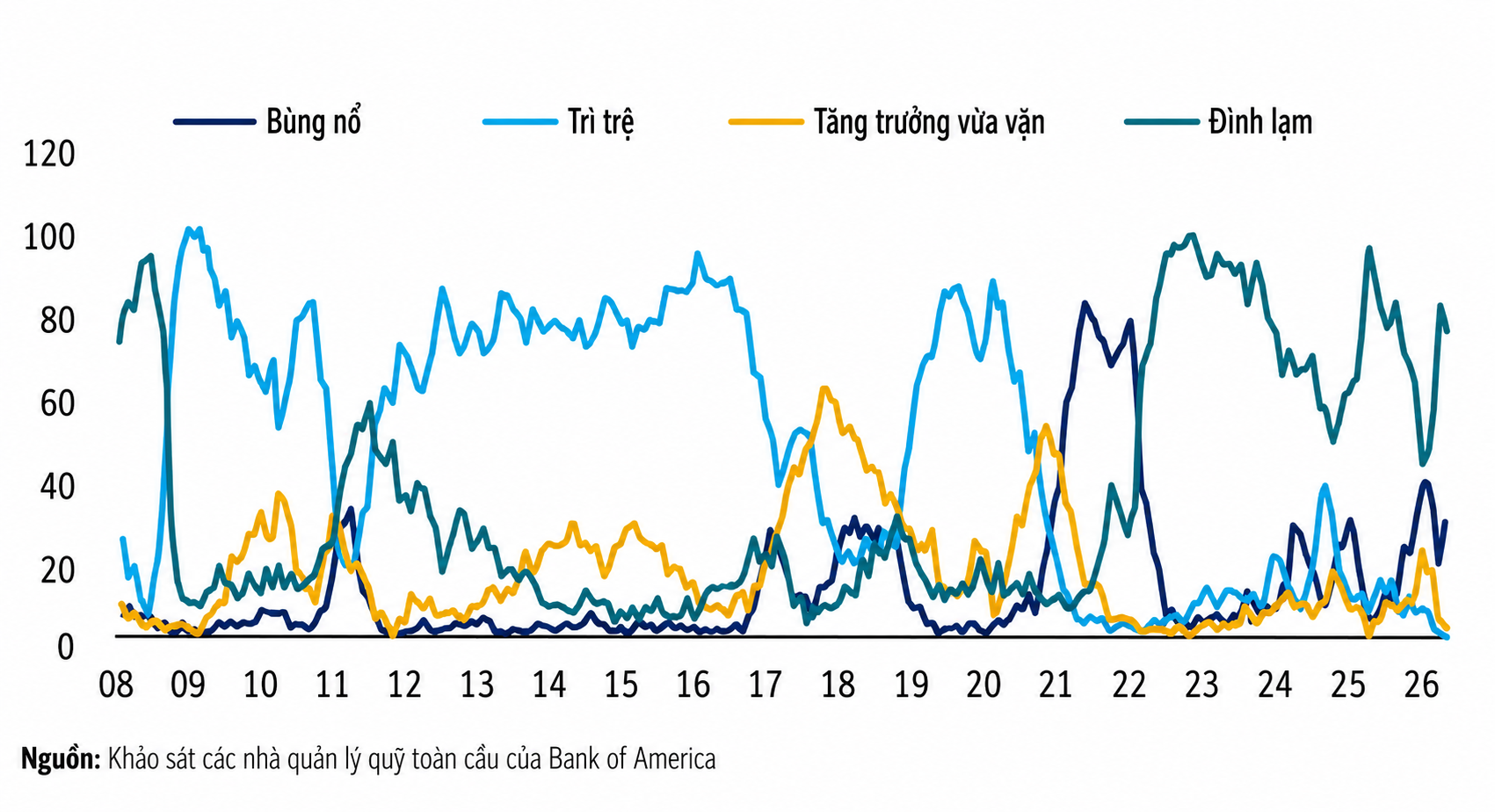

Giống như trước đây, họ vẫn mua cổ phiếu dù lo ngại về nền kinh tế. Đáng chú ý, phần lớn các nhà quản lý quỹ đang lo ngại về kịch bản đình lạm trong 12 tháng tới. Câu hỏi khảo sát yêu cầu họ chọn trong bốn điều kiện kinh tế nào có khả năng xảy ra nhất:

Tôi không tìm được khảo sát của Bank of America cho tháng 6.2007, nhưng Gemini đã đưa ra một bản tóm tắt rằng nó “phản ánh giai đoạn lạc quan kinh tế đạt đỉnh và khẩu vị rủi ro mạnh mẽ, ngay trước những rung lắc đầu tiên của khủng hoảng cho vay dưới chuẩn. Nó phản ánh một nền kinh tế toàn cầu đang trong giai đoạn mở rộng cuối chu kỳ, khi các nhà đầu tư tổ chức ưu tiên cổ phiếu hơn tiền mặt và trái phiếu.”

Điều đáng lo là các bảng cân đối kế toán doanh nghiệp khi đó được coi là lành mạnh ngay trước thềm một cuộc khủng hoảng tín dụng mang tính bước ngoặt. Khi đó, và cũng như bây giờ, niềm tin vào lợi nhuận doanh nghiệp đều rất lớn.

Tuy vậy, vẫn có những điểm khác biệt. Fed khi đó đang ở trạng thái tạm dừng tại đỉnh của một chu kỳ thắt chặt. Còn hiện tại là trạng thái tạm dừng trong một chu kỳ nới lỏng, nhưng nhiều khả năng vẫn sẽ phải tăng lãi suất trước khi cắt giảm. Nợ công đã tăng lên khoảng 120% GDP, từ mức 60% khi đó, khiến lãi suất cao trở thành vấn đề nghiêm trọng hơn nhiều đối với chính phủ Mỹ.

Và nếu 19 năm trước chiến tranh Iraq đã trở thành một thực tế nặng nề, hiện nay giới đầu tư vẫn đang dần tiêu hóa những diễn biến ở Iran. Những yếu tố này đang đẩy kỳ vọng về giá dầu và điều kiện tài chính lên cao hơn rõ rệt.

Và lần trước khi lợi suất trái phiếu ở mức này, cổ phiếu còn rẻ hơn. Khi đó, chỉ số P/E điều chỉnh theo chu kỳ là 27,4. Hiện nay là 39,6. Mức hiện tại chỉ từng bị vượt qua trong khoảng 20 tháng của bong bóng công nghệ, trước khi bong bóng vỡ vào tháng 3.2000.

Sự kết hợp giữa cổ phiếu mang đặc trưng năm 2000 và trái phiếu mang đặc trưng năm 2007 tạo ra một cảm giác bất an. Điểm khác biệt lớn nhất là lần này có một lực đẩy thực sự đang vận hành trong nền kinh tế: Cuộc cách mạng AI. Điều tương tự chưa từng xuất hiện vào năm 2007.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/ap-luc-tren-thi-truong-trai-phieu-lam-lung-lay-ky-nguyen-von-re-58008.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN