Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chiến sự, chi tiêu công và cơn sốt AI đang đẩy lợi suất trái phiếu toàn cầu lên mức cao nhất nhiều năm, làm rung chuyển thị trường tài chính.

Hình ảnh: Michael Nagle/Bloomberg

Tác giả: Ruth Carson và Simon Kennedy

20 tháng 05, 2026 lúc 9:20 AM

Tóm tắt bài viết bởi

Thị trường trái phiếu toàn cầu đang rung lắc mạnh, đẩy chi phí vay lên mức cao nhất nhiều năm do lo ngại lạm phát leo thang vì chiến tranh và áp lực chi tiêu công.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm hiện ở quanh mức cao nhất kể từ năm 2023, trong khi trái phiếu cùng kỳ hạn của Nhật Bản tăng lên mức chưa từng thấy trong lịch sử 27 năm của loại tài sản này. Tại Anh, lợi suất cũng lên cao nhất kể từ năm 1998.

Tổng hợp lại, lợi suất trái phiếu chính phủ kỳ hạn 10 năm trung bình của nhóm G7 đã lên mức cao nhất kể từ năm 2004, theo Torsten Slok thuộc Apollo Management.

Khi thị trường dần ổn định trở lại trong phiên thứ Hai, giới đầu tư bắt đầu đánh giá tác động lan rộng tới các loại tài sản và nền kinh tế khác, trong bối cảnh lợi suất trái phiếu chính phủ tăng mạnh kéo chi phí vay doanh nghiệp, lãi suất thẻ tín dụng và vay mua nhà đi lên. Thị trường chứng khoán trước đó liên tục lập đỉnh, nhưng hiện cũng bắt đầu rung lắc.

“Lãi suất sẽ duy trì ở mức cao lâu hơn và nhà đầu tư cần chuẩn bị cho kịch bản đó”, Slok viết trong báo cáo gửi khách hàng.

Dưới đây là một số nguyên nhân khiến giới đầu tư bán tháo trái phiếu chính phủ:

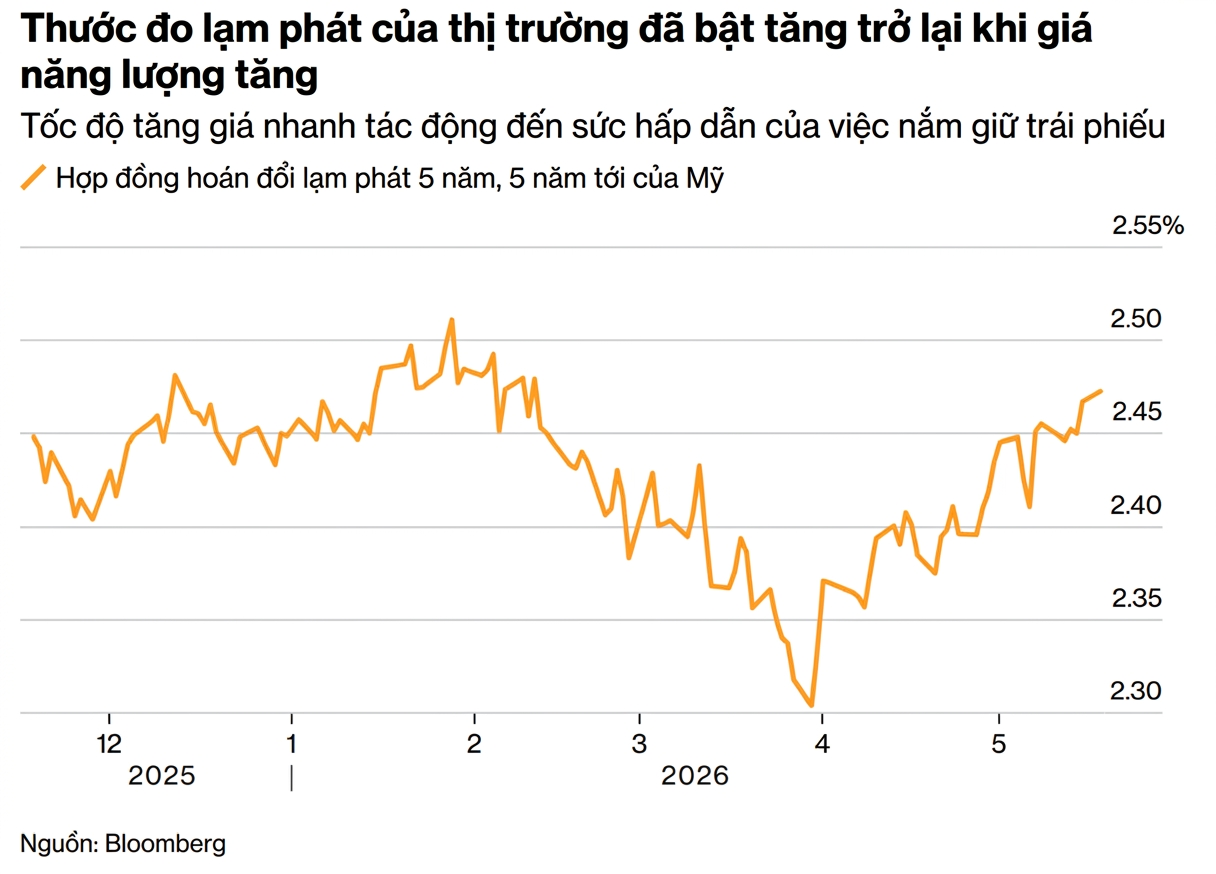

Trái phiếu thường trả mức lãi cố định trong suốt vòng đời và hoàn trả gốc khi đáo hạn. Lạm phát làm suy giảm sức hấp dẫn của loại tài sản này vì giá trị thực của các khoản thanh toán đó giảm theo thời gian.

Dù lạm phát đã cho thấy dấu hiệu dai dẳng từ đầu năm nay, cuộc chiến giữa Mỹ và Iran kéo dài gần ba tháng qua tiếp tục làm áp lực giá cả nóng lên. Giá dầu Brent hiện giao dịch, chủ yếu do eo biển Hormuz gần như bị phong tỏa hoàn toàn.

Giá xăng tăng đã bắt đầu ảnh hưởng trực tiếp đến túi tiền người tiêu dùng. Nguy cơ lớn hơn là mặt bằng giá nói chung có thể leo thang khi doanh nghiệp chuyển phần chi phí sản xuất tăng thêm sang khách hàng.

Tại Mỹ, các báo cáo công bố tuần trước cho thấy giá tiêu dùng và giá sản xuất tăng mạnh nhất lần lượt kể từ năm 2023 và 2022.

Cơn sốt đầu tư vào AI về lâu dài có thể giúp nâng năng suất lao động, từ đó hỗ trợ kiềm chế lạm phát. Tuy nhiên trước mắt, nhu cầu khổng lồ đối với chip bán dẫn đang đẩy giá chip tăng mạnh. Điều đó khiến các sản phẩm phụ thuộc vào chip như thiết bị điện tử tiêu dùng, ô tô và nhiều mặt hàng khác trở nên đắt đỏ hơn, hiện tượng được gọi là “chipflation”.

HP và Nintendo nằm trong số những doanh nghiệp đã lên tiếng than phiền về chi phí chip tăng mạnh. Theo Ed Yardeni từ Yardeni Research, các công ty công nghệ đang “đổ vốn ồ ạt vào các trung tâm dữ liệu, tạo ra nhu cầu hàng hóa gần như bất chấp giá cả và gây áp lực lớn lên lưới điện”.

Từ Tokyo tới Washington, các chính trị gia đang cam kết tăng chi tiêu hoặc giảm thuế dưới áp lực từ làn sóng cử tri mang xu hướng dân túy ngày càng lớn. Tuy nhiên, nhiều quốc gia đã vay nợ rất mạnh trong giai đoạn đại dịch, làm dấy lên câu hỏi về giới hạn của mức nợ công.

IMF ước tính nợ công toàn cầu sẽ lên tương đương 100% GDP vào năm 2029, tăng từ mức 95% của năm ngoái. Tại Mỹ, Văn phòng Ngân sách Quốc hội dự báo các đợt cắt giảm thuế của Tổng thống Donald Trump sẽ đẩy nợ công lên 120% GDP trong vòng một thập kỷ, vượt cả mức kỷ lục thời Thế chiến thứ Hai.

Chính phủ càng chi nhiều hoặc thu thuế ít đi thì càng phải phát hành thêm trái phiếu để vay nợ. Trong bối cảnh lo ngại tài khóa ngày càng lớn, nhà đầu tư có xu hướng đòi hỏi mức lãi suất cao hơn để bù đắp rủi ro. Yardeni nổi tiếng với khái niệm “bond vigilantes”, ám chỉ những nhà đầu tư trái phiếu gây áp lực khiến chính phủ phải thay đổi chính sách.

Trong phiên thứ Hai, Thủ tướng Nhật Bản Sanae Takaichi kêu gọi bổ sung ngân sách để hỗ trợ nền kinh tế ứng phó với giá hàng hóa tăng cao. Tại Anh, Thủ tướng Keir Starmer đang đối mặt nguy cơ bị thách thức vai trò là lãnh đạo, diễn biến có thể mở đường cho chính sách tài khóa nới lỏng hơn.

Nhà đầu tư lo ngại các ngân hàng trung ương đang chậm chân trong cuộc chiến chống lạm phát.

Điều đó khiến thị trường đặt cược rằng lãi suất điều hành sẽ duy trì ở mức cao lâu hơn dự kiến. Khi lãi suất tăng, lợi suất của các trái phiếu mới phát hành trở nên hấp dẫn hơn, kéo giá trái phiếu hiện hữu đi xuống.

Tại Mỹ, giới giao dịch hiện thậm chí dự báo Fed có thể tăng lãi suất vào tháng 3.2027. Đây là bước ngoặt lớn so với cuối tháng 2, thời điểm thị trường còn kỳ vọng Fed sẽ giảm lãi suất hai lần trong năm 2026 và tin rằng Chủ tịch Fed tương lai Kevin Warsh sẽ thực hiện chủ trương nới lỏng tiền tệ theo mong muốn của ông Trump.

Fed sẽ họp quyết định lãi suất vào ngày 17.6 trong bối cảnh áp lực từ thị trường ngày càng lớn, yêu cầu cơ quan này từ bỏ xu hướng nới lỏng. Ngân hàng Trung ương Nhật Bản sẽ họp sớm hơn một ngày và các lời kêu gọi tăng lãi suất cũng đang gia tăng.

Cùng lúc đó, các ngân hàng trung ương từng mua lượng lớn trái phiếu chính phủ sau khủng hoảng tài chính 2008 và đại dịch nhằm giữ lợi suất ở mức thấp và kích thích kinh tế. Tuy nhiên, hiện họ đã rút lui khỏi vai trò này, thậm chí một số nơi còn cắt giảm lượng trái phiếu nắm giữ. Điều đó làm mất đi một nguồn cầu lớn trên thị trường.

Lạm phát cũng là hệ quả của tăng trưởng kinh tế. Khi nhu cầu hàng hóa và dịch vụ tăng lên, người lao động có xu hướng yêu cầu mức lương cao hơn.

Bất chấp chiến tranh, kinh tế Mỹ vẫn cho thấy đà tăng trưởng khá vững, với dữ liệu gần đây ghi nhận số việc làm mới tăng mạnh nhất trong hai tháng kể từ năm 2024. Đồng thời, chỉ số đo lường mức độ dữ liệu kinh tế vượt kỳ vọng của Citigroup cũng đã phục hồi từ đáy thiết lập hồi tháng 4.2026.

Trong khi đó, châu Âu đang đối mặt một vấn đề khác là đình lạm, tức tăng trưởng yếu nhưng lạm phát cao, môi trường vốn rất bất lợi cho trái phiếu.

Ngoài các yếu tố trước mắt, một số xu hướng dài hạn cũng có thể khiến rủi ro lạm phát và lợi suất trái phiếu tăng cao hơn.

Các nhà kinh tế của Allianz cho rằng ngoài nợ công và quá trình số hóa nhờ AI, còn ba yếu tố “D” khác đang tác động đến thị trường trái phiếu.

Đầu tiên là biến động nhân khẩu học khi dân số già hóa có thể làm gia tăng áp lực tiền lương và chi phí y tế. Tiếp theo là xu hướng phi toàn cầu hóa do chiến tranh thương mại và quá trình đưa sản xuất về gần thị trường nội địa, khiến chi phí chuỗi cung ứng tăng lên. Cuối cùng là quá trình giảm phát thải carbon, khi việc chuyển đổi sang nền kinh tế xanh kéo theo chi phí cao hơn từ giá carbon và nhu cầu đầu tư hạ tầng mới.

— Với sự hỗ trợ của James Hirai

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vi-sao-nha-dau-tu-ban-thao-trai-phieu-chinh-phu-toan-cau-57982.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN