Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Số liệu kinh tế yếu kém cho thấy giới hạn của cách tiếp cận "chờ và xem" mà Bắc Kinh đang theo đuổi.

Tác giả: Daniel Moss

20 tháng 08, 2025 lúc 2:28 PM

Nếu có nơi nào hội tụ đủ điều kiện cần thiết để kích thích kinh tế, thì đó chính là Trung Quốc. Thế nhưng các chỉ số mới nhất về tăng trưởng và lạm phát lại vô cùng đáng thất vọng.

Sau một khởi đầu đầy hứa hẹn hồi đầu năm, đà phục hồi của nền kinh tế đang chững lại rõ rệt. Tuy vậy, chính quyền Trung Quốc vẫn chưa cho thấy họ sẵn sàng từ bỏ cách tiếp cận thận trọng. Chính sách tài khóa đã phần nào phát huy hiệu quả. Mặc dù các nhà kinh tế dự báo Ngân hàng Trung ương sẽ cắt giảm lãi suất trong năm nay, mức giảm dự kiến vẫn khá khiêm tốn. Cách tiếp cận "chờ và xem" có thể hợp lý khi hoạt động kinh tế còn duy trì sự ổn định và Mỹ vẫn đang cân nhắc các biện pháp thuế quan. Nhưng ở thời điểm hiện tại, Bắc Kinh dường như chỉ đang cố gắng cầm cự.

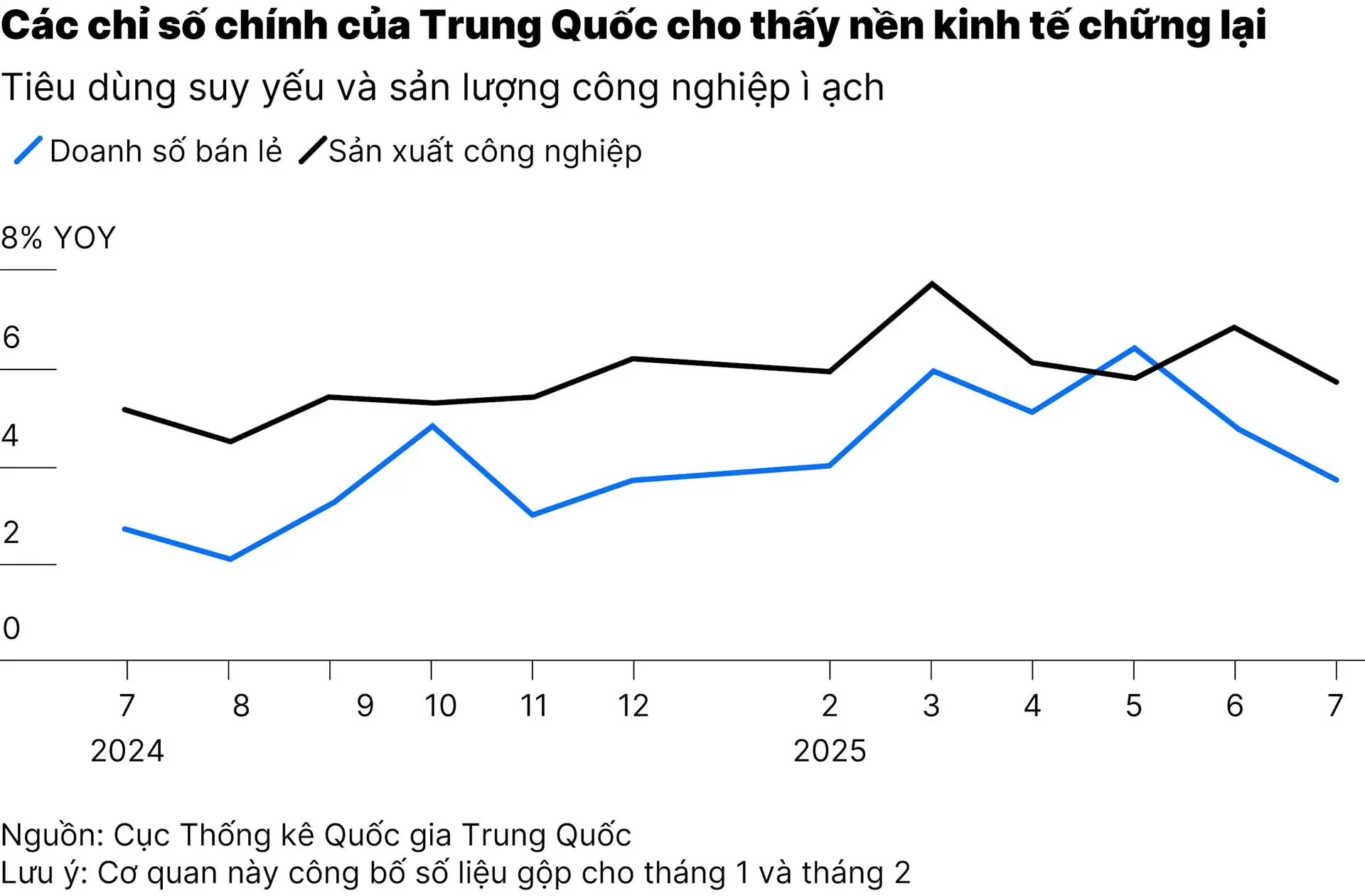

Các số liệu công bố hôm thứ Sáu cho thấy tăng trưởng đã chậm lại rõ rệt. Sản lượng công nghiệp thấp hơn kỳ vọng. Doanh số bán lẻ, lĩnh vực mà Chủ tịch Tập Cận Bình từng kỳ vọng sẽ trở thành điểm sáng, cũng suy yếu. Đầu tư tài sản cố định, được xem là chỉ báo cho chi tiêu vốn, tiếp tục trì trệ. Tỉ lệ thất nghiệp tại các đô thị tăng nhẹ lên 5,2%, cao hơn đáng kể so với mức trung bình của Mỹ. Áp lực giảm phát vẫn tồn tại, trong khi số khoản vay mới giảm mạnh.

Ngân hàng Nhân dân Trung Quốc không có lý do gì để do dự. Việc cắt giảm lãi suất nhỏ giọt khoảng 10 điểm cơ bản như họ thường làm sẽ không tạo ra tác động đủ lớn. Sẽ rất tốt nếu ngân hàng mạnh tay hạ lãi suất 25 điểm cơ bản, dù đó chỉ là mức tối thiểu ở nhiều quốc gia khác. Dù không nên kỳ vọng quá nhiều, nhưng nếu đã có kế hoạch hành động thì cần triển khai ngay.

Vậy điều gì, hoặc ai, đang khiến Thống đốc Phan Công Thắng do dự? Ngân hàng Trung ương Trung Quốc không hoạt động độc lập như Fed hay Ngân hàng Trung ương châu Âu. Các nhà lãnh đạo Trung Quốc có thể lo ngại rằng các biện pháp kích thích sẽ phát đi tín hiệu sai, gây hoảng loạn hoặc bộc lộ điểm yếu. Lo ngại này có cơ sở trong bối cảnh đàm phán thương mại với Washington đang diễn ra.

Tôi hoàn toàn có thể tưởng tượng cảnh Tổng thống Donald Trump tận dụng tối đa các động thái kích thích này để tuyên truyền trên mạng xã hội. Ông từng gọi nền kinh tế Ấn Độ, nơi dự kiến có tốc độ tăng trưởng vượt Trung Quốc năm nay, là “đã chết”. Tuần trước, Nhà Trắng gia hạn tạm dừng tăng thuế đối với hàng hóa Trung Quốc thêm 90 ngày, và Bắc Kinh cũng phản hồi bằng hành động tương tự.

Một vấn đề khác cũng đáng lo ngại là chiến dịch trấn áp các cuộc chiến giá mà chính quyền cho rằng đang khiến lạm phát duy trì ở mức quá thấp. Chính phủ đã phát động chiến dịch hạn chế cạnh tranh khốc liệt, làm hao hụt lợi nhuận và kéo giảm tiền lương. Việc giải quyết nguy cơ giảm phát là cần thiết, nhưng cách tiếp cận hiện nay có phần "trị ngọn không trị gốc".

Chỉ số giá tiêu dùng đã dao động quanh mức 0 trong vài năm trở lại đây. Chi phí sinh hoạt tại Trung Quốc không tăng vọt sau đại dịch như ở các quốc gia khác. Nguyên nhân chủ yếu là nhu cầu tiêu dùng yếu, một phần phản ánh hậu quả kéo dài của cuộc khủng hoảng bất động sản.

Tình trạng dư thừa công suất công nghiệp cũng là một trở ngại lớn. Bộ máy hoạch định chính sách của Trung Quốc đã đưa mục tiêu giải quyết “cạnh tranh vô tổ chức” giữa các doanh nghiệp vào danh sách ưu tiên. Nguy cơ tỉ lệ thất nghiệp tiếp tục tăng là rất cao. Khi sản xuất giảm, doanh nghiệp sẽ cần ít nhân sự hơn. Điều này sẽ tiếp tục bào mòn niềm tin tiêu dùng. Các thách thức mà Trung Quốc đang đối mặt đều liên quan chặt chẽ với nhau.

Chính sách tiền tệ không thể giải quyết tất cả các vấn đề. Các công cụ tài khóa và biện pháp quản lý nhà nước cũng cần được sử dụng. Trong bối cảnh Ngân hàng Nhân dân Trung Quốc chịu sự kiểm soát của chính quyền, chúng ta không thể kỳ vọng quá nhiều. Tuy vậy, điều đó không có nghĩa là lãi suất và yêu cầu dự trữ không còn vai trò gì. Việc hành động nhanh chóng sẽ cho thấy giới lãnh đạo đã nhận thức được mức độ nghiêm trọng của các số liệu kinh tế. Ông Tập đã đi đúng hướng khi cho phép tăng chi tiêu để hạn chế tình trạng suy thoái chạm đáy. Nhưng chỉ bấy nhiêu thôi là chưa đủ.

Không khó để nhận ra Trung Quốc muốn tự mình vượt qua khó khăn hiện tại. Tư duy dài hạn có sức hấp dẫn, đặc biệt khi Bắc Kinh luôn cho rằng mô hình và hệ thống quản trị của họ vượt trội. Tuy nhiên, phản ứng dứt khoát trước các biến động kinh tế mới là điều nên được khuyến khích. Sự hoảng loạn hiếm khi mang lại kết quả tích cực, nhưng sự chậm trễ thường dẫn đến cái giá lớn hơn.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/trung-quoc-day-manh-kich-thich-kinh-te-do-tang-truong-cham-lai-54241.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN