Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Năm 2025 đánh dấu một bước ngoặt quan trọng đối với ngành dầu khí Việt Nam khi sản lượng khai thác nội địa tiếp tục suy giảm, buộc quốc gia phải tăng cường nhập khẩu để đáp ứng nhu cầu năng lượng ngày càng tăng từ nền kinh tế đang phục hồi mạnh mẽ.

Hình ảnh: Nguyễn Hoàng Việt

Tác giả: Thuan Dang

09 tháng 03, 2026 lúc 5:00 PM

Tóm tắt bài viết bởi

Theo dữ liệu từ Bộ Công Thương và Tập đoàn Dầu khí Việt Nam (PVN), tổng nhu cầu xăng dầu và khí đốt đạt khoảng 26,65 triệu tấn, trong đó nhập khẩu chiếm tới 12,21 triệu tấn. Điều này phản ánh mức độ phụ thuộc ngày càng lớn vào thị trường quốc tế và đặt ra thách thức rõ rệt đối với an ninh năng lượng, đặc biệt trong bối cảnh thị trường dầu toàn cầu biến động bởi căng thẳng địa chính trị tại Trung Đông.

Ngành dầu khí Việt Nam từng là một trong những trụ cột kinh tế với xuất khẩu dầu thô mang lại nguồn thu ngoại tệ lớn. Tuy nhiên, thực tế hiện nay đang thay đổi nhanh chóng. Sản lượng dầu thô khai thác chỉ còn khoảng 7,83 đến 9,64 triệu tấn, giảm 52,2% so với năm 2015. Nguyên nhân chủ yếu là sự suy giảm tự nhiên của các mỏ dầu lớn như Bạch Hổ và Sư Tử Đen, trong khi chi phí khai thác tăng do các mỏ mới nằm ở khu vực nước sâu và có điều kiện kỹ thuật phức tạp hơn.

Trong khi đó, nhu cầu năng lượng trong nước tiếp tục tăng mạnh nhờ quá trình đô thị hóa và công nghiệp hóa. Theo báo cáo của IMARC Group, thị trường dầu khí Việt Nam đạt giá trị khoảng 80 tỉ USD vào năm 2024 và dự kiến tăng trưởng với tốc độ trung bình 3,11% mỗi năm trong giai đoạn 2025 đến 2033. Sự mở rộng này chủ yếu đến từ nhu cầu của các ngành giao thông vận tải, sản xuất công nghiệp và phát điện, những lĩnh vực vẫn phụ thuộc lớn vào nhiên liệu hóa thạch.

Trên thị trường toàn cầu, giá dầu Brent năm 2025 giảm gần 20% so với năm trước, trung bình khoảng 64 USD mỗi thùng nhờ nguồn cung dồi dào từ Mỹ và OPEC+. Tuy nhiên, các yếu tố địa chính trị tiếp tục khiến thị trường năng lượng biến động. Từ tháng 2.2026, căng thẳng Mỹ Iran đã khiến thị trường dầu thế giới phản ứng mạnh, làm gia tăng rủi ro chi phí nhập khẩu đối với các quốc gia phụ thuộc vào nguồn cung bên ngoài, trong đó có Việt Nam.

Theo dữ liệu từ Tổng cục Hải quan, kim ngạch nhập khẩu xăng dầu thành phẩm của Việt Nam năm 2025 ước đạt khoảng 6,8 tỉ USD. Khi giá dầu biến động, chi phí nhập khẩu nhiên liệu tăng lên nhanh chóng, tác động trực tiếp đến chi phí sản xuất của doanh nghiệp và áp lực lạm phát trong nền kinh tế.

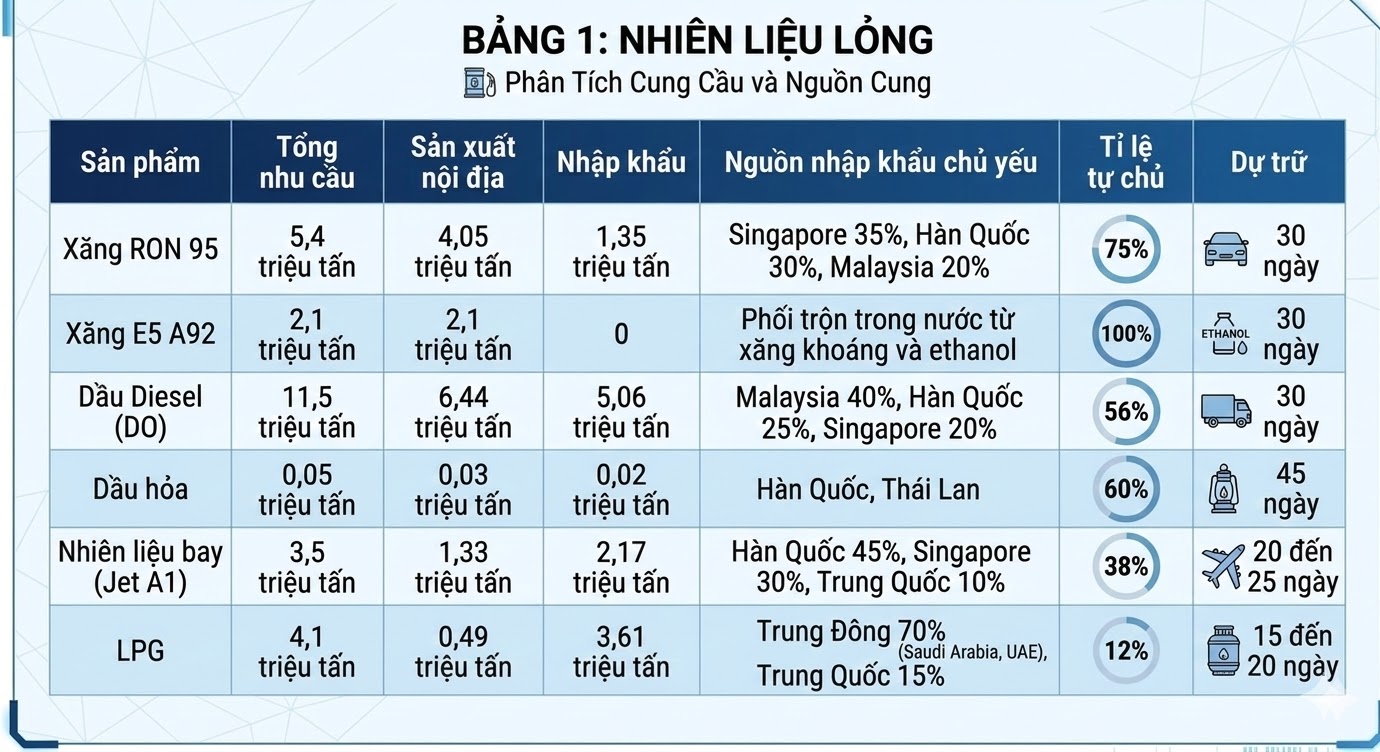

Phân tích chi tiết cấu trúc cung cầu dầu khí cho thấy sự chênh lệch đáng kể giữa năng lực sản xuất nội địa và nhu cầu tiêu thụ. Tổng sản xuất nội địa đạt khoảng 14,5 triệu tấn, chủ yếu từ hai nhà máy lọc dầu Dung Quất và Nghi Sơn, tương đương khoảng 70 đến 75% tổng cung xăng dầu trong nước. Tuy nhiên, mức độ tự cung vẫn dao động từ 55 đến 75% tùy từng loại sản phẩm.

Với xăng RON 95, nhu cầu năm 2025 đạt khoảng 5,4 triệu tấn, chiếm khoảng 20 đến 25% tổng nhu cầu xăng dầu. Sản xuất trong nước đạt 4,16 triệu tấn, tương đương tỉ lệ tự cung 75%. Việt Nam vẫn phải nhập khẩu khoảng 1,35 triệu tấn, chủ yếu từ Singapore chiếm khoảng 35%, Hàn Quốc 30% và Malaysia 20%.

Xăng sinh học E5 A92 có nhu cầu khoảng 2,1 triệu tấn và được đáp ứng hoàn toàn bằng sản xuất trong nước. Đây là một trong số ít sản phẩm nhiên liệu mà Việt Nam đạt tỉ lệ tự chủ hoàn toàn nhờ chính sách khuyến khích sử dụng nhiên liệu sinh học của chính phủ.

Dầu diesel là loại nhiên liệu quan trọng nhất đối với nền kinh tế. Nhu cầu năm 2025 đạt khoảng 11,5 triệu tấn, chiếm 40 đến 45% tổng nhu cầu xăng dầu. Tuy nhiên sản xuất nội địa chỉ đạt 6,44 triệu tấn, tương đương tỉ lệ tự cung khoảng 56%. Việt Nam phải nhập khẩu khoảng 5,06 triệu tấn dầu diesel từ Singapore chiếm 40%, Hàn Quốc 25% và Malaysia 20%.

Nhiên liệu bay Jet A1 cũng chứng kiến sự phục hồi mạnh sau đại dịch. Nhu cầu đạt khoảng 3,5 triệu tấn nhưng sản xuất nội địa chỉ đáp ứng 1,33 triệu tấn, tương đương tỉ lệ tự cung khoảng 38%. Khoảng 2,17 triệu tấn còn lại phải nhập khẩu, chủ yếu từ Hàn Quốc chiếm 45%, Singapore 30% và Trung Quốc khoảng 10%. Dự trữ nhiên liệu bay trong nước hiện chỉ khoảng 20 đến 25 ngày, phản ánh mức độ nhạy cảm của ngành hàng không đối với biến động nguồn cung.

Trong khi đó, dầu hỏa có nhu cầu rất nhỏ, chỉ khoảng 0,05 triệu tấn, với sản xuất nội địa 0,03 triệu tấn và nhập khẩu 0,02 triệu tấn.

Ở lĩnh vực khí đốt, mức độ phụ thuộc nhập khẩu còn lớn hơn. LPG có nhu cầu khoảng 4,1 triệu tấn nhưng sản xuất trong nước chỉ đạt 0,49 triệu tấn, tương đương tỉ lệ tự cung khoảng 12%. Khoảng 3,61 triệu tấn LPG phải nhập khẩu, trong đó Qatar chiếm khoảng 40%, Indonesia 30% và UAE khoảng 15%.

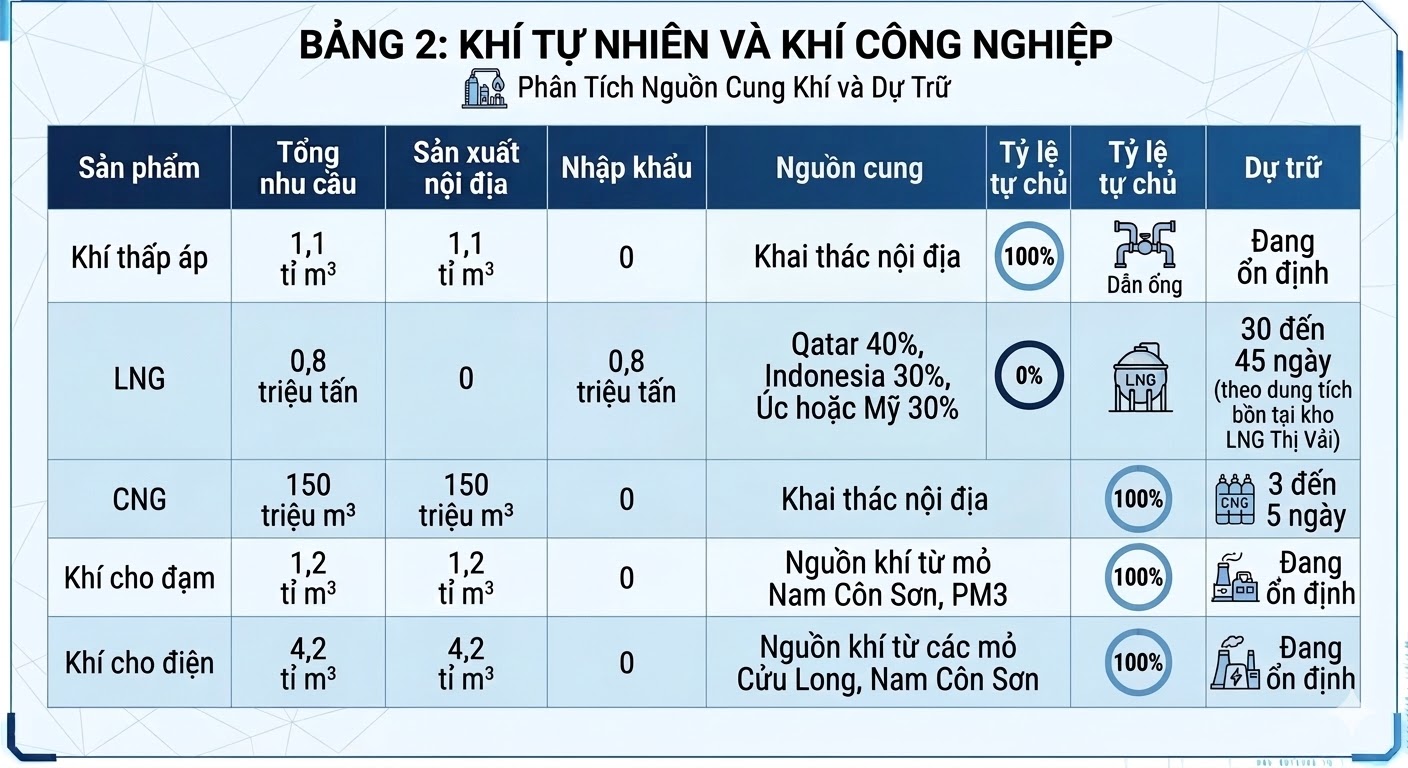

LNG đang trở thành nguồn năng lượng mới trong hệ thống điện Việt Nam theo Quy hoạch điện VIII. Nhu cầu LNG năm 2025 ước khoảng 0,8 triệu tấn và hoàn toàn phụ thuộc vào nhập khẩu từ Qatar, Indonesia và UAE. Theo PV Gas, khối lượng LNG nhập khẩu năm 2025 đạt khoảng 328 nghìn đến 560 nghìn tấn, phục vụ các nhà máy điện khí mới.

Trong khi đó, một số nguồn khí trong nước vẫn duy trì mức tự cung cao. Khí thấp áp và CNG được cung cấp hoàn toàn từ các mỏ nội địa với nhu cầu khoảng 1,1 tỉ mét khối và 150 triệu mét khối. Khí cung cấp cho ngành điện và sản xuất đạm đạt khoảng 4,2 tỉ mét khối và 1,2 tỉ mét khối mỗi năm. Tuy nhiên sản lượng khí khô đã giảm khoảng 41% trong giai đoạn 2015 đến 2025, khiến nhu cầu nhập khẩu LNG ngày càng gia tăng.

Sự phụ thuộc lớn vào nhập khẩu khiến hệ thống năng lượng Việt Nam nhạy cảm hơn với biến động địa chính trị. Căng thẳng giữa Mỹ và Iran từ đầu năm 2026 là một ví dụ điển hình. Khu vực Trung Đông đóng vai trò trung tâm trong chuỗi cung ứng năng lượng toàn cầu, đặc biệt đối với LPG và LNG. Phần lớn nguồn LPG nhập khẩu của Việt Nam đến từ Qatar và UAE, những quốc gia nằm trong khu vực Vịnh Ba Tư. LNG nhập khẩu cũng phụ thuộc đáng kể vào các nhà cung cấp tại khu vực này.

Nếu căng thẳng địa chính trị làm gián đoạn các tuyến vận chuyển năng lượng qua khu vực Vịnh Ba Tư hoặc eo biển Hormuz, nguồn cung LPG và LNG cho Việt Nam có thể bị ảnh hưởng. Trong bối cảnh dự trữ nhiên liệu trong nước chỉ khoảng 30 ngày đối với nhiều sản phẩm, bất kỳ gián đoạn kéo dài nào cũng có thể gây áp lực lớn lên thị trường trong nước.

Ngoài rủi ro nguồn cung, biến động giá dầu cũng có tác động trực tiếp đến nền kinh tế. Dầu diesel chiếm gần một nửa tổng nhu cầu nhiên liệu và đóng vai trò quan trọng trong vận tải và sản xuất công nghiệp. Khi giá dầu tăng do căng thẳng địa chính trị, chi phí vận tải và chi phí sản xuất của doanh nghiệp sẽ tăng theo. Năm 2025, lạm phát của Việt Nam ở mức khoảng 3,5 đến 4%, trong đó giá nhiên liệu là một yếu tố quan trọng.

Dù đối mặt với nhiều thách thức, ngành dầu khí Việt Nam vẫn ghi nhận kết quả kinh doanh tích cực trong năm 2025. PV Gas đạt doanh thu khoảng 5,1 tỉ USD, tăng 27% so với năm trước. PV Drilling ghi nhận lợi nhuận trước thuế khoảng 41,83 triệu USD, trong khi Công ty Lọc hóa dầu Bình Sơn đạt lợi nhuận sau thuế quý IV khoảng 121,4 triệu USD.

Trong dài hạn, chính phủ đang thúc đẩy nhiều giải pháp nhằm tăng cường an ninh năng lượng. Một trong những mục tiêu quan trọng là nâng dự trữ năng lượng lên mức tương đương 90 ngày nhập khẩu ròng vào năm 2030. Đồng thời, chính sách giảm thuế nhập khẩu LNG từ 5% xuống 2% nhằm thúc đẩy phát triển thị trường khí tự nhiên.

Các dự án lớn như mỏ khí Block B và mở rộng kho LNG Thị Vải dự kiến triển khai từ năm 2026 được kỳ vọng sẽ cải thiện nguồn cung trong nước. Bên cạnh đó, các thỏa thuận hợp tác năng lượng quốc tế, bao gồm các dự án LNG trị giá khoảng 4 tỉ USD với các tập đoàn Mỹ như GE Vernova và ConocoPhillips, cũng sẽ góp phần phát triển hạ tầng năng lượng mới.

Theo các dự báo thị trường, nguồn cung dầu toàn cầu có thể tăng khoảng 2,5 triệu thùng mỗi ngày trong giai đoạn tới, trong khi nhu cầu tại châu Á tiếp tục đóng vai trò động lực chính. Thị trường upstream dầu khí của Việt Nam dự kiến tăng từ khoảng 2,98 tỉ USD lên 3,91 tỉ USD vào năm 2031, tương đương tốc độ tăng trưởng trung bình 5,57% mỗi năm.

Tuy nhiên, triển vọng dài hạn của ngành năng lượng Việt Nam không chỉ phụ thuộc vào dầu khí. Theo Quy hoạch điện VIII, khí tự nhiên dự kiến sẽ chiếm khoảng 30 đến 35% cơ cấu năng lượng vào năm 2030, đồng thời hỗ trợ quá trình chuyển dịch sang năng lượng sạch và mục tiêu phát thải ròng bằng 0 vào năm 2050.

Nhìn tổng thể, năm 2025 và đầu 2026 đã phơi bày rõ những thách thức của ngành dầu khí Việt Nam, đặc biệt là sự suy giảm sản lượng nội địa và mức độ phụ thuộc ngày càng lớn vào nhập khẩu. Trong bối cảnh thị trường năng lượng toàn cầu biến động và các rủi ro địa chính trị như căng thẳng Iran tiếp tục hiện hữu, việc đa dạng hóa nguồn cung, mở rộng dự trữ và thúc đẩy chuyển dịch năng lượng sẽ trở thành những yếu tố then chốt để bảo đảm an ninh năng lượng cho nền kinh tế trong thập niên tới.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/thi-truong-nang-luong-viet-nam-ung-pho-ra-sao-giua-xung-dot-trung-dong-56587.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất