Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Làn sóng gom chung các vị thế giao dịch giữa các quỹ phòng hộ đang làm dấy lên lo ngại một đợt bán tháo có thể nhanh chóng biến thành khủng hoảng trên toàn thị trường.

Hình ảnh: Michael Nagle/Bloomberg

Tác giả: Christian Dass, Yiqin Shen, và Bernard Goyder

08 tháng 06, 2026 lúc 11:30 AM

Tóm tắt bài viết bởi

Đợt lao dốc bất ngờ của thị trường cổ phiếu vào thứ Sáu vừa qua, sau chuỗi tháng ngày tăng trưởng liên tục, đang làm dấy lên những lo ngại mới rằng việc đồng loạt tháo chạy khỏi các vị thế giao dịch quá tập trung có thể khiến thị trường tổn thất nặng nề hơn.

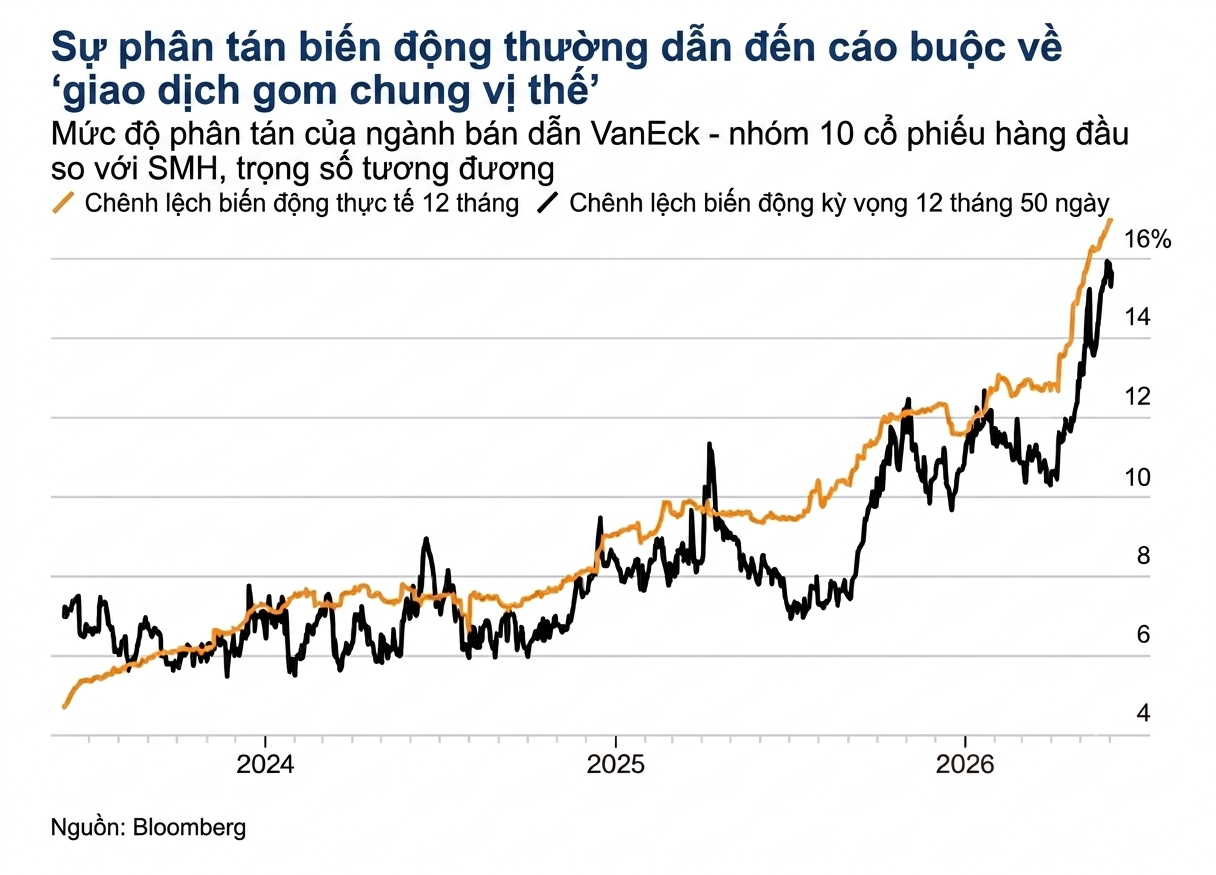

Trước khi xảy ra đợt bán tháo đầy đau đớn này, thị trường chứng khoán đã liên tục xô đổ các kỷ lục để đạt mức cao nhất mọi thời đại, bất chấp bối cảnh nhiều cuộc chiến tranh đang diễn ra và bóng ma lạm phát tăng cao. Tuy nhiên, khi một nhóm cổ phiếu bán dẫn thúc đẩy mức tăng trưởng vượt trội cho làn sóng AI, tài sản của các quỹ ETF đòn bẩy chạm tới những đỉnh cao mới và mức độ phân tán biến động (volatility dispersion) vẫn ở mức cao, những câu hỏi bắt đầu đặt ra xoay quanh rủi ro tập trung (concentration risk) và cách nó có thể khuếch đại làn sóng áp lực tiếp theo lên thị trường.

Một vấn đề cốt lõi đang trở thành tâm điểm là bản chất của mô hình quỹ phòng hộ đa chiến lược (multi-strategy hedge fund). Tại đây, các nhà quản lý danh mục đầu tư ở các quỹ khác nhau thường có xu hướng gom chung vào các vị thế giao dịch giống nhau (crowded trades). Mặc dù việc quản lý rủi ro tập trung ở cấp độ nội bộ từng quỹ rất nghiêm ngặt, nhưng rủi ro gom chung vị thế từ bên ngoài trong các giao dịch phái sinh phi tập trung (OTC) lại rất khó để nắm bắt một cách toàn diện.

Một báo cáo gần đây từ quỹ phòng hộ Adapt Investment Managers đã nhấn mạnh rủi ro gom chung vị thế này. Họ đưa ra một kịch bản giả định khi nhiều nhóm đầu tư (pod) thuộc các quỹ đa chiến lược khác nhau cùng đặt cược vào một vị thế giao dịch. Lúc này, việc thanh lý tài sản của một nhóm nhỏ hơn hoàn toàn có thể kích hoạt hiệu ứng domino lên các đối thủ lớn hơn, làm trầm trọng thêm tác động tiêu cực đến thị trường khi vị thế giao dịch đó bị tháo dỡ.

Các quỹ phòng hộ hiện đang hấp thụ một phần rủi ro thị trường ngày càng lớn mà trước đây các ngân hàng thường gánh chịu. Các công ty tự doanh (proprietary trading firms) cũng đang nhảy vào cuộc đua: Nhà tạo lập thị trường Optiver của Hà Lan thậm chí đang thành lập một bộ phận chuyên trách về các sản phẩm phái sinh phức tạp (exotics desk) nhằm chuyển các rủi ro đặc thù ra khỏi bảng cân đối kế toán của các ngân hàng.

"Các quỹ phòng hộ luôn tích cực trong việc gánh vác một phần rủi ro này từ các ngân hàng, nhưng hiện tại họ đang làm điều đó một cách trực tiếp hơn vì đó là hướng đi của thị trường," Aldo Van Audenaerde, người đứng đầu bộ phận quyền chọn chỉ số và lãi suất khu vực Mỹ và EMEA của Optiver, cho biết.

Một lĩnh vực đang thu hút sự chú ý lớn là thị trường chứng chỉ tiền gửi cấu trúc (structured notes) đang bùng nổ, một phần được thúc đẩy bởi việc các nhà đầu tư cá nhân tìm kiếm giải pháp gia tăng tỉ suất sinh lời. Các loại chứng khoán dạng nợ này có lợi suất gắn liền với hiệu suất của một số tài sản khác, thường là chỉ số chứng khoán hoặc một cổ phiếu đơn lẻ. Theo dữ liệu từ nhà cung cấp SP Intelligence (thuộc WSD), thị trường này đang trên đà vượt mức doanh số kỷ lục 1.000 tỉ USD trong năm nay. Trong đó, chứng chỉ tiền gửi tự động tất toán (autocallable notes) nổi lên là sản phẩm phổ biến nhất, với lượng phát hành toàn cầu tăng 45% so với cùng kỳ năm ngoái tính trong 5 tháng đầu năm, dẫn đầu là mức tăng trưởng 64% từ Mỹ.

Các ngân hàng cấu trúc nên các sản phẩm này sẽ chuyển giao lại rủi ro (recycle the risk) để giảm thiểu mức độ chịu ảnh hưởng của họ trước biến động thị trường và cổ tức. Các giao dịch được thực hiện dưới dạng chuyển giao nối tiếp (back-to-back transfers, hai hoặc nhiều giao dịch chuyển khoản diễn ra liên tiếp, nối tiếp nhau, trong đó giao dịch thứ hai thường phụ thuộc hoặc được kích hoạt ngay sau giao dịch thứ nhất) về cơ bản sẽ tách biệt khâu khởi tạo và phân phối sản phẩm ra khỏi khâu chịu rủi ro, và các quỹ phòng hộ đã bước vào để khỏa lấp khoảng trống đó.

Đối với David Elms, người đứng đầu bộ phận tài sản thay thế đa dạng hóa tại Janus Henderson Group Plc, sự chuyển dịch này "đại diện cho điểm kết thúc hợp lý của một quá trình" vì các ngân hàng luôn tìm cách chuyển giao những rủi ro riêng lẻ "từng gây ra cho họ nhiều rắc rối nhất". Tuy nhiên, điều đó có thể mang lại mối nguy hiểm cho toàn bộ hệ thống tài chính nói chung.

"Một mối lo ngại tiềm ẩn là sự tương tác với các chương trình cắt lỗ tự động và quyết liệt. Các chương trình này có thể tìm cách bán tháo ồ ạt các cấu trúc tự động tất toán (autocallable) phức tạp và thiếu thanh khoản, nguy cơ dẫn đến các vòng xoáy thanh lý rủi ro," David Elms nói. "Chúng ta sẽ chỉ tìm ra những lỗ hổng của mô hình chuyển giao giáp lưng này khi một cuộc khủng hoảng thực sự xảy ra."

Antoine Bracq tại R-Squared Global lại cho rằng các quỹ phòng hộ rất lão luyện trong việc quản lý các loại rủi ro này. Ông cho biết các nhà quản lý danh mục đầu tư cá nhân hoạt động trong các hạn mức thời gian thực vô cùng chặt chẽ và được thực thi bởi các đội ngũ quản lý rủi ro tập trung.

"Rủi ro xảy ra một cú đổ vỡ tập trung hiện nay thấp hơn đáng kể," ông nói. "Câu hỏi mang tính hệ thống hợp lý ở đây không nằm ở bản thân mô hình phân chia nhóm (pod model), mà là việc quản lý tình trạng gom chung vị thế và đòn bẩy ở cấp độ nền tảng, điều mà các cơ quan quản lý đang giám sát rất đúng đắn."

Trước năm 2008, các ngân hàng thường nắm giữ nhiều rủi ro hơn từ các sản phẩm mà họ cấu trúc, sử dụng bảng cân đối kế toán của mình như một kho chứa các vị thế rủi ro theo thời gian. Dù họ luôn đóng gói và phân phối lại một phần rủi ro đó, xu hướng chuyển giao toàn bộ này đã mở rộng mạnh mẽ trong một hai năm trở lại đây.

Khi ngày càng có nhiều cựu nhân sự ngân hàng chuyển sang các quỹ phòng hộ để thành lập các bộ phận phái sinh phức tạp, các tổ chức tài chính ngày càng chuyển giao toàn bộ rủi ro của sản phẩm tự động tất toán thông qua các giao dịch giáp lưng, để lại việc quản lý rủi ro cho các quỹ phòng hộ. Đổi lại, điều này cho phép các ngân hàng cung cấp nhiều sản phẩm hơn nữa cho các khách hàng cá nhân của họ.

"Nhờ vào những tiến bộ trong hệ sinh thái CNTT, điện toán đám mây, AI và các công nghệ khác, các nhà giao dịch sản phẩm phái sinh phức tạp đã có thể rời khỏi ngân hàng để chuyển sang các quỹ phòng hộ đa chiến lược nhằm quản lý các danh mục tự động tất toán - một mô hình mà ban đầu đòi hỏi lượng nhân sự rất lớn. Điều này cho phép các ngân hàng đẩy rủi ro ra khỏi bảng cân đối kế toán và ngược lại, gia tăng lượng phát hành sản phẩm cấu trúc lên mức cao kỷ lục mới," Ramon Verastegui, nhà sáng lập kiêm giám đốc đầu tư tại Kairos Investment Advisors, giải thích.

Tất nhiên, điều đó có thể dẫn đến một cuộc khủng hoảng mang tính hệ thống nếu các quỹ đa chiến lược khác nhau có các vị thế tương tự nhau và cùng hành động theo một cách vào cùng một thời điểm, theo nhận định của Alexis Maubourguet, giám đốc đầu tư - CIO) và Clément Mary-Dauphin, giám đốc điều hành của Adapt.

"Chính mô hình rủi ro từng tạo nên thành công của họ có thể biến họ thành những tác nhân khuếch đại biến động trong bối cảnh thị trường suy thoái nghiêm trọng hoặc kéo dài," họ đã viết trong một bài báo công bố vào tháng 3.

Mặc dù việc chuyển giao rủi ro đang giúp thị trường trở nên lành mạnh hơn theo một khía cạnh nào đó - khi không có một tổ chức đơn lẻ nào gánh chịu sự tập trung mang tính hệ thống - nhưng các quỹ phòng hộ lại không có các nguồn lực hoặc cơ sở hạ tầng giống như các ngân hàng, Uriel Kutnowski, đồng trưởng bộ phận cổ phiếu và phái sinh tại Stellar Securities, đưa ra lời cảnh báo.

"Không giống như năm 2020 hay 2008, cấu trúc thị trường hiện tại - với các nhóm đầu tư (pod), các nhà tạo lập thị trường định lượng (quant market makers) và rủi ro sản phẩm cấu trúc được chuyển giao - về cơ bản là chưa từng được thử nghiệm ở quy mô lớn," Kutnowski nói. "Chúng ta đơn giản là không biết áp lực rút vốn, lệnh gọi ký quỹ (margin call) và việc tháo dỡ vị thế vị thế phòng hộ delta (gamma unwinds) sẽ tương tác với nhau như thế nào trong môi trường đó."

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/quy-phong-ho-bi-canh-bao-co-the-khuech-dai-cu-soc-thi-truong-58433.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN