Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Dự trữ ngoại hối Việt Nam - tấm lá chắn bảo vệ nền kinh tế trước các cú sốc bên ngoài - đang bị bào mòn bởi nhiều yếu tố, đặc biệt là do giá dầu tăng cao.

Hình ảnh: Scott Eells/Bloomberg

Tác giả: Thuan Dang

20 tháng 04, 2026 lúc 8:00 PM

Tóm tắt bài viết bởi

Đó là nhập siêu bùng phát, kiều hối sụt giảm và can thiệp tỉ giá tốn kém. Những con số tăng trưởng ấn tượng trong ngắn hạn đang che khuất một rủi ro cấu trúc đáng lo ngại hơn nhiều.

Có một nghịch lý đang hiện diện trong bức tranh kinh tế Việt Nam những tháng đầu năm 2026. GDP quý I tăng trưởng 7,83% - vượt kỳ vọng của UOB, của Bloomberg, và của chính phủ. FDI giải ngân đạt 5,41 tỉ USD, tăng 9,1%. Xuất khẩu lũy kế vẫn tăng trên 20% so với cùng kỳ. Nhìn vào những con số đó, chớ nên kết luận vội vã là Việt Nam đang phát triển ổn định trong một thế giới hỗn loạn. Đó chỉ là nửa bức tranh, ở nửa bức tranh còn lại khi nhìn bảng cân đối ngoại tệ, trong những chỉ số ít được nhắc đến hơn đáng lo ngại hơn nhiều.

Tính đến ngày 15 tháng 4, Việt Nam nhập siêu 7,9 tỉ USD. Cùng kỳ năm ngoái, con số đó là xuất siêu 3,57 tỉ USD. Nhập khẩu tăng 28,8% so với cùng kỳ; xuất khẩu tăng 20,9%. Trong 15 ngày đầu tháng 4: xuất khẩu giảm 17,2%, nhập khẩu chỉ giảm 1,1%. Những con số đó là tín hiệu của một cấu trúc đang thay đổi theo chiều bất lợi dưới tác động của cú sốc năng lượng từ xung đột Trung Đông và eo biển Hormuz bị phong tỏa.

Điều khiến bức tranh trở nên phức tạp hơn là bản chất của dòng nhập siêu này. Một phần phản ánh hành vi hợp lý của doanh nghiệp: tăng cường nhập khẩu nguyên vật liệu đầu vào để phòng ngừa đứt gãy chuỗi cung ứng và tận dụng cơ hội dịch chuyển đơn hàng từ Bangladesh, từ Trung Quốc.

Nhưng phần còn lại - nhập khẩu xăng dầu, phân bón, hóa chất, nguyên liệu công nghiệp từ khu vực Trung Đông là chi phí cứng, bắt buộc, phụ thuộc hoàn toàn vào giá dầu thô thế giới. Với Brent dao động quanh 100–110 USD/thùng, mỗi đô la tăng thêm trong giá dầu đều được khuếch đại lên qua lăng kính của một nền kinh tế có tổng kim ngạch xuất nhập khẩu xấp xỉ 190% GDP.

Trong cùng khoảng thời gian đó, một chiếc van bù tự nhiên quan trọng khác cũng đang bị tắc dần. Kiều hối về TP.HCM trong quý I.2026 chỉ đạt khoảng 2 tỉ USD - giảm 16,9% so với quý IV.2025, và thấp hơn đáng kể so với mức 2,4 tỉ USD của quý I/2025. Với một quốc gia nằm trong nhóm 10 nước nhận kiều hối lớn nhất thế giới, với tổng lượng kiều hối cả nước năm 2025 đạt khoảng 16 tỉ USD - tương đương 58% vốn FDI giải ngân - sự sụt giảm này rất đáng chú ý.

Ngân hàng Nhà nước lý giải cho việc sụt giảm trên rằng do kinh tế thế giới phục hồi chậm, lạm phát tại các nước tiếp nhận lao động làm tăng chi phí sinh hoạt, chênh lệch lãi suất VND-USD thu hẹp, và bản thân xung đột Trung Đông cũng ảnh hưởng gián tiếp đến thu nhập của người Việt lao động ở khu vực đó.

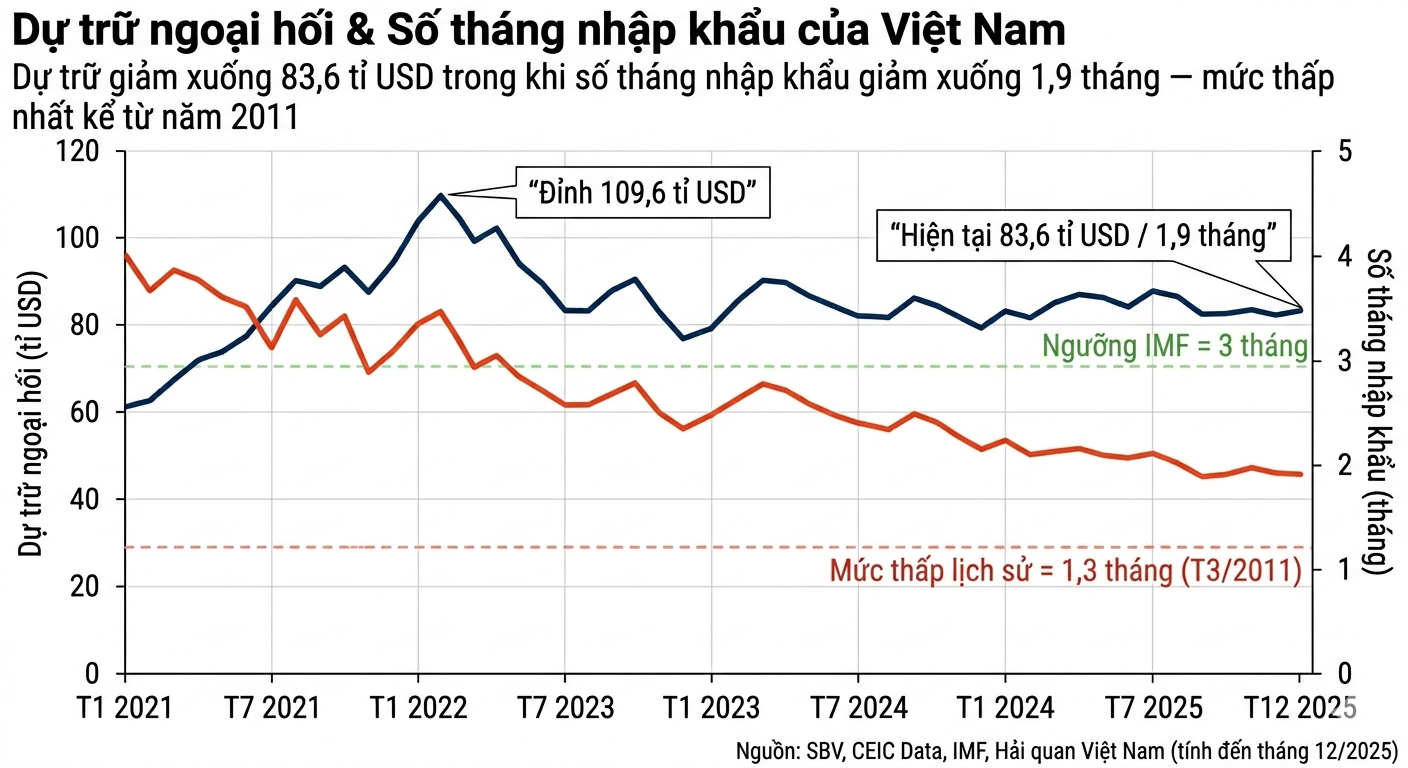

Dự trữ ngoại hối Việt Nam đạt đỉnh 109,6 tỉ USD vào tháng 1.2022, sau đó giảm mạnh trong suốt năm 2022 khi Ngân hàng Nhà nước (SBV) phải bán USD can thiệp tỉ giá, và phục hồi lên khoảng 83,6 tỉ USD vào tháng 12.2025. Con số tuyệt đối đó nghe vẫn còn khá lớn. Nhưng thước đo thực sự của an toàn dự trữ ngoại hối là tương quan giữa dự trữ và nhu cầu ngoại tệ của nền kinh tế.

Chỉ số Import Coverage - số tháng nhập khẩu có thể chi trả bằng dự trữ hiện có, thước đo chuẩn nhất của IMF - đã giảm từ 3,9 tháng năm 2021 xuống còn khoảng 2,0–2,2 tháng vào giữa năm 2025. Ngưỡng tối thiểu mà IMF khuyến nghị là 3 tháng. Đáy lịch sử của Việt Nam là 1,3 tháng, ghi nhận vào tháng 3.2011 - giai đoạn đất nước trải qua một cuộc khủng hoảng tỉ giá nghiêm trọng với lạm phát trên 18% và niềm tin vào VND bị tổn thương nặng nề. Khoảng cách giữa 2,1 tháng hiện tại và 1,3 tháng của đáy lịch sử, về lý thuyết, vẫn còn. Nhưng khoảng cách đó đang thu hẹp nhanh hơn nhiều người nhận ra.

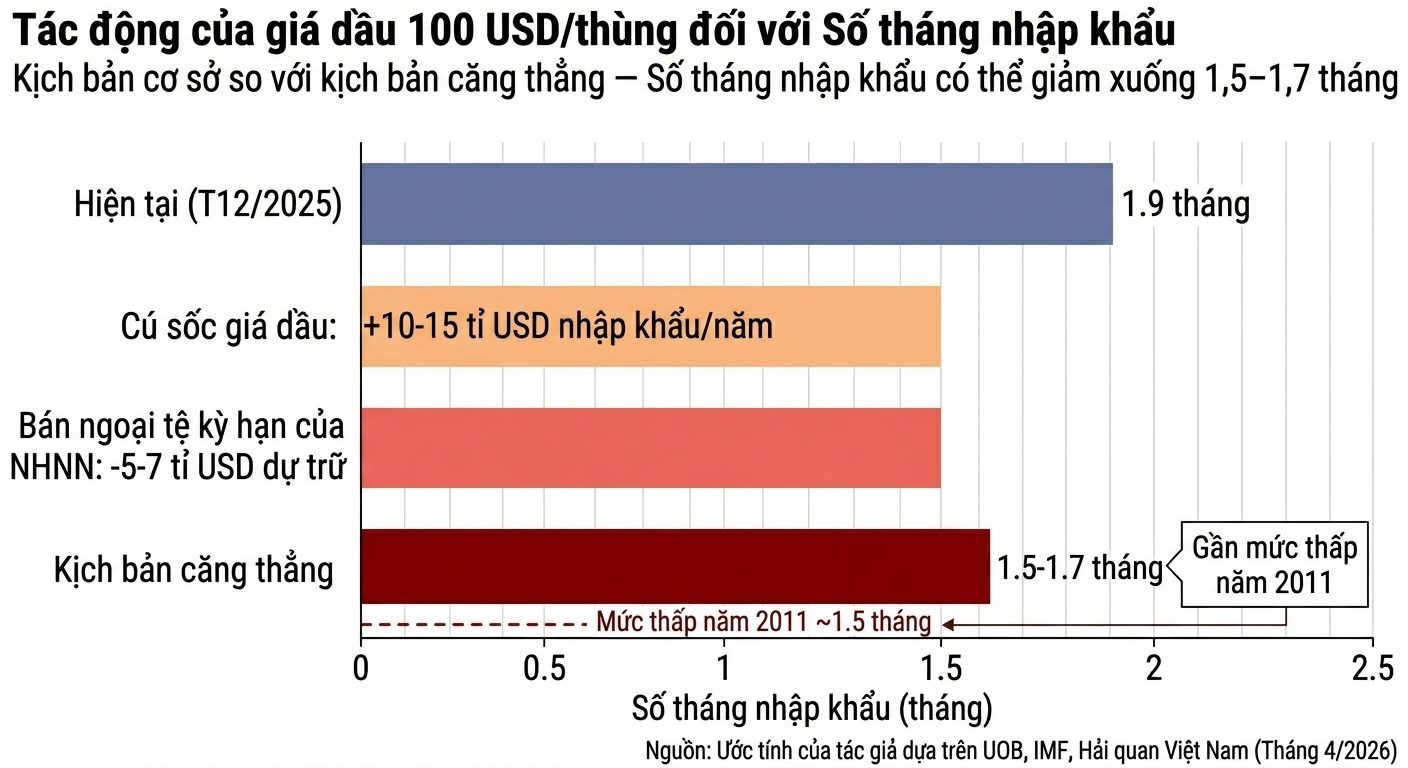

Cơ chế tấn công kép xảy ra khi giá dầu tăng cao: phía tử số (FX Reserves) bị giảm vì SBV phải bán USD can thiệp tỉ giá; phía mẫu số (giá trị nhập khẩu) bị phình ra vì hàng hóa nhập khẩu đắt hơn. Riêng từ tháng 8 đến cuối năm 2025, SBV đã bán khoảng 4,4 tỉ USD dưới dạng hợp đồng kỳ hạn (forward) để giữ tỉ giá ổn định. Nếu dầu Brent duy trì ở mức 100 USD/thùng trong năm nay, ước tính nhập khẩu sẽ tăng thêm 10–15 tỉ USD/năm, đồng thời SBV có thể phải bán thêm 5–7 tỉ USD can thiệp - đưa Import Coverage xuống vùng 1,5–1,7 tháng. Đó là vùng mà các nhà phân tích thị trường tiền tệ thường gọi là "vùng đỏ."

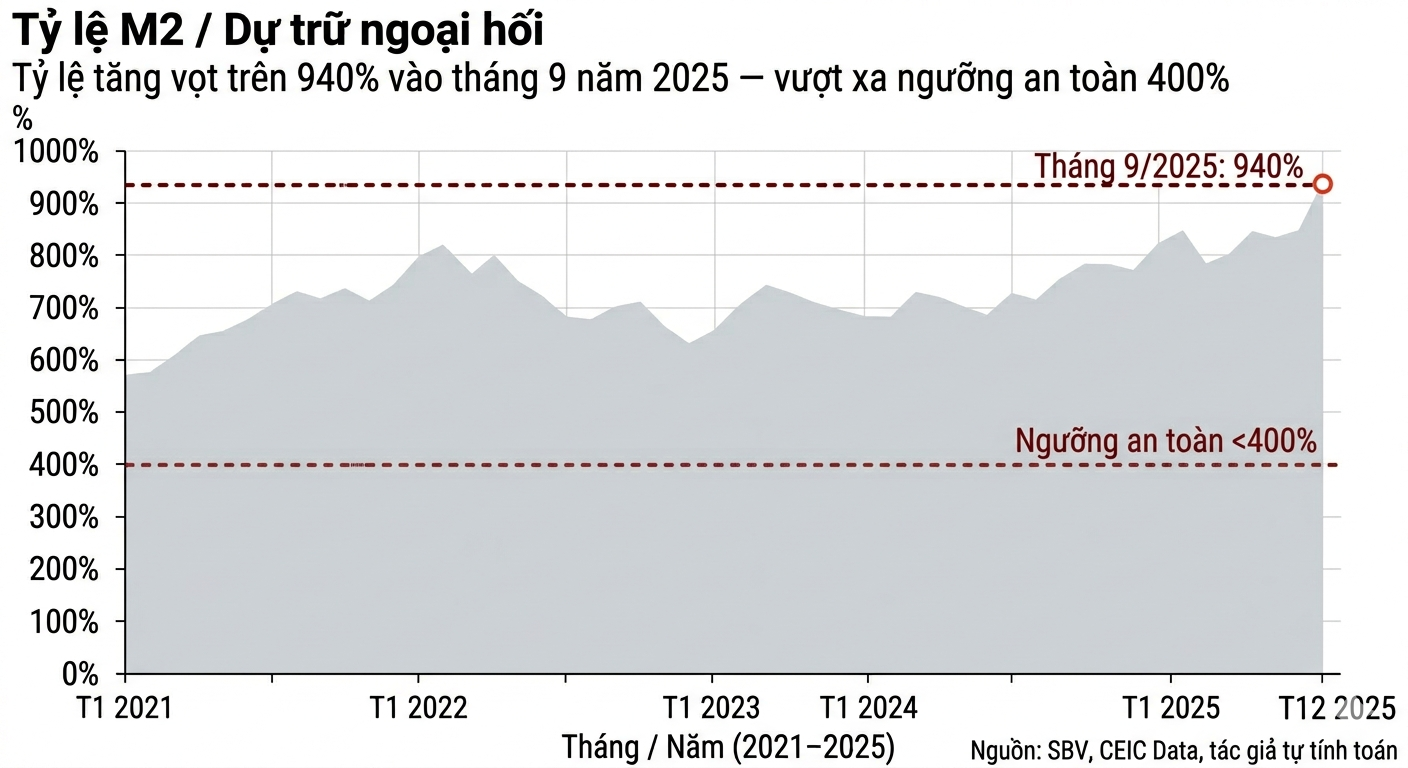

Chỉ số M2/FX Reserves - tỉ lệ tổng cung tiền rộng trên dự trữ ngoại hối - đã vượt 940% vào tháng 9.2025, so với ngưỡng an toàn thường được coi là dưới 400%. Điều này có nghĩa: nếu một làn sóng đổ xô mua USD xảy ra - như từng xảy ra trong năm 2022 - SBV sẽ rất nhanh chóng cạn kiệt đạn dược can thiệp mà tỉ giá vẫn tiếp tục trượt.

Các định chế quốc tế đã lên tiếng. UOB Singapore hạ dự báo tăng trưởng GDP Việt Nam từ 7,5% xuống còn 7% cho cả năm 2026, với giai đoạn căng thẳng nhất được dự báo rơi vào quý II và quý III - khi giá năng lượng toàn cầu duy trì ở mức cao và nguồn cung bị siết chặt. World Bank bi quan hơn: Việt Nam là một trong các nước bị ảnh hưởng nhiều nhất trong khu vực Đông Á - Thái Bình Dương, tăng trưởng chỉ đạt 6,3% trong năm nay. OECD cảnh báo tăng trưởng toàn cầu có thể giảm 0,3–0,5 điểm phần trăm tùy theo độ kéo dài của xung đột. ADB dự báo lạm phát tại các nền kinh tế châu Á sẽ vọt lên 5,6% nếu chiến sự kéo dài - so với mức 3,0% của năm 2025.

Điều đáng lo nhất là cấu trúc của áp lực đang tích tụ lên tỉ giá và dự trữ ngoại hối. UOB dự báo SBV sẽ tiếp tục giữ lãi suất tái cấp vốn ở mức 4,5% - tức là chính sách tiền tệ không thể làm công cụ bảo vệ VND theo cách thông thường. Gánh nặng ứng phó đổ lên chính sách tài khóa: bình ổn giá xăng dầu, giảm thuế nhiên liệu, quản lý kỳ vọng lạm phát. Những biện pháp đó hữu ích trong ngắn hạn, nhưng chúng làm tăng gánh nặng ngân sách và không giải quyết được nguyên nhân gốc rễ - sự phụ thuộc của nền kinh tế vào năng lượng nhập khẩu và độ mở thương mại cao.

Tỉ giá USD/VND ngày 17.4 ở mức 26.337, đã trượt nhẹ 0,14% từ đầu năm. Trong bối cảnh lạm phát thực tế có xu hướng phản ứng chậm hơn một nhịp so với giá nguyên, nhiên, vật liệu đầu vào sẽ khiến các dòng vốn ngoại thêm cẩn trọng. Nếu tỉ lệ lạm phát cao và mức độ trượt tỉ giá lớn, dòng vốn ngoại (FDI lẫn vào thị trường chứng khoán) sẽ phải cân nhắc kỹ. Đó là phép tính đơn giản nhưng khá khắc nghiệt với bất kỳ nhà đầu tư đang nắm giữ tài sản bằng VND trong bối cảnh hiện nay.

Việt Nam có những nền tảng thực sự để tự tin: Sản xuất chế biến vẫn mạnh, PMI tháng 2 đạt 54,3 - cao nhất bốn tháng; FDI tiếp tục chảy vào; lực lượng lao động cần cù và có kỷ luật. Chính phủ đã xác định đúng hướng khi đẩy mạnh đầu tư hạ tầng - một động lực tăng trưởng thực sự có thể kéo dài nhiều năm. Đây là những điểm tựa quan trọng, và sẽ là sai lầm khi phủ nhận chúng.

Nhưng nền tảng đó cần được bảo vệ bởi một tấm lá chắn ngoại hối đủ dày để hấp thụ những cú sốc từ bên ngoài - vốn ngày càng trở nên thường xuyên và khó đoán hơn trong một thế giới địa chính trị phân mảnh. Tấm lá chắn đó hiện đang dần mỏng đi. Sự đảo chiều mạnh của cán cân thương mại trong quý I, sự sụt giảm của dòng kiều hối, và cơ chế tấn công kép của giá dầu lên Import Coverage - tất cả đang cùng kéo lớp đệm đó xuống thấp hơn, nhanh hơn.

Khoảng cách an toàn đang thu hẹp theo từng tháng và việc phòng ngừa cho một cú sốc thực sự ập đến sẽ là điều cần thiết cho giới hoạch định chính sách lẫn doanh nghiệp cùng các nhà đầu tư.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/lop-dem-du-tru-ngoai-hoi-viet-nam-dang-mong-di-vi-gia-nhien-lieu-tang-57389.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất