Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Credit Suisse sụp đổ và phải sáp nhập vội vã vào chính đối thủ của họ là UBS. Trong cuộc biến động của ngành ngân hàng Thụy Sĩ, "người cười" thì ít mà "kẻ khóc" thì nhiều.

Tác giả: Hugo Miller và Jan-Henrik Foerster

07 tháng 04, 2023 lúc 12:30 PM

Marcel Ospel, chủ ngân hàng Thụy Sĩ có biệt danh "Herr der UBS" hoặc "Ngài UBS" có cách giải thích riêng về nguyên nhân gây ra sụp đổ của các ngân hàng khổng lồ.

Ông đã xây dựng UBS Group thành một con quái vật quy mô toàn cầu, và bản thân ông cũng trở thành nhà lãnh đạo tài chính hàng đầu ở thời của mình, để rồi chính ông phải chứng kiến UBS suýt nữa sụp đổ trong cuộc khủng hoảng tài chính năm 2008.

Sau khi bị xem là một kẻ thất bại làm xấu mặt quốc gia, Ospel tình cờ gặp một luật sư từng quen biết. Vị này tỏ ra lạnh nhạt với ông. "Thời tôi còn làm sếp của UBS," ông buồn bã kể lại với người viết tiểu sử, "tôi muốn gì là hắn răm rắp làm theo."

Tiếc thay, Ospel không sống được đến hôm nay để chứng kiến màn huyên náo đang diễn ra ở Zurich (ông mất năm 2020, thọ 70 tuổi). Nhưng cảm nhận của ông vào thời điểm đó, rằng thắng làm vua, thua làm giặc vẫn giữ nguyên giá trị của nó.

15 năm sau khi UBS được chính quyền Thụy Sĩ cứu trợ, nay đến lượt đối thủ của họ là Credit Suisse Group AG sụp đổ, và chính UBS phải ra tay cứu giúp.

Cặp bài trùng này chính là trụ cột của ngành ngân hàng Thụy Sĩ, và giờ đây hợp nhất trở thành "đại bàng" duy nhất của quốc gia lâu nay vẫn lừng danh với ngành ngân hàng của họ.

Như vậy, gần như tất cả những gì giúp Thụy Sĩ trở thành biểu tượng của ngành tài chính thế giới, như tính ổn định và bảo mật riêng tư đi kèm tham vọng toàn cầu, đã và đang phải trải qua những thách thức ghê gớm suốt thời gian qua.

“Tổn thất cho uy tín của Thụy Sĩ sẽ rất khủng khiếp,” Arturo Bris, giáo sư môn tài chính tại trường Kinh doanh IMD (Lausanne, Thụy Sĩ), bình luận.

Về phần mình, vụ sụp đổ sẽ khiến Thụy Sĩ, một đất nước giàu có, phồn vinh, hứng chịu nhiều hậu quả to lớn. Truyền thống “kín tiếng” lẫy lừng của ngành ngân hàng Thụy Sĩ vốn dĩ đã suy yếu nhiều, chủ yếu vì những bức xúc liên quan đến hoạt động gian lận thuế của người giàu trên khắp thế giới.

Chưa hết, vị thế trung lập kéo dài nhiều thế kỷ qua của Thụy Sĩ đang bị thách thức bởi cuộc chiến tại Ukraine. Và giờ, nếu UBS rơi vào khủng hoảng (như thời của Ospel), uy tín của cả quốc gia này xem như “đổ sông đổ bể.”

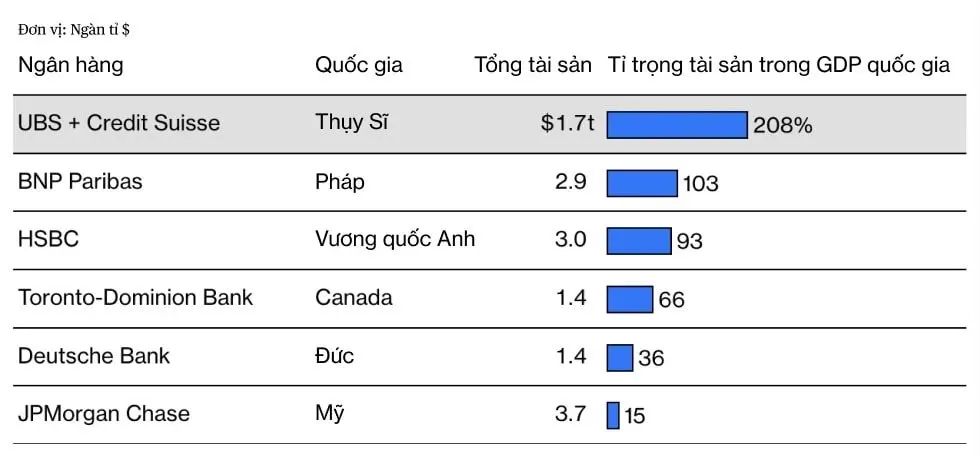

Sau khi thâu tóm Credit Suisse, UBS hiện nắm khối lượng tài sản nhiều gấp đôi GDP hàng năm của Thụy Sĩ. Họ đơn giản là quá lớn để thất bại, thậm chí là quá lớn để có thể được giải cứu.

Nhà nước Thụy Sĩ đơn giản là không đủ nguồn lực để cứu UBS (nếu ngân hàng này cần được cứu.)

Thỏa thuận UBS-Credit Suisse (do chính phủ Thụy Sĩ vội vã đứng ra làm trung gian) sẽ thay đổi hoàn toàn bức tranh tài chính của thế giới. Từ trước đó, Singapore (vẫn được mệnh danh là Thụy Sĩ của châu Á nhiệt đới) đã tích cực săn đón các giám đốc quản lý tài sản ở Zurich và Geneva. Vụ sáp nhập này càng khiến các đối thủ của Thụy Sĩ đang muốn soán ngôi trung tâm tài chính toàn cầu thêm phần quyết tâm.

Giữa bối cảnh đó, nhân sự ngành ngân hàng (Thụy Sĩ) đã trở thành một vấn đề mang tính chính trị.

Ngày 29.3.2023, UBS tuyên bố thay CEO người Hà Lan Ralph Hamers bằng Sergio Ermotti, đến từ thành phố Lugano (Thụy Sĩ) và là một “người cũ” khi từng điều hành UBS trong giai đoạn 2011-2020, từ đó quay trở lại với truyền thống lâu nay: Một trong hai vị trí lãnh đạo cao nhất UBS phải do người Thụy Sĩ nắm giữ.

Chủ tịch UBS, Colm Kelleher, người Ailen, phát biểu trong một cuộc họp báo rằng yếu tố quốc tịch của Ermotti “cũng hay” nhưng không phải yếu tố quyết định. Các nguồn tin của Bloomberg News cho biết giới chức quản lý ngân hàng của chính phủ Thụy Sĩ đã khuyến cáo UBS mang Ermotti trở lại.

Vậy do đâu mà ngành ngân hàng Thụy Sĩ ra nông nỗi này? Mọi chuyện đều được tích tụ qua một thời gian dài rồi mới bùng nổ.

Credit Suisse, từ bao lâu nay đã gần như luôn giữ vị trí trung tâm hệ thống tài chính thế giới trong suốt lịch sử tồn tại của họ, từ cho vay làm đường sắt ở Thụy Sĩ vào thế kỷ 19, đến đầu tư vào thung lũng Silicon vào thế kỷ 20, và trông nom tài sản cho giới siêu giàu vùng miền nam nước Pháp, hoặc Nga.

Nhưng thực tế là Credit Suisse đã dần lao dốc suốt nhiều thập kỷ qua. Những trục trặc đầu tiên xuất hiện từ tận những năm 1980, khi họ bắt đầu làm ăn lớn với những gã khổng lồ ở phố Wall (Mỹ).

Khi đó, Credit Suisse thâu tóm First Boston, ngân hàng Mỹ nổi tiếng thích đầu tư mạo hiểm. Vào đỉnh điểm của bong bóng dot-com của những năm 1990, họ mua tiếp ngân hàng hạng trung Donaldson, Lufkin & Jenrette, một khoản đầu tư thất bại đắt đỏ.

Cứ như vậy, bê bối tiếp nối bê bối. Rồi lại xuất hiện vụ rò rỉ thông tin “Suisse Secrets” (Bí mật Suisse) vô cùng ồn ào, khi báo chí phanh phui ngân hàng này quản lý tài sản cho những khách hàng buôn ma túy, giới quan chức tham nhũng, các gia tộc nắm giữ tài sản quốc gia và rửa tiền.

Trong một vụ khác, một quan chức hàng đầu của Credit Suisse đã lừa tiền của nhiều khách hàng người Gruzia và Nga, trong khi cấp trên của người này thì không để ý gì đến các dấu hiệu cảnh báo, theo kết luận của tòa án.

Năm 2020, đến lượt vụ bê bối do thám thông tin doanh nghiệp dẫn đến việc CEO lúc đó là Tidjane Thiam phải từ chức, dù ông được tuyên bố không liên quan cá nhân đến vụ việc do một cuộc điều tra nội bộ.

Đến năm 2021 xuất hiện hai vụ khét tiếng nữa: Tay môi giới chứng khoán Bill Hwang thua lỗ nhiều tỉ đô la Mỹ khi chơi chứng khoán bằng tiền vay từ Credit Suisse. Rồi vụ Lex Greensil (doanh nghiệp khởi nghiệp mảng công nghệ tài chính / fintech) phá sản buộc Credit Suisse phải phong tỏa 10 tỉ đô la Mỹ tiền đầu tư tài chính chuỗi cung ứng (supply chain finance), vốn trước đó được họ tiếp thị là “rất an toàn.”

Tháng 10.2022, CEO gần nhất của Credit Suisse, Ulrich Koerner - người thứ ba giữ ghế này trong vòng ba năm - đã công bố bản kế hoạch khắc phục sửa chữa tất cả mọi chuyện một lần và mãi mãi.

Nhưng ông không bao giờ có cơ hội triển khai kế hoạch của mình. Khi các thị trường tài chính lung lay dữ dội sau vụ sụp đổ ngày 10.3.2023 của SVB, chỉ cần một đốm lửa nhỏ để đốt cháy đồng cỏ mang tên Credit Suisse.

Khi chủ tịch ngân hàng Quốc gia Saudi (SNB), cổ đông lớn nhất của Credit Suisse, nói với Bloomberg News rằng SNB “dứt khoát” sẽ không tăng cổ phần, chủ yếu vì những lý do liên quan quy định pháp lý, giới đầu tư bắt đầu hoảng loạn, và cuộc đua tuyệt vọng để dàn xếp vụ giải cứu bắt đầu. (12 ngày sau, chủ tịch SNB từ chức, vì lý do cá nhân).

Ban đầu, UBS có vẻ là người chiến thắng duy nhất, đặc biệt nhờ những đảm bảo hào phóng của chính quyền đi kèm thỏa thuận giải cứu. Cụ thể, nhà chức trách Thụy Sĩ đã xé bỏ mọi luật lệ chính họ đặt ra sau cuộc khủng hoảng tài chính 2008: Cổ đông của Credit Suisse bị bỏ mặc. Những trái chủ nắm 17 tỉ đô la Mỹ trái phiếu CoCo của Credit Suisse (được diễn giải như những khoản đầu tư lợi suất cực cao gắn kèm một quả lựu đạn) xem như mất trắng.

Giờ đây, 8,7 triệu người Thụy Sĩ sẽ phải lo lắng về một ngân hàng (UBS) có tổng tài sản lớn hơn toàn bộ nền kinh tế quốc gia. Tuy nhiên, đây vẫn có thể xem là kế hoạch đỡ tồi tệ nhất rồi. Bộ trưởng Tài chính Karin Keller-Sutter trả lời báo chí Thụy Sĩ mất thêm một ngày nữa thôi là Credit Suisse sẽ không thể sống nổi, và “chúng ta lẽ ra nên lường đến một cuộc khủng hoảng tài chính toàn cầu” vì “Credit Suisse sụp đổ sẽ đẩy các ngân hàng khác xuống vực thẳm.”

Andrea Schenker-Wicki, kinh tế gia kiêm chủ tịch đại học Basel, nói rằng chính phủ Thụy Sĩ đến giờ đã ngăn được cơn hoảng loạn lan ra toàn cầu. Câu hỏi giờ là: Chuyện gì sẽ xảy ra nếu đến lượt UBS lâm vào khủng hoảng?

“Với tôi, vấn đề trước mắt đã xử lý xong, nhưng lại xuất hiện một vấn đề tương lai khác,” Schenker-Wicki nói.

Nhiều người khác cũng lo lắng như thế. Khi để UBS mua lại Credit Suisse theo những điều kiện có lợi cho họ, Thụy Sĩ (vốn luôn trật tự và điềm đạm) rất có thể đang mở ra những hỗn loạn trong tương lai.

“Xin trích lời Warren Buffett, ngân hàng UBS với quy mô mới mở rộng rất có thể sẽ biến thành vũ khí hủy diệt hàng loạt, đủ sức làm sụp đổ toàn bộ nền kinh tế Thụy Sĩ,” Jared Bibler, người từng điều hành sàn giao dịch Chứng khoán Thụy Sĩ, bình luận.

Điều mỉa mai ở đây là suốt 15 năm qua, Thụy Sĩ đã nghiên cứu rất kỹ chiến lược ngăn ngừa khủng hoảng tài chính, để rồi chính họ không thèm đoái hoài tới nó. “Mọi lựa chọn đều rủi ro hơn với nhà nước,” Keller-Sutter trả lời báo chí Thụy Sĩ.

Để thỏa thuận sáp nhập có thể thông qua, giới chức Thụy Sĩ phải kích hoạt một điều khoản khẩn cấp trong hiến pháp nước này, vốn cho phép họ bỏ qua quyền lợi của cổ đông và đình chỉ điều tra chống độc quyền - một động thái hiếm thấy, thậm chí chưa từng có tiền lệ, ở thị trường tài chính nước này. Quyết định này nhiều khả năng sẽ khơi mào cho rất nhiều vụ kiện tụng có liên quan.

Các thị trường tài chính thường không nhớ lâu. Nhưng khách hàng có tài sản cần quản lý cùng giới đầu tư sẽ khó mà quên biến cố này. Với nhiều người, thỏa thuận hợp nhất UBS-Credit Suisse đã làm vấy bẩn hình ảnh Thụy Sĩ ở nước ngoài.

“Singapore đang mở rượu champagne ăn mừng,” giáo sư Bris nói. “Biến cố này là một bước ngoặt.” Còn với ngành ngân hàng Thụy Sĩ, nhiều ngân hàng quy mô nhỏ hơn, như Banque Pictet & Cie. và Banque Lombard Odier & Cie. sẽ sống tốt, thậm chí còn ăn nên làm ra dưới cái bóng khổng lồ của UBS.

Dẫu các ngân hàng tư nhân này đang quản lý hàng trăm tỉ đô la Mỹ tài sản, họ đương nhiên không sánh được với những người khổng lồ như Goldmans hay JPMorgan Chases trong hệ thống tài chính toàn cầu, cả về mảng quản lý tài sản lẫn ngân hàng đầu tư.

Trong khi đó, các đại gia ở Phố Wall và ngân hàng các nước châu Âu sẽ để mắt tới Thụy Sĩ để mở rộng thị trường, khi tại quốc gia này giờ đã hụt mất một đối thủ cạnh tranh đáng gờm.

Geneva, thành phố thường bị giới chủ ngân hàng Zurich xem là “dưới cơ” và không phải nơi xứng đáng để giữ tiền “bẩn,” cũng sẽ hưởng lợi. Các nhà đầu tư siêu giàu một thời từng phân chia tài sản giữa UBS và Credit Suisse sẽ muốn tìm các phương án mới.

“Hiệu ứng đa dạng hóa sẽ xảy ra,” đối tác góp vốn cấp cao ở Lombard Odier, Hubert Keller, trả lời Bloomberg News.

UBS sẽ phải “thừa kế” nhiều chuyện đau đầu từ Credit Suisse, từ những vụ kiện tụng đang diễn ra, cho đến cuộc sáp nhập chắc chắn sẽ có nhiều chông gai, nhưng đồng thời họ cũng sẽ có nhiều cơ hội lớn. UBS đã trở lại nhóm 20 ngân hàng lớn nhất thế giới tính theo tổng tài sản, và sẽ trở thành hãng quản lý tài sản lớn thứ hai toàn cầu, chỉ sau Morgan Stanley, và lớn thứ ba ở châu Âu.

Gã khổng lồ trong nền kinh tế Thụy Sĩ

Bản thân Thụy Sĩ cũng sẽ có nhiều thay đổi. Ở mọi thị trấn nhỏ ở quốc gia này gần như luôn có chi nhánh của cả Credit Suisse lẫn UBS. Một người Thụy Sĩ thông thường sẽ mở tài khoản ngân hàng với UBS, có một khoản vay mua nhà với Credit Suisse, và có quỹ hưu trí do UBS quản lý.

Sau thỏa thuận sáp nhập, họ sẽ có ít lựa chọn hơn. Khách hàng có khả năng phải tốn nhiều chi phí hơn, hoặc phải chuyển sang dùng những ngân hàng nhỏ hơn, vốn kém tinh thông hơn đối với thị trường tài chính quốc tế phức tạp.

Một thăm dò dư luận ở Thụy Sĩ cho thấy hơn một nửa người được hỏi phản đối vụ sáp nhập, và chỉ 5% ủng hộ hoàn toàn. Ngay lập tức, đã có áp lực đòi chia tách mảng ngân hàng nội địa của Credit Suisse ra khỏi tập đoàn khổng lồ mới.

Việc thương lượng vay mua nhà, hoặc vay vốn, giờ có thể đắt đỏ hơn khi UBS không còn đối thủ cạnh tranh xứng tầm ở Thụy Sĩ. Điều này sẽ làm suy yếu năng lực của các công ty định hướng xuất khẩu trong việc cạnh tranh ở thị trường nước ngoài.

Clariant AG, công ty sản xuất hóa chất chuyên dụng của Thụy Sĩ, đặc biệt không hài lòng với vụ sáp nhập, cụ thể họ lo về nguy cơ UBS thao túng giá cả thị trường dịch vụ ngân hàng.

“Việc chỉ có một ngân hàng lớn duy nhất chắc chắn sẽ không hay ho gì,” phát ngôn viên của Clariant trả lời Bloomberg News.

Đã có thông tin từ Credit Suisse rằng họ dự định cắt giảm 9.000 việc làm toàn cầu trong kế hoạch tái cấu trúc cũ, nay vẫn chưa triển khai. Do sẽ thừa nhân sự sau vụ sáp nhập (cả hai ngân hàng có tổng cộng 37 ngàn nhân viên riêng tại Thụy Sĩ), số nhân viên cần sa thải dự kiến sẽ còn cao hơn nhiều.

Rất rõ cảm nhận sự u ám ở Paradeplatz, quảng trường lớn ở Zurich nơi Credit Suisse đặt trụ sở. “Hiện tình hình rất tệ, chúng tôi đã mất lòng tin vào định chế tài chính này,” Tomas Prenosil CEO hãng bánh kẹo cao cấp Confiserie Spruengli, bình luận.

Công ty này cũng có một cửa hàng nằm trên cùng quảng trường, hoạt động từ tận năm 1859. Việc ngân hàng giảm nhân sự đương nhiên cũng làm ảnh hưởng đến các doanh nghiệp xung quanh. “Nhiều nhân viên ngân hàng là khách hàng lâu năm của chúng tôi,” Prenosil cho biết.

Suy cho cùng, ngành ngân hàng Thụy Sĩ sẽ trở nên kém sôi động hơn, điều cần thiết nhằm tránh rủi ro quá độ và những bê bối đã khiến chính Credit Suisse sụp đổ.

Thỏa thuận UBS-Credit Suisse cũng như những quy định khẩn cấp để hợp thức hóa thỏa thuận này sẽ là tâm điểm trong kỳ họp bất thường của quốc hội Thụy Sĩ vào tháng 4.2023. Giới chính trị gia có thể nghĩ họ vẫn đang kiểm soát tình hình, nhưng vào lúc này, ban lãnh đạo tại UBS có vẻ nắm “cửa trên” nhiều hơn, theo lời Bibler: “Tất cả chúng tôi hiện đều làm việc cho UBS.”

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/khi-nganh-ngan-hang-thuy-si-mat-di-ve-quyen-ru-lau-nam-50303.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN