Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Cục Dự trữ Liên bang Mỹ (Fed) có thể rơi vào thế khó: Buộc phải hạ lãi suất vì nền kinh tế suy yếu, chứ không phải vì đã kiểm soát được lạm phát.

Tác giả: Robert Burgess

31 tháng 07, 2025 lúc 2:13 PM

Fed đã quyết định giữ nguyên lãi suất cơ bản trong cuộc họp ngày thứ Tư (30.7), đồng thời tiến gần hơn đến khả năng nối lại chu kỳ cắt giảm lãi suất, có thể ngay trong cuộc họp chính sách tiền tệ giữa tháng 9 sắp tới. Tuy nhiên, không nên vội ăn mừng, vì việc Fed ngày càng nghiêng về lập trường nới lỏng chính sách cần được xem như một tín hiệu đáng lo ngại.

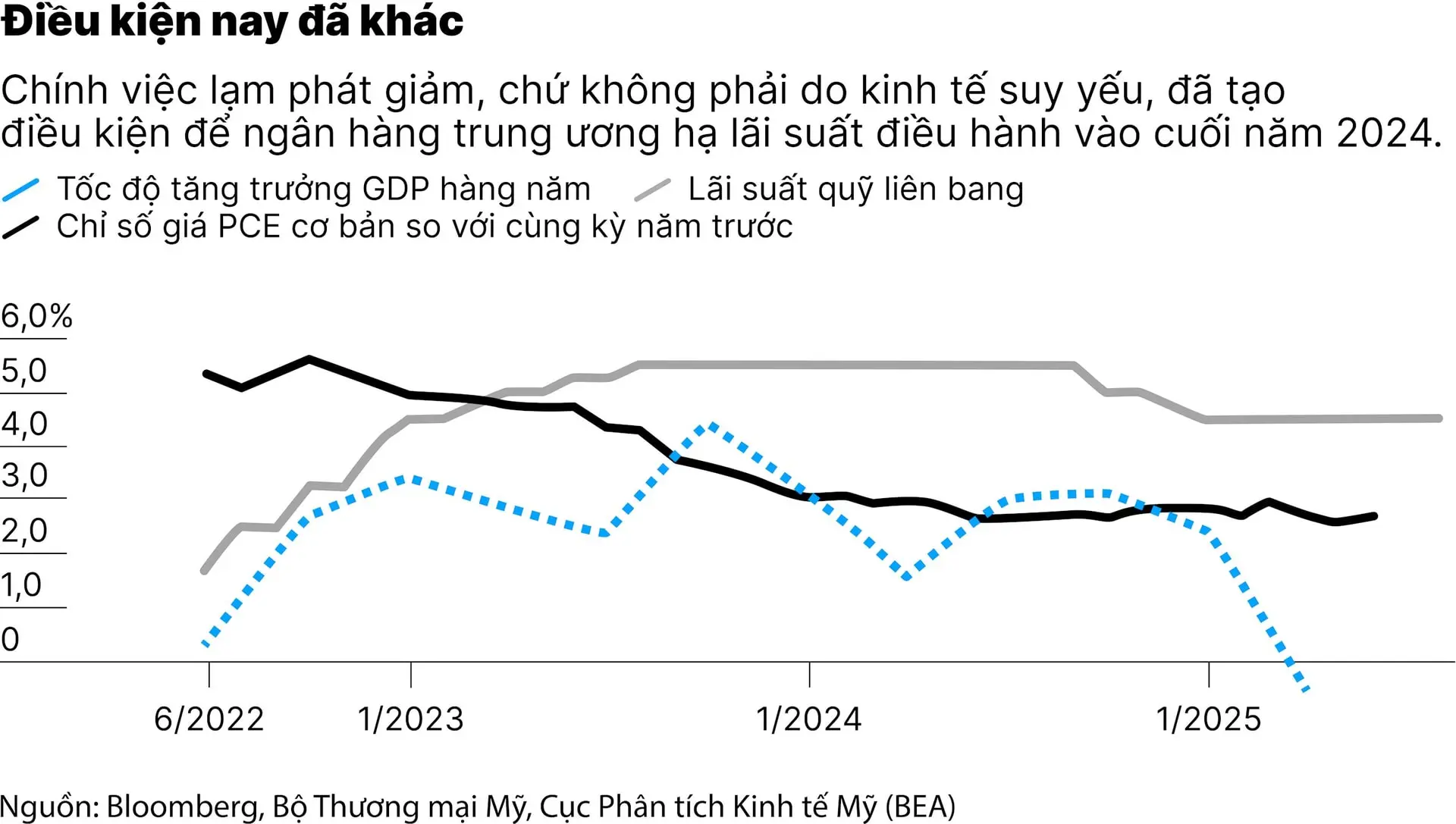

Khác với thời điểm cuối năm 2024, khi lạm phát hạ nhiệt cho phép Fed tự tin hạ lãi suất ba lần từ 5,50% xuống 4,50%, lần này bất kỳ động thái nới lỏng nào cũng sẽ là phản ứng trước sự suy yếu của nền kinh tế. Tình trạng này thường đi kèm với mất việc làm và tỉ lệ thất nghiệp tăng. Fed cũng thừa nhận điều đó trong thông cáo báo chí khi viết rằng “tăng trưởng hoạt động kinh tế đã chững lại trong nửa đầu năm nay.” Đây là một bước lùi rõ rệt so với sáu tuần trước, khi Fed còn khẳng định nền kinh tế “tiếp tục tăng trưởng với tốc độ ổn định.”

Tại cuộc họp báo, Chủ tịch Fed Jerome Powell cho biết quyết định giữ nguyên lãi suất phản ánh lo ngại về rủi ro suy giảm trên thị trường lao động. Ông cũng đánh giá rằng các áp lực lạm phát từ chính sách thuế quan của chính quyền Tổng thống Trump có thể chỉ mang tính tạm thời. Theo ông, lạm phát đã “gần quay về mức mục tiêu 2%” của Fed. Một dấu hiệu khác cho thấy áp lực giảm lãi suất đang tăng lên là việc lần đầu tiên kể từ năm 1993, hai thống đốc Fed bỏ phiếu bất đồng vì muốn hạ lãi suất ngay lập tức.

Tình trạng bất ổn do chính sách thuế quan của ông Trump, vốn là các khoản thuế mà doanh nghiệp Mỹ phải chi trả khi nhập khẩu hàng hóa, đã khiến nhiều doanh nghiệp do dự và người tiêu dùng lo ngại. Báo cáo GDP quý 2 công bố sáng thứ Tư cho thấy nền kinh tế tăng trưởng thường niên 3% trong giai đoạn từ tháng 4 đến tháng 6, phục hồi từ mức giảm 0,5% của quý trước. Tuy nhiên, dữ liệu này chưa phản ánh chính xác vì nhiều doanh nghiệp đã tăng cường nhập hàng trước thời điểm thuế quan có hiệu lực. Đáng chú ý, tiêu dùng cá nhân, chiếm hai phần ba quy mô nền kinh tế, chỉ tăng 1,4% sau khi chỉ nhích 0,5% trong quý đầu năm. Đây là giai đoạn sáu tháng chi tiêu yếu nhất kể từ nửa cuối năm 2022.

Tình hình càng trở nên rõ ràng hơn khi Bộ Lao động công bố hôm thứ Ba (29.7) rằng tỉ lệ tuyển dụng trong tháng 6 chỉ đạt 3,3%, thấp hơn nhiều so với mức trung bình 3,9% trước đại dịch và tương đương với các thời kỳ suy thoái. Phòng Nghiên cứu Ngân sách tại Đại học Yale ước tính các khoản thuế hiện hành, cùng với các khoản sắp tới, sẽ làm giảm GDP thường niên của Mỹ khoảng 115 tỉ USD và khiến thu nhập bình quân của mỗi hộ gia đình giảm khoảng 2.400 USD.

Phản hồi từ khảo sát hàng tháng của Fed chi nhánh Dallas về triển vọng ngành sản xuất tại một khu vực có truyền thống ủng hộ đảng Cộng hòa cho thấy rõ mức độ bất an trong doanh nghiệp. Một người làm trong ngành chế biến thực phẩm chia sẻ: “Nhu cầu yếu suốt mùa Hè. Triển vọng gần đây đã xấu đi, đơn hàng mới giảm. Việc biến cơ hội kinh doanh thành đơn hàng mới cũng khó khăn hơn.” Một lãnh đạo trong ngành sản xuất thiết bị vận tải nói: “Chúng tôi sẽ cắt giảm nhân sự và giờ làm từ tháng 8.” Trong khi đó, một nhà sản xuất đồ nội thất cho biết: “Thay đổi thuế quan buộc chúng tôi phải chờ xem mọi chuyện sẽ ra sao. Không thể lập kế hoạch gì cả.”

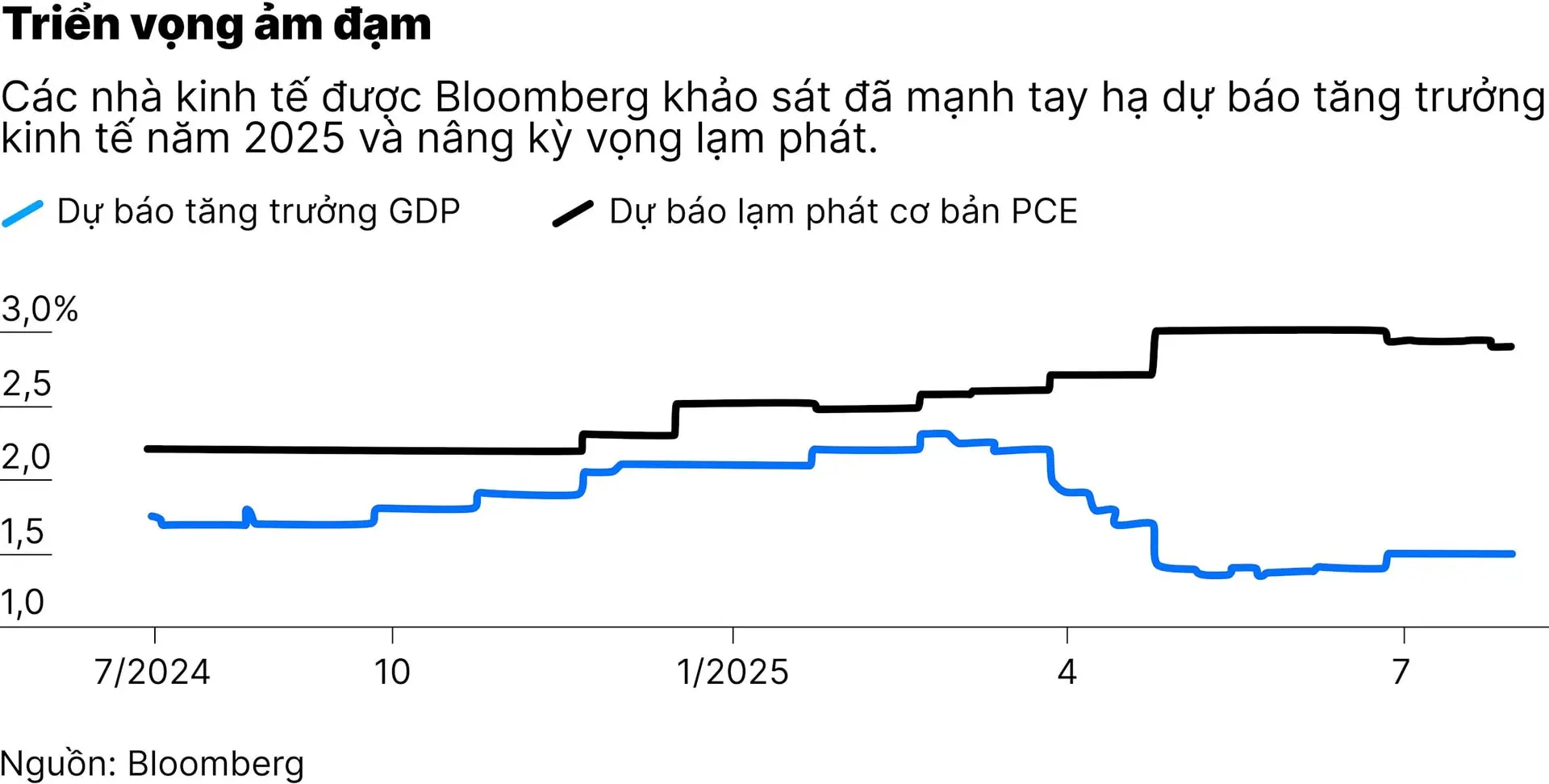

Trước những phản ứng như vậy, không khó hiểu khi các nhà kinh tế đồng loạt hạ dự báo tăng trưởng. Từ mức đỉnh 2,30% hồi tháng 2, hơn 70 nhà kinh tế được Bloomberg khảo sát nay chỉ dự báo GDP Mỹ tăng 1,50% trong năm nay. Mức này thấp hơn nhiều so với 2,8% của năm 2024 và là tốc độ tăng trưởng chậm nhất kể từ đợt suy thoái do đại dịch năm 2020. Dự báo cho năm 2026 cũng không mấy khả quan, với mức tăng trưởng chỉ đạt 1,6%.

Tăng trưởng chậm không phải là mối lo duy nhất. Các nhà kinh tế và nhà đầu tư đều dự báo lạm phát sẽ tăng trở lại khi doanh nghiệp tìm cách chuyển phần chi phí thuế nhập khẩu sang cho người tiêu dùng.

Trong một khảo sát của Fed chi nhánh Dallas, một người làm trong ngành dệt may chia sẻ: “Chúng tôi bắt đầu thấy nhà cung cấp và đối tác tăng giá mạnh hơn, với lý do ‘thuế quan’. Hiện chúng tôi đang cân nhắc giữa việc tăng giá bán, chịu lỗ, hoặc kết hợp cả hai phương án.” Trên thị trường phái sinh, kỳ vọng lạm phát trong 12 tháng tới của giới giao dịch trái phiếu đã tăng hơn gấp đôi kể từ tháng 9, hiện ở mức khoảng 3,44%, cao hơn đáng kể so với mục tiêu 2% của Fed.

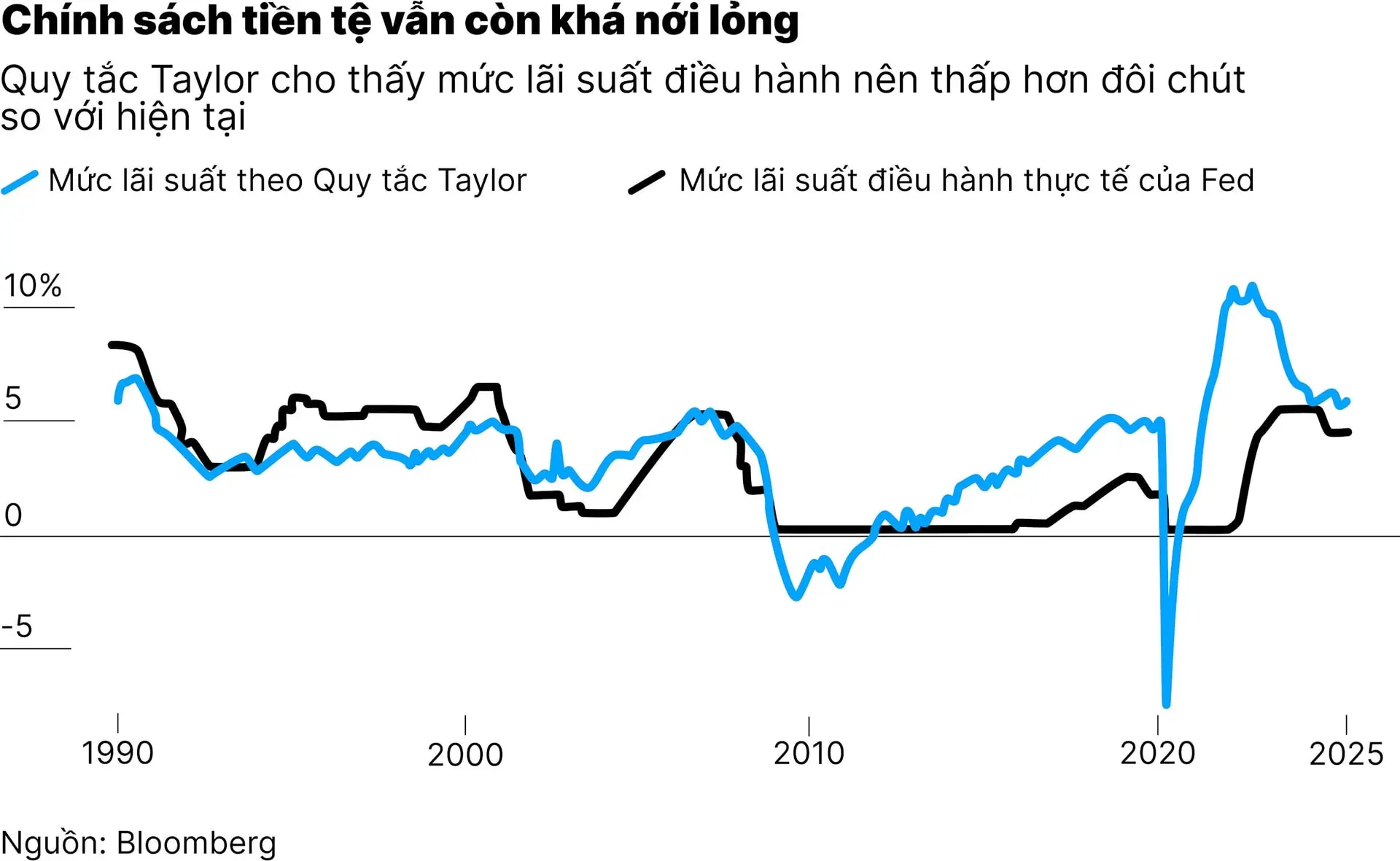

Không thể nói rằng chính sách tiền tệ hiện tại đang quá thắt chặt. Theo Quy tắc Taylor truyền thống, lãi suất quỹ liên bang nên được ấn định quanh mức 4,1%, dựa trên tỉ lệ thất nghiệp hiện tại là 4,1%, lạm phát khoảng 3%, và ước tính của FOMC về mức lãi suất trung lập là 1%.

Trong cuộc họp chính sách tháng 6, FOMC đã dự kiến sẽ có hai lần cắt giảm lãi suất trong năm 2025, theo ước tính trung vị của các thành viên trong Báo cáo Tóm tắt Dự báo Kinh tế (SEP). Cần lưu ý rằng từ nay đến cuộc họp tiếp theo, các nhà hoạch định chính sách sẽ còn nhận thêm hai báo cáo về chỉ số giá tiêu dùng và hai báo cáo việc làm hàng tháng. Điều này có nghĩa là tình hình có thể thay đổi đáng kể.

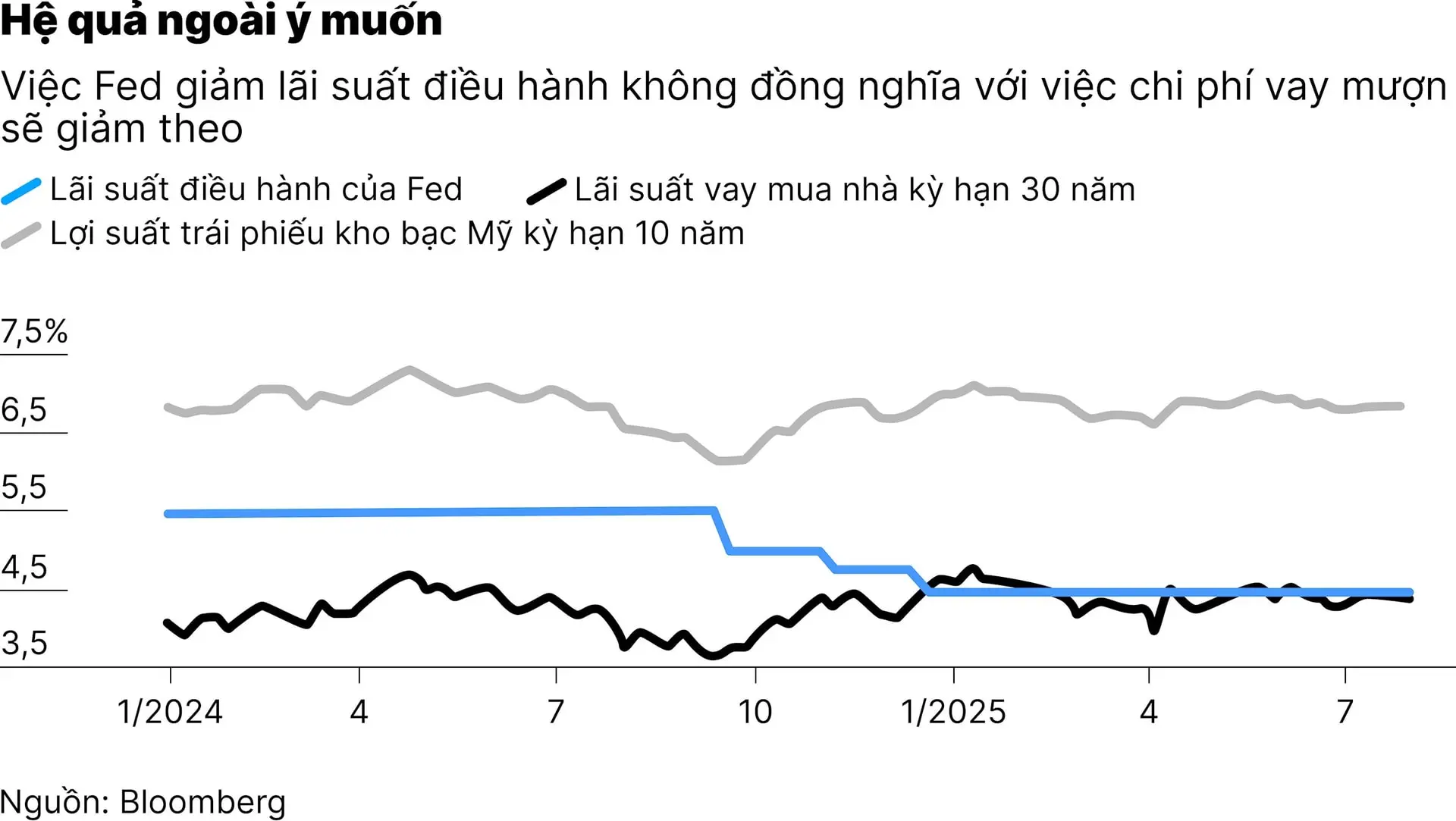

Rủi ro mà Fed đang đối mặt là việc cắt giảm lãi suất có thể tạo ra tác động ngược với mục tiêu đã đề ra. Khi ngân hàng trung ương hạ mục tiêu lãi suất điều hành từ 5,50% xuống còn 4,50% vào cuối năm ngoái, chi phí vay trên toàn nền kinh tế lại tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm, một chỉ số tham chiếu quan trọng, đã tăng từ khoảng 3,65% lên 4,76% vào đầu tháng 1. Nhà đầu tư tin rằng quyết định nới lỏng đó được đưa ra quá sớm và có thể khiến lạm phát tiếp tục duy trì ở mức cao.

Kết quả là, theo Hiệp hội Ngân hàng Thế chấp (MBA), lãi suất vay mua nhà kỳ hạn 30 năm đã tăng từ 6,13% hồi tháng 9 lên khoảng 7%.

Fed hiện đang chịu áp lực lớn từ Nhà Trắng trong việc hạ lãi suất. Tổng thống Donald Trump tuyên bố: “Quá muộn rồi. Powell là TỆ HẠI NHẤT. Một kẻ ngu ngốc thực sự, đang khiến nước Mỹ thiệt hại hàng tỉ USD!”

Tuy nhiên, lập luận của ông Trump dựa trên niềm tin rằng Fed nên nới lỏng chính sách vì lạm phát đã được kiểm soát. Dĩ nhiên, điều đó không đúng. Ông có thể vẫn đạt được mong muốn cắt giảm lãi suất, nhưng là vì những lý do hoàn toàn sai lầm.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/dung-voi-mung-neu-fed-ha-lai-suat-53993.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN