Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Nhà sản xuất ô tô Trung Quốc BYD sẽ được hưởng lợi nếu họ tách riêng đơn vị FinDreams.

BYD nên tận dụng tối đa nguồn pin của mình. Hình ảnh: Chan Long Hei/Bloomberg

Tác giả: David Fickling

10 tháng 09, 2025 lúc 10:00 AM

Tóm tắt bài viết bởi

Đó là một thông báo được tính toán kỹ lưỡng để làm chấn động toàn bộ ngành xe hơi toàn cầu: BYD, nhà sản xuất xe điện lớn nhất thế giới, vào tháng 3 đã ra mắt hệ thống pin có thể sạc xe với tốc độ nhanh gấp đôi so với các mẫu xe của Tesla. Cổ phiếu công ty của Elon Musk, vốn đã chịu ảnh hưởng từ một loạt bê bối liên quan đến mối quan hệ của ông với Tổng thống Donald Trump, mất 41 tỉ USD giá trị vốn hóa chỉ trong một ngày.

Nhìn vào quy mô và tốc độ tăng trưởng thần tốc của BYD, nhiều người có thể nghĩ rằng nhà sản xuất xe có trụ sở tại Thâm Quyến đang khiến giới đầu tư choáng ngợp, giống như cách hãng đang buộc các đối thủ trong ngành ô tô phải dè chừng. Thực tế lại hoàn toàn ngược lại.

Cổ phiếu BYD vừa trải qua ba tháng tồi tệ nhất kể từ cuối năm 2023 và giảm gần 4% trong phiên giao dịch ngày thứ Hai (8.9), sau khi kết quả kinh doanh quý II không đạt kỳ vọng của giới phân tích. Một lý do then chốt là công ty Trung Quốc này đang thất bại trong việc quảng bá mảng sản xuất pin – tài sản quý giá mà thị trường dường như đang định giá thấp một cách nghiêm trọng.

Tổng giá trị nợ và vốn cổ phần của BYD hiện chỉ tương đương 6,7 lần lợi nhuận EBITDA 12 tháng dự phóng, thấp hơn cả những nhà sản xuất ô tô tư nhân và quốc doanh kém hiệu quả hơn. Điều này càng đáng chú ý khi các hãng pin Trung Quốc lại đang được thị trường săn đón. Contemporary Amperex Technology Co. (CATL), nhà sản xuất pin lithium-ion lớn nhất, vừa đạt mức cao nhất trong ba năm hôm thứ Sáu sau khi một nhà cung cấp hé lộ rằng nhu cầu pin đang phục hồi.

Mức chiết khấu của BYD có thể bắt nguồn từ chính mô hình tích hợp dọc nổi tiếng của công ty – khả năng hiếm có trong việc tự sản xuất cả xe điện lẫn pin. Thế nhưng lợi thế này dường như đang kìm hãm công ty nhiều hơn là thúc đẩy tăng trưởng.

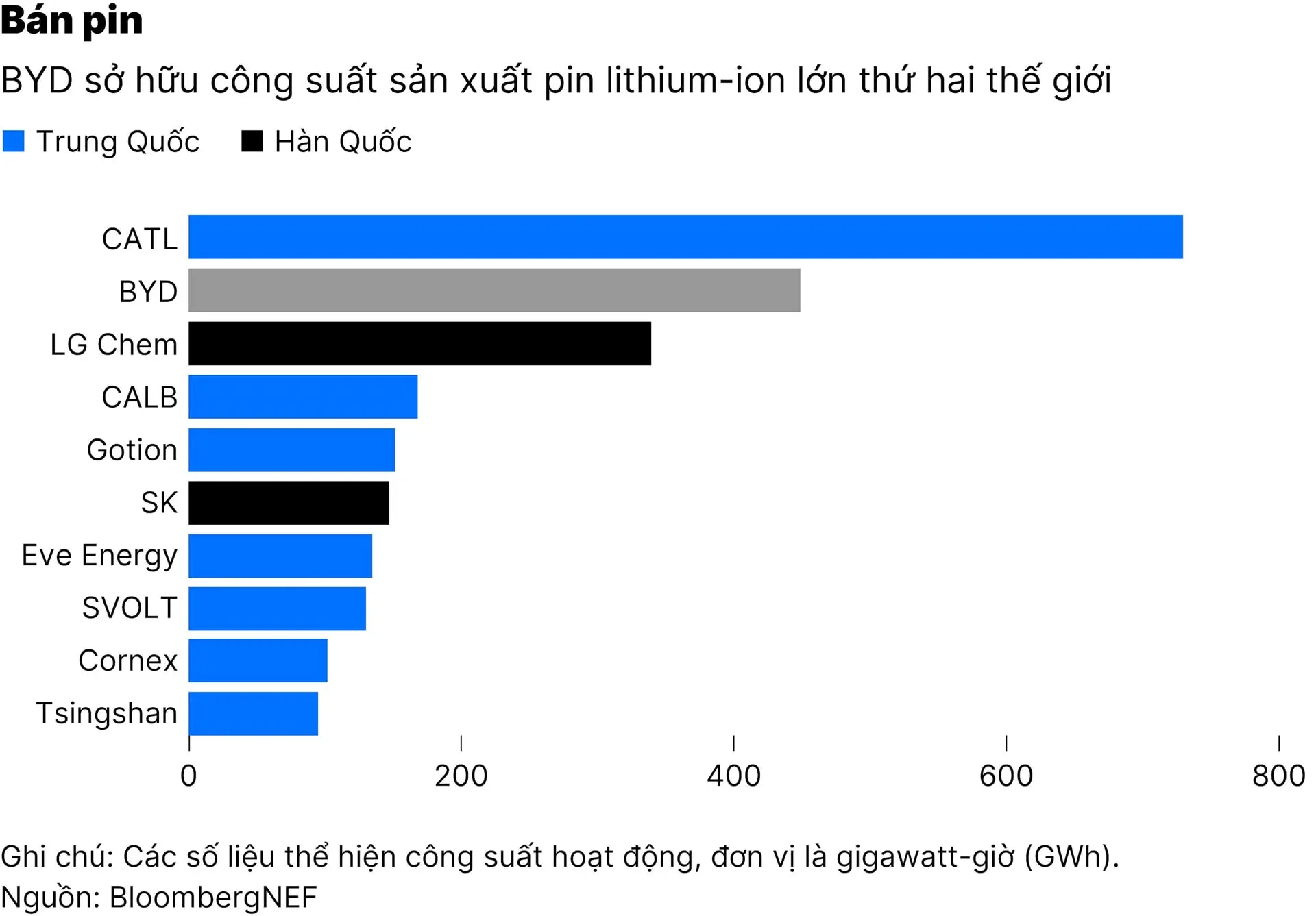

Trước hết, cần xem xét mảng sản xuất pin. Xét theo bất kỳ tiêu chí nào, bộ phận FinDreams đều là một gã khổng lồ. Đây là nhà sản xuất pin lớn thứ hai thế giới chỉ sau CATL, với công suất hằng năm đạt 450 gigawatt-giờ, theo dữ liệu của BloombergNEF. Con số này đủ để cung cấp năng lượng cho khoảng một phần ba trong số 21 triệu xe điện dự kiến sẽ được bán ra vào năm 2025. FinDreams hiện cung cấp pin cho Tesla, Toyota Motor, Mercedes-Benz và BorgWarner. Trong đó, BorgWarner cũng là nhà cung ứng lớn của Ford Motor, General Motors và Stellantis.

Tuy nhiên, về mặt tài chính, FinDreams gần như vô hình. Bộ phận này bị gộp chung vào hoạt động kinh doanh ô tô trong các báo cáo của BYD, khiến nhà đầu tư không thể đánh giá rõ ràng.

Dữ liệu về cường độ phát thải của FinDreams công bố năm 2022 cho thấy doanh thu bộ phận này đạt 97 tỉ Nhân dân tệ (14 tỉ USD), tương đương khoảng 30% tổng doanh thu từ mảng ô tô của BYD năm đó. Công suất 450 GWh hiện tại đã gấp đôi mức cần thiết để phục vụ 6,1 triệu xe mà giới phân tích dự báo BYD sẽ bán ra trong năm tới. Ngoài ra, công ty còn công bố hoặc đang xây dựng thêm 351 GWh công suất mới, một động thái không mấy tích cực trong bối cảnh Bắc Kinh muốn kiềm chế tình trạng đầu tư dư thừa và cạnh tranh phá giá trong ngành.

FinDreams dường như cũng đang “ngốn” phần lớn ngân sách R&D của BYD, vốn có cấu trúc giống một công ty sản xuất pin hơn là một hãng xe hơi.

Các hãng xe điện Trung Quốc thường ghi nhận phần lớn chi phí R&D dưới dạng tài sản vốn hóa. Đây là điều dễ hiểu nếu họ liên tục đưa công nghệ mới vào sản xuất thực tế, chẳng hạn như hệ thống âm thanh vòm hoặc tay nắm cửa có thể thu gọn. Ngược lại, các công ty sản xuất pin thường ghi nhận phần lớn chi phí R&D như một khoản chi tiêu, một cách xử lý hợp lý đối với những công ty theo đuổi nghiên cứu dài hạn hơn, chẳng hạn như pin sạc thế hệ tiếp theo. Trong vòng 5 năm qua, BYD chỉ vốn hóa trung bình 8,8% chi phí R&D, thấp hơn rất nhiều so với mức trên 50% ở hầu hết các đối thủ cùng ngành ô tô.

Xét đến mức độ cạnh tranh khốc liệt của thị trường xe điện Trung Quốc, việc BYD muốn giữ mô hình tích hợp dọc là điều dễ hiểu. Lợi ích giữa các nhà sản xuất ô tô và nhà cung ứng linh kiện thường xung đột, và các nhà sản xuất pin hiện đang giành trọn biên lợi nhuận trong chuỗi giá trị xe điện. Các công ty xe điện thuần túy tại Trung Quốc vẫn chìm trong thua lỗ, trong khi các nhà sản xuất pin lại thu về lợi nhuận béo bở. FinDreams mang đến cho BYD một “tấm đệm” trước môi trường cạnh tranh khốc liệt, đồng thời là nền tảng để công ty theo đuổi tham vọng trở thành tập đoàn toàn cầu ngang hàng với Toyota, GM và Volkswagen.

Tuy nhiên, cổ đông có quyền đặt câu hỏi liệu việc tách riêng mảng này, như cách Great Wall Motor từng làm năm 2018 với đơn vị pin Svolt, có hợp lý hơn không. Quy mô mảng ô tô BYD hiện đã đủ lớn để vượt qua các đối thủ nhỏ hơn như XPeng, Li Auto và Geely, dù có hay không mô hình tích hợp dọc. Trong khi đó, các hãng xe khác vốn có thể tận dụng công nghệ pin tiên tiến của FinDreams gần như chắc chắn sẽ e ngại, bởi vì mảng pin này vẫn gắn chặt với đối thủ đáng gờm nhất của họ.

Giả sử FinDreams được tách ra và hoạt động giống như CATL, với tỉ lệ sử dụng công suất 80%, biên lợi nhuận ròng 10% và hệ số P/E kỳ vọng khoảng 18 lần, thì định giá của đơn vị này sẽ vào khoảng 95 tỉ USD. Khi đó, giá trị còn lại của mảng ô tô BYD sẽ chỉ khoảng 28 tỉ USD, một con số có vẻ quá thấp khi chỉ tương đương với Tata Motors, Kia hoặc Stellantis.

Cổ đông BYD đã được hưởng lợi lớn trong vài năm trở lại đây khi giá cổ phiếu công ty tăng hơn 5 lần kể từ đầu thập kỷ này. Nhưng thời kỳ tăng trưởng huy hoàng ấy có lẽ đang dần khép lại. Lúc này, một cuộc “chia tay trong êm đẹp” với FinDreams có thể là lựa chọn tốt nhất dành cho họ.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/cong-nghe-pin-danh-bai-ca-tesla-se-khong-phat-trien-neu-van-thuoc-byd-54489.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN