Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Định giá giảm và dòng vốn rút ra đang đè nặng lên triển vọng ngắn hạn của tín dụng tư nhân, buộc nhà đầu tư phải thận trọng dù tăng trưởng dài hạn vẫn còn.

Sau khi ông Trump đắc cử, Jon Gray của Blackstone đánh giá là thời điểm thích hợp do "rào cản đã bị phá vỡ"? Ảnh: Carla Gottgens/Bloomberg

Tác giả: Chris Hughes

19 tháng 03, 2026 lúc 4:40 PM

Tóm tắt bài viết bởi

Thị trường niêm yết từ lâu đóng vai trò như một “tấm gương” phản chiếu tình hình của các “ông lớn” trong lĩnh vực tín dụng tư nhân. Trong một năm qua, bức tranh này đã chuyển từ tích cực sang tiêu cực và ngày càng xấu hơn. Triển vọng tăng trưởng dài hạn của ngành có thể vẫn được giữ nguyên, nhưng vài năm tới nhiều khả năng sẽ không dễ chịu.

Tâm lý nhà đầu tư với các công ty đầu tư tư nhân thường thay đổi rất nhanh, lúc lạc quan, lúc bi quan. Cổ phiếu của Blackstone, KKR, EQT và các đối thủ từng lao dốc vào cuối năm 2021, khi thị trường dự báo kỷ nguyên lãi suất thấp sắp kết thúc và nguồn vốn giá rẻ dần biến mất.

Sau đó, nhóm này phục hồi khi mở rộng các quỹ tín dụng tư nhân chuyên cho doanh nghiệp vay trực tiếp và thu hút thêm dòng tiền từ nhà đầu tư cá nhân giàu có. Chiến thắng của Donald Trump trong cuộc bầu cử tổng thống Mỹ năm 2024 cũng được xem là cú hích cho hoạt động mua bán sáp nhập. Chủ tịch Blackstone Jon Gray thậm chí từng nhận định rằng “con đập giao dịch đang vỡ.”

Tuy nhiên, đà phục hồi không kéo dài. Thị trường lại quay đầu giảm khi các vụ vỡ nợ doanh nghiệp, như trường hợp của nhà cung cấp phụ tùng ô tô First Brands Group, xuất hiện. Cùng lúc, lo ngại AI có thể làm xáo trộn ngành phần mềm khiến nhà đầu tư nghi ngờ khả năng chống chịu của tín dụng tư nhân. Hệ quả là dòng vốn từ nhà đầu tư cá nhân bắt đầu rút ra. Triển vọng thoái vốn và chốt lời cũng xấu đi khi căng thẳng tài chính lan rộng sau các cuộc tấn công của Mỹ và Israel nhằm vào Iran.

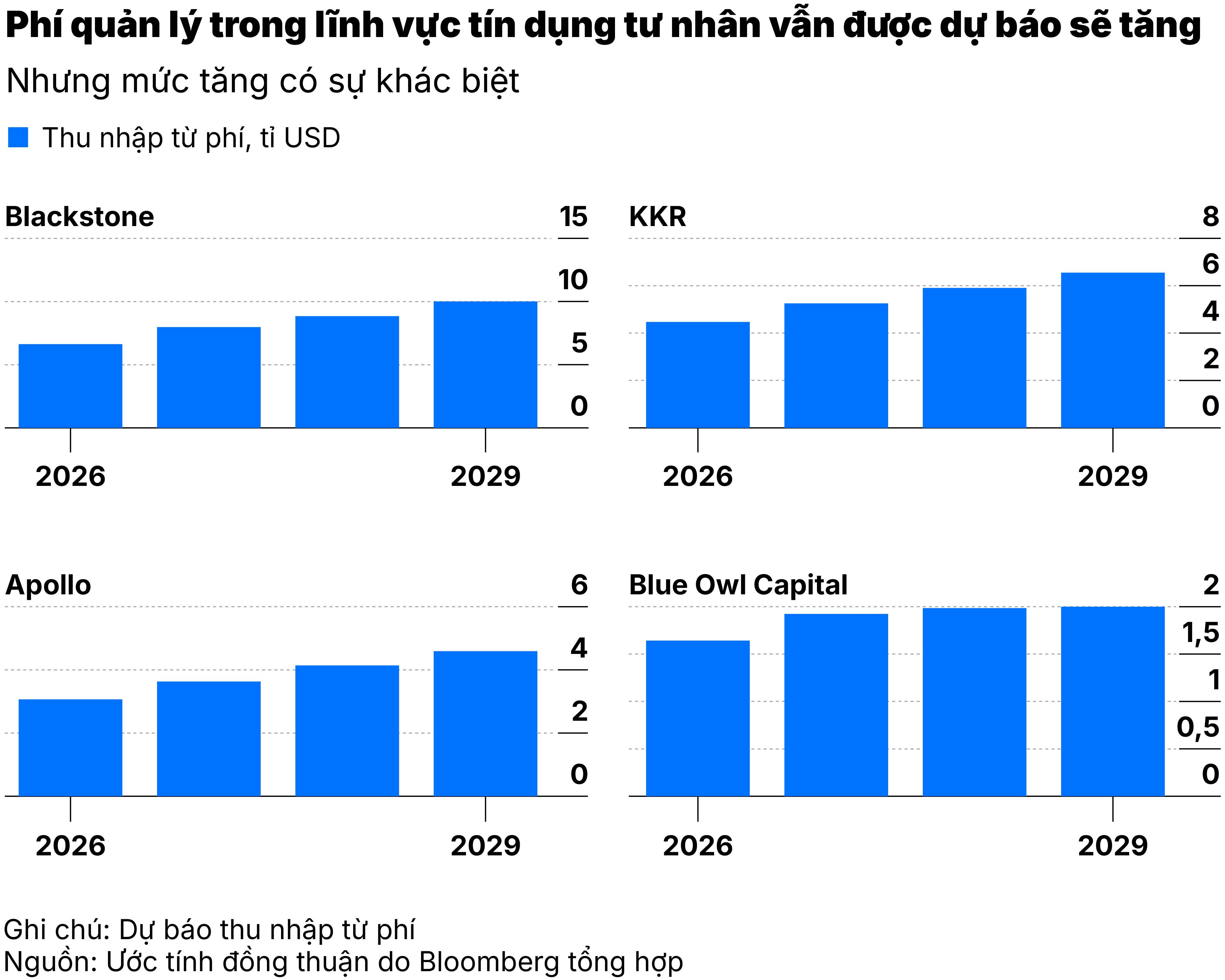

Những diễn biến này làm suy yếu luận điểm đầu tư cốt lõi của ngành: Huy động được lượng lớn dòng tiền ổn định từ khách hàng. Điểm hấp dẫn của mô hình nằm ở phí quản lý quỹ, thay vì chia lợi nhuận đầu tư. Dòng tiền này được ưa chuộng vì các công ty quản lý vốn tư nhân thường khóa vốn của khách hàng trong nhiều năm. Ngay cả các sản phẩm bán lẻ kém thanh khoản cũng áp dụng hạn chế rút vốn. Về dài hạn, nguồn thu này vẫn được kỳ vọng tăng trưởng nhờ xu hướng dịch chuyển từ thị trường niêm yết sang thị trường tư nhân.

Chỉ số được theo dõi sát sao nhất là “lợi nhuận từ phí” (fee related earnings). Chỉ số này gồm phí quản lý và một số khoản phí hiệu suất không phụ thuộc vào việc bán tài sản. Các nhà phân tích thường định giá lợi nhuận dự phóng năm 2027 ở mức hơn 20 lần. Theo dữ liệu của Bloomberg, chỉ số S&P 500, bao gồm cả nhóm cổ phiếu công nghệ Magnificent Seven, hiện giao dịch quanh mức 18 lần lợi nhuận.

Dù vậy, hệ số P/E tổng thể của các tập đoàn quản lý tài sản thay thế thường thấp hơn, do lợi nhuận bị kéo xuống bởi các nguồn thu kém ổn định như phí từ lợi nhuận đầu tư. Một số công ty còn sở hữu mảng bảo hiểm, khiến hệ số định giá càng giảm.

Trong bối cảnh đó, mức định giá hiện tại của các doanh nghiệp lớn dao động khoảng 9 đến 14 lần lợi nhuận dự phóng năm 2027, trung bình khoảng 12 lần. Điều này cho thấy thị trường đang định giá phần thu nhập từ phí thấp hơn đáng kể so với mô hình của nhiều nhà phân tích trên Phố Wall.

Trên thực tế, định giá của nhóm này đang tiến gần về mức của các công ty quản lý quỹ chủ động truyền thống mà họ từng vượt qua. Hệ số P/E đã quay về vùng của giai đoạn 2022 đến 2023, thấp hơn mức trung bình 5 năm và 10 năm. Điều này có thể trông giống một cơ hội mua vào. Tuy nhiên, mức độ bất định lớn quanh triển vọng phí quản lý buộc nhà đầu tư phải thận trọng. Nếu dự báo lợi nhuận tiếp tục bị hạ, cổ phiếu sẽ không còn rẻ như hiện tại. Và quá trình này đã bắt đầu.

Ở góc độ dòng vốn, làn sóng hút tiền từ nhà đầu tư cá nhân đang trở thành vấn đề ngắn hạn thay vì động lực tăng trưởng ổn định. Goldman Sachs dự báo giá trị các sản phẩm tín dụng tư nhân dành cho nhóm khách hàng này có thể giảm từ 20% đến 30% trong hai năm tới do dòng vốn rút ròng.

Cùng lúc, chiến sự có thể khiến hoạt động bán tài sản thêm khó khăn trong năm nay, trong khi lượng tài sản chờ thoái vốn đã ở mức lớn. Điều này làm việc huy động vốn mới trở nên khó khăn hơn và tiếp tục làm suy yếu câu chuyện tăng trưởng. Nếu làn sóng vỡ nợ nghiêm trọng trong tín dụng tư nhân xảy ra, tình hình sẽ còn xấu hơn.

Tuy nhiên, đây không phải là một ngành đồng nhất. Một số công ty như Blackstone và Partners Group phụ thuộc nhiều vào dòng tiền bán lẻ tại Mỹ, trong khi một số khác đa dạng hóa tốt hơn. Dòng vốn tổ chức có thể bù đắp phần rút ra của nhà đầu tư cá nhân, hoặc nhà đầu tư cá nhân vẫn ở lại nhưng chuyển sang các sản phẩm khác ngoài tín dụng.

Theo nghiên cứu của JPMorgan, dòng vốn vào quỹ cổ phần tư nhân và hạ tầng đã tăng lên, trong khi dòng vốn vào tín dụng tư nhân chậm lại trong những tháng gần đây. Lợi suất cổ phần tư nhân cũng cải thiện khi lợi suất cho vay trực tiếp giảm. Tuần trước, CVC Capital Partners cho biết đợt huy động vốn mới có thể đạt hoặc vượt kỷ lục 26 tỉ euro thiết lập năm 2023, một tín hiệu đáng chú ý trong bối cảnh hiện tại.

Nhìn tổng thể, ngành quản lý tài sản thay thế chưa rơi vào giai đoạn bão hòa như các công ty quản lý quỹ truyền thống. Tuy nhiên, tâm lý thị trường với nhóm này thường đảo chiều rất nhanh. Theo cảnh báo của UBS, ngành đang rơi vào “vùng hoang mạc của động lực tăng trưởng”. Nếu muốn lấy lại niềm tin từ thị trường chứng khoán, các công ty sẽ phải chứng minh rằng cỗ máy huy động vốn vẫn hoạt động ổn định.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/co-phieu-tin-dung-tu-nhan-chung-lai-khi-niem-tin-suy-yeu-56743.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN