Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Áp lực từ Mỹ và Trung Quốc đang khiến nhiều nước châu Âu xem xét nới lập trường đối với vay nợ chung để tài trợ cho mục đích quốc phòng và tăng trưởng.

Hình ảnh: Bloomberg

Tác giả: Nick Heubeck và Jorge Valero

28 tháng 05, 2026 lúc 8:30 PM

Tóm tắt bài viết bởi

Áp lực kinh tế từ Mỹ và Trung Quốc đang buộc một số quốc gia châu Âu xem xét lại sự dè dặt bấy lâu nay với hình thức vay nợ chung.

Phần lớn nợ công tại châu Âu hiện do chính phủ từng nước phát hành. EU chỉ huy động một lượng vốn nhỏ hơn nhiều để hỗ trợ các nước thành viên tài trợ cho các ưu tiên kinh tế và tăng dự phòng ứng phó với các cuộc khủng hoảng trong tương lai.

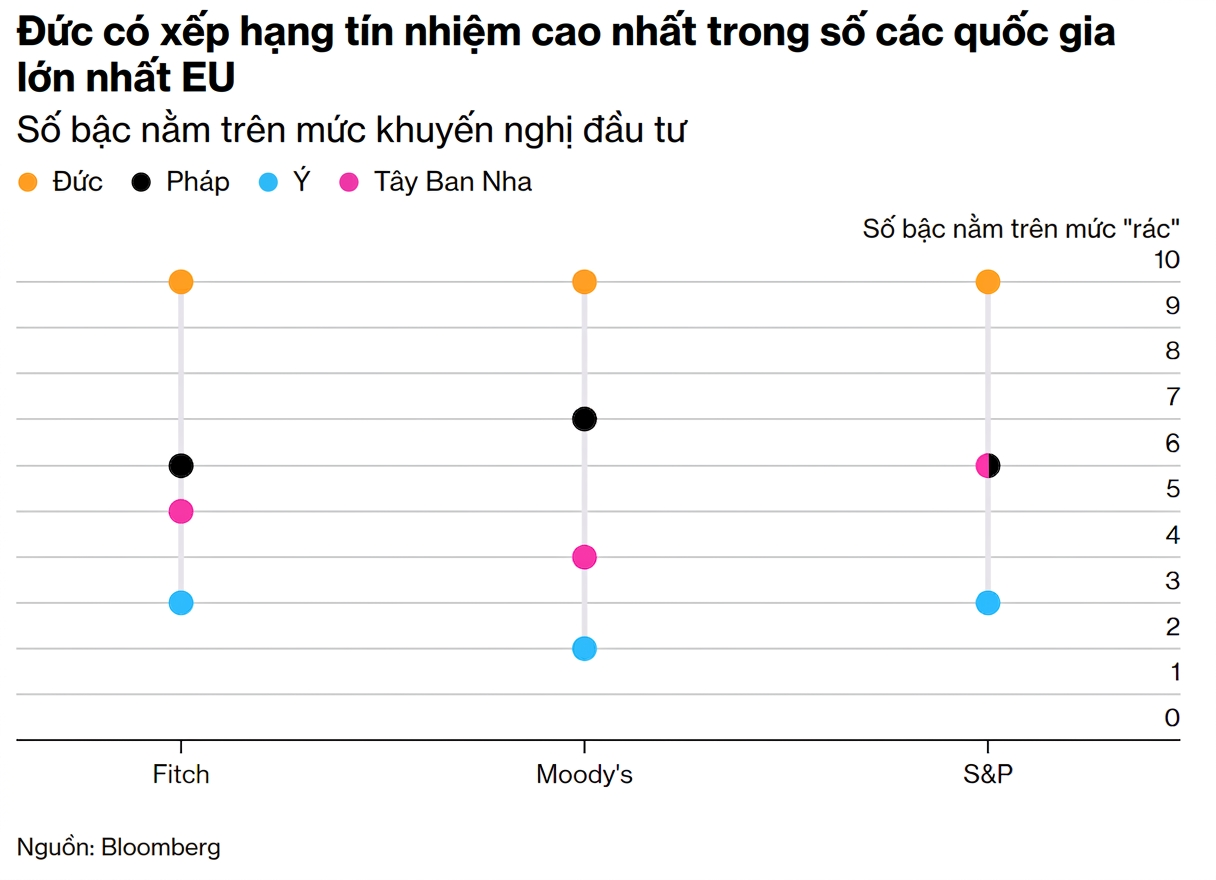

Đây là cơ chế từng gây chia rẽ giữa các cường quốc kinh tế trong khu vực. Chính phủ Pháp coi việc mở rộng vay nợ chung là cách giúp tài trợ cho các ưu tiên của khối. Trong khi đó, Đức, chủ nợ quốc gia lớn nhất châu Âu, lại tỏ ra thận trọng với việc bảo lãnh cho các khoản vay của những nước mà Berlin cho là quản lý tài khóa kém chặt chẽ hơn.

Gần đây đã xuất hiện dấu hiệu cho thấy nhiều nước khác đang nghiêng về quan điểm của Pháp. “Cán cân đang dịch chuyển phần nào,” Chủ tịch Ngân hàng Trung ương châu Âu Christine Lagarde phát biểu đầu tháng 5. Cuộc tranh luận nhiều khả năng sẽ bước vào giai đoạn quyết định trong những tháng tới, khi các nước thành viên bàn cách tài trợ cho các ưu tiên kinh tế của EU giai đoạn 2028-2034.

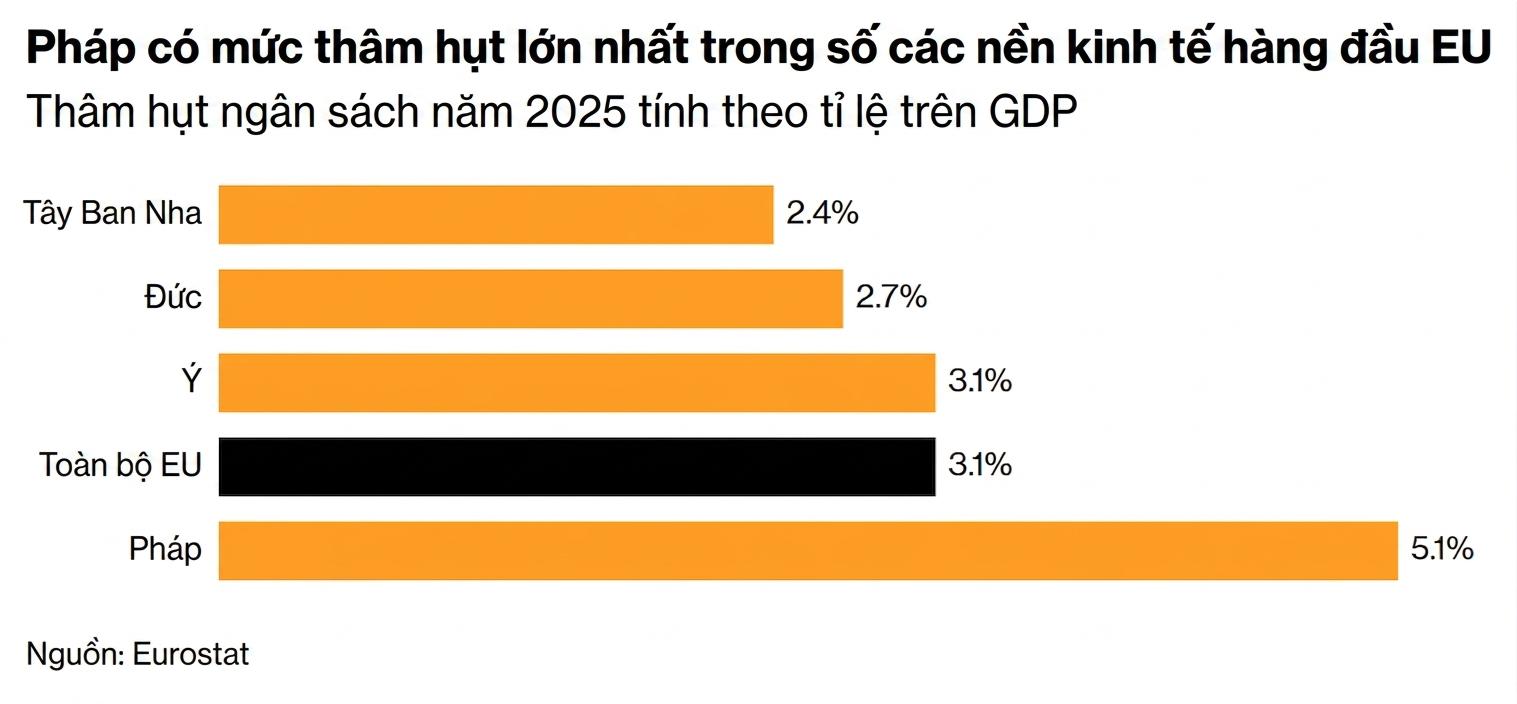

Các chính phủ châu Âu đang chịu áp lực tài chính ngày càng lớn khi dân số già đi, chi phí y tế và lương hưu tăng cao, tăng trưởng kinh tế yếu làm giảm nguồn thu thuế, còn chi phí vay vốn leo thang sau nhiều đợt lạm phát.

Đại dịch Covid-19 cùng cuộc khủng hoảng năng lượng sau chiến dịch quân sự toàn diện của Nga tại Ukraine đã tiêu tốn nhiều nguồn lực. Số tiền này lẽ ra có thể được dùng để hiện đại hóa hạ tầng quốc gia và đầu tư vào các ngành công nghiệp giá trị cao nhằm cạnh tranh tốt hơn với Mỹ và Trung Quốc.

Vay nợ chung sẽ giúp chia sẻ gánh nặng giữa các thành viên EU, từ đó cho phép họ đầu tư nhiều hơn và xây dựng bộ đệm tài chính cho các cuộc khủng hoảng trong tương lai, đồng thời vẫn giữ nợ công quốc gia ở mức có thể kiểm soát. Một số bên ủng hộ cho rằng đây là công cụ hữu ích để đẩy nhanh quá trình tái vũ trang của châu Âu hoặc mở rộng lưới điện nhằm tiếp nhận thêm năng lượng tái tạo.

Nợ chung thường có lãi suất thấp hơn trái phiếu do từng quốc gia phát hành vì được hưởng lợi từ xếp hạng tín nhiệm mạnh của cả khối và cơ chế chia sẻ rủi ro vỡ nợ. Một cuộc khủng hoảng tài khóa tại bất kỳ quốc gia nào cũng có thể đe dọa hệ thống ngân hàng của nước đó, vốn thường nắm giữ phần lớn trái phiếu chính phủ trong nước. Việc EU vay nợ chung có thể giúp các ngân hàng châu Âu đa dạng hóa danh mục nắm giữ nợ công, qua đó tăng khả năng chống chịu.

Vay nợ chung cũng không chỉ có lợi cho từng quốc gia thành viên. Hiện trái phiếu chính phủ Đức vẫn là chuẩn tham chiếu của toàn châu Âu để định giá nợ của các nước khác. Nếu EU phát hành nợ chung với quy mô lớn, điều này có thể giúp hình thành nhóm tài sản chuẩn trên toàn khối và tăng nhu cầu đối với đồng euro trên thị trường quốc tế. Từ đó, lượng vốn tư nhân dành cho doanh nghiệp châu Âu có thể tăng lên, giúp giảm chi phí vay vốn của các công ty.

Những người ủng hộ cho rằng nhu cầu đối với nợ chung của EU đã tăng lên sau các động thái của Tổng thống Mỹ Donald Trump. Theo họ, chương trình áp thuế của chính quyền ông Trump, căng thẳng với các cơ quan liên bang độc lập và cuộc chiến với Iran đã khiến nhà đầu tư tìm cách giảm phụ thuộc vào đồng USD và trái phiếu kho bạc Mỹ vốn ngày càng biến động mạnh.

Nợ chung đã tồn tại ở một mức độ nhất định trong EU thông qua các công cụ tạm thời và được thiết kế cho từng giai đoạn cụ thể. Trong giai đoạn đầu của đại dịch, EU vay tiền trên thị trường để cho các nước thành viên vay lại nhằm hỗ trợ doanh nghiệp và ngăn tỉ lệ thất nghiệp tăng vọt. Sau đó, khối này lập quỹ cứu trợ hơn 800 tỉ euro, tương đương 929 tỉ USD, để xử lý hậu quả của đại dịch. Quỹ bao gồm các khoản vay mà từng nước phải hoàn trả và các khoản trợ cấp được chi trả từ ngân sách EU. Cơ chế này thường bị chỉ trích vì đồng nghĩa với việc các nước giàu hỗ trợ tài chính cho các nước nghèo hơn.

EU cũng triển khai chương trình cho vay quốc phòng ít gây tranh cãi hơn vào năm 2025. Theo đó, Ủy ban châu Âu vay vốn với chi phí thấp rồi cho chính phủ các nước vay lại, và từng nước phải tự hoàn trả khoản vay của mình. Nguồn tiền được dùng để tài trợ cho các loại máy bay không người lái chiến đấu, tên lửa và hoạt động bảo vệ hạ tầng trọng yếu.

Các nỗ lực huy động nợ chung để hỗ trợ Ukraine phức tạp hơn nhiều. EU đã từ bỏ ý tưởng dùng tài sản ngân hàng trung ương Nga đang bị phong tỏa làm tài sản đảm bảo cho các khoản vay chung sau khi vấp phải sự phản đối mạnh từ Bỉ, nơi đang nắm giữ số tài sản này. Thay vào đó, EU thông qua khoản vay 90 tỉ euro dành cho Ukraine và được bảo lãnh bằng ngân sách của khối.

Ủy ban châu Âu và các nước thành viên đang thảo luận nhiều ý tưởng mới nhằm biến vay nợ chung thành công cụ phổ biến và lâu dài hơn. Tuy nhiên, hiện chưa có đề xuất nào nhận được sự ủng hộ tuyệt đối cần thiết để triển khai.

Các nhà kinh tế Olivier Blanchard và Angel Ubide gần đây khôi phục đề xuất chia nợ thành “trái phiếu xanh” chung và “trái phiếu đỏ” quốc gia. Đây là khái niệm từng xuất hiện trong các cuộc thảo luận về cách giải quyết khủng hoảng tài chính Hy Lạp. Trong đề xuất công bố năm ngoái, hai ông ủng hộ việc thay thế một phần trái phiếu quốc gia bằng trái phiếu chung. Điều này có thể giúp hình thành thị trường nợ EU sâu rộng và thanh khoản cao hơn để cạnh tranh với thị trường trái phiếu kho bạc Mỹ, đồng thời giải quyết lo ngại của các chính phủ về việc phát hành các công cụ tài chính mới chưa được kiểm chứng.

Một ý tưởng khác là chứng khoán bảo đảm bằng trái phiếu chính phủ, còn gọi là SBBS. Mô hình này không yêu cầu các nước phát sinh thêm nghĩa vụ nợ chung. Trái phiếu quốc gia sẽ được gom lại và dùng làm tài sản đảm bảo cho các loại chứng khoán phân tầng với mức độ rủi ro và lợi suất khác nhau.

Theo đề xuất mà kinh tế trưởng ECB Philip Lane đưa ra hồi tháng 4, các công cụ này chỉ có thể giải quyết vấn đề thanh khoản hạn chế trên thị trường nếu được phát hành với số lượng đủ lớn.

Lập trường ủng hộ vay nợ chung của Pháp nhận được sự đồng tình rộng rãi từ Tây Ban Nha và Hy Lạp, trong khi cách tiếp cận thận trọng của Đức được Hà Lan ủng hộ.

Đức đã nới lỏng giới hạn nợ công nghiêm ngặt của mình năm ngoái để tăng chi cho hạ tầng và quốc phòng. Tuy nhiên, chính phủ của Thủ tướng Friedrich Merz hiện dè dặt với việc gánh thêm trách nhiệm liên quan đến quyết định tài khóa của các nước khác. Một phần nguyên nhân là đảng cực hữu và hoài nghi châu Âu Alternative für Deutschland (AfD) đang dẫn đầu các cuộc thăm dò dư luận toàn quốc và có thể nhanh chóng coi bất kỳ sự ủng hộ nào của Đức đối với vay nợ chung là hành động phản bội lại với lợi ích của quốc gia.

Dù vậy, một số nhà hoạch định chính sách kinh tế quan trọng tại Đức đã bắt đầu bày tỏ sự ủng hộ. Ông Joachim Nagel, người đứng đầu Bundesbank, cho rằng một phần năng lực vay nợ hiện thuộc cấp quốc gia có thể được chuyển lên cấp EU.

Tổng thống Pháp Emmanuel Macron và cựu Chủ tịch ECB Mario Draghi đang nỗ lực duy trì chủ đề này trong chương trình nghị sự. ECB cũng kêu gọi xây dựng “một tài sản an toàn chung của châu Âu, có thanh khoản cao và áp dụng trên toàn khu vực đồng euro” nhằm thúc đẩy tăng trưởng. Ba Lan, một trong những nền kinh tế năng động nhất EU, gần đây cũng ủng hộ vay nợ chung cho chi tiêu quốc phòng.

Các nhà lãnh đạo châu Âu có thể xem xét lại lập trường lâu nay khi các cuộc đàm phán ngân sách EU bước vào giai đoạn then chốt. Ủy ban châu Âu đã đề xuất một số công cụ riêng biệt được tài trợ bằng vay nợ chung, bao gồm cơ chế ứng phó khủng hoảng mới với quy mô lên tới 400 tỉ euro.

Một nhóm quốc gia, trong đó có Pháp, đang tìm cách trì hoãn việc hoàn trả khoản nợ phục hồi hậu Covid dự kiến bắt đầu từ năm 2028. Theo họ, động thái này sẽ tạo thêm dư địa tài khóa và giúp các nước đầu tư vào các ưu tiên chung. Đầu tháng 5, IMF đã ủng hộ quan điểm này.

Dù cả hai đề xuất đều vấp phải sự phản đối từ Đức, một văn bản do 16 nước thành viên ký tên và được lưu hành cuối tháng 5 đã kêu gọi xem xét “các khoản vay chung mới để hỗ trợ tín dụng” nhằm tài trợ cho đầu tư và các lợi ích công của châu Âu. Văn bản này cũng thúc giục EU kéo dài lộ trình hoàn trả khoản nợ thời Covid.

— Với sự hỗ trợ của Mark Schroers, Jana Randow, và Cory Bennett

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vay-no-chung-la-gi-va-vi-sao-eu-lai-dang-ban-luan-ve-no-58209.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN