Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chỉ số PMI trong tháng 4.2026 giảm xuống 50,5 điểm, chịu sức ép chi phí lớn nhất 15 năm, trong khi các nền kinh tế ASEAN cho thấy xu hướng phân hóa mạnh.

Bên trong một nhà máy điện tử tại Đồng Nai. Nguồn: VNA

Tác giả: Thục Quân

04 tháng 05, 2026 lúc 11:01 AM

Theo báo cáo từ S&P Global, Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 4.2026 giảm xuống còn 50,5 điểm – mức thấp nhất trong 7 tháng và giảm so với 51,2 điểm của tháng 3. Dù vẫn nằm trên ngưỡng 50 điểm, đồng nghĩa với việc hoạt động sản xuất tiếp tục mở rộng, nhưng tốc độ tăng trưởng đã chậm lại đáng kể.

Cụ thể, sản lượng vẫn tăng nhưng ở mức yếu nhất trong 10 tháng. Đáng chú ý, số lượng đơn đặt hàng mới đã giảm lần đầu tiên sau 8 tháng, trong khi đơn hàng xuất khẩu tiếp tục suy yếu tháng thứ hai liên tiếp. Điều này phản ánh nhu cầu bên ngoài đang giảm tốc, ảnh hưởng trực tiếp đến một nền kinh tế định hướng xuất khẩu như Việt Nam.

Điểm đáng lo ngại nhất nằm ở áp lực chi phí đầu vào. Báo cáo cho thấy lạm phát chi phí trong ngành sản xuất đã tăng mạnh nhất trong vòng 15 năm, chủ yếu do giá nhiên liệu, dầu và cước vận tải leo thang. Nguyên nhân sâu xa đến từ căng thẳng địa chính trị tại Trung Đông, làm gián đoạn chuỗi cung ứng và đẩy chi phí logistics toàn cầu tăng cao.

Áp lực này nhanh chóng lan sang giá bán đầu ra, với tốc độ tăng nhanh nhất kể từ tháng 4.2011. Trong bối cảnh chi phí leo thang nhưng nhu cầu suy yếu, nhiều doanh nghiệp buộc phải cắt giảm việc làm tháng thứ hai liên tiếp, đồng thời giảm hoạt động mua hàng và tích trữ tồn kho. Lượng công việc tồn đọng cũng giảm nhanh, cho thấy áp lực đơn hàng không còn lớn như trước.

Ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, nhận định rằng giá cả tăng cao và gián đoạn nguồn cung đang tạo sức ép lớn lên tăng trưởng sản xuất của Việt Nam. Nếu môi trường kinh doanh không cải thiện, nguy cơ sản lượng suy giảm trong các tháng tới là hoàn toàn có thể xảy ra.

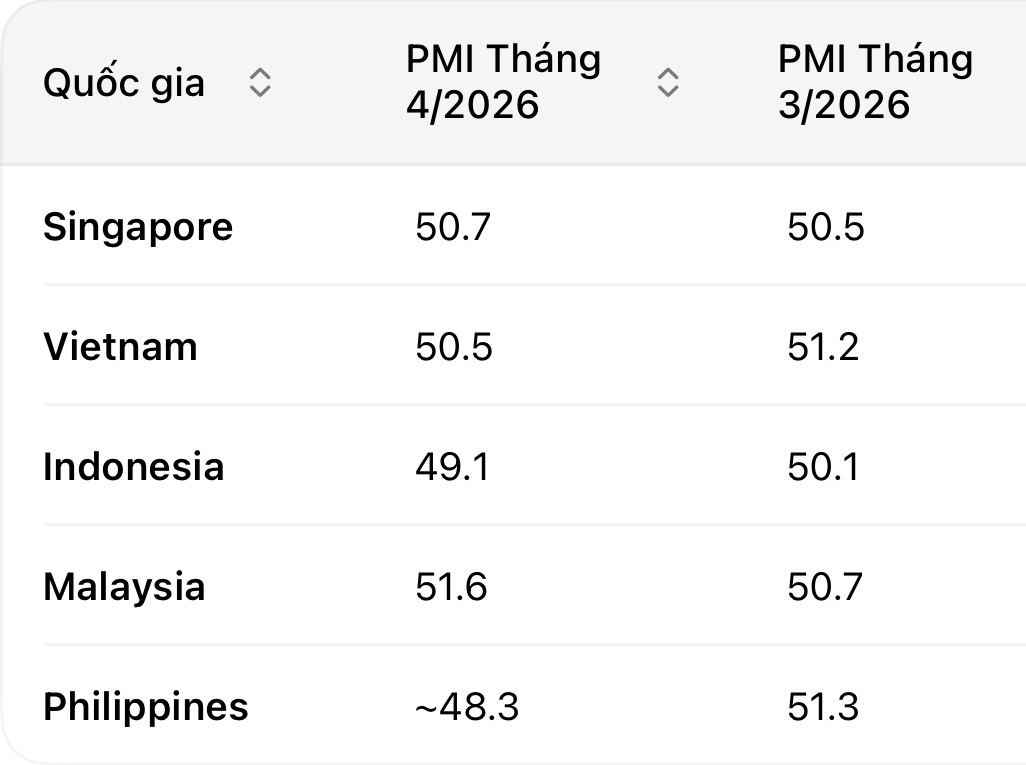

Trong bức tranh chung của khu vực, Việt Nam đang nằm ở vị trí “giữa bảng” khi so sánh với các nền kinh tế ASEAN. Dữ liệu cho thấy xu hướng phân hóa ngày càng rõ rệt.

Singapore ghi nhận PMI tăng nhẹ lên 50,7 điểm, duy trì đà mở rộng nhờ nhu cầu ổn định. Malaysia có sự cải thiện rõ rệt hơn khi đạt 51,6 điểm, phản ánh quá trình phục hồi tích cực.

Ngược lại, Indonesia giảm xuống 49,1 điểm, rơi vào trạng thái co rút lần đầu sau 9 tháng, trong khi Philippines được cho là giảm mạnh về khoảng 48,3 điểm. Những số liệu này cho thấy áp lực chi phí và nhu cầu yếu đang ảnh hưởng không đồng đều trong khu vực.

So với các quốc gia trên, Việt Nam chịu tác động mạnh hơn từ biến động bên ngoài do phụ thuộc lớn vào xuất khẩu và chuỗi cung ứng toàn cầu. Trong khi đó, các nền kinh tế như Singapore hay Malaysia phần nào giảm thiểu tác động nhờ cấu trúc kinh tế đa dạng hơn hoặc thị trường nội địa ổn định.

Trước đó, chỉ số PMI tổng hợp ASEAN đã giảm từ mức cao 53,8 điểm trong tháng 2 xuống 51,8 điểm trong tháng 3, cho thấy đà tăng trưởng toàn khu vực đang suy yếu. Xu hướng này nhiều khả năng tiếp diễn trong tháng 4, đặc biệt nếu căng thẳng địa chính trị chưa hạ nhiệt.

Không chỉ dừng ở lĩnh vực sản xuất, áp lực chi phí đang lan sang nền kinh tế nói chung. Lạm phát 4 tháng đầu năm tại Việt Nam đã tiến sát mức 4%, tạo thêm sức ép lên chính sách điều hành.

Một yếu tố đáng chú ý khác là thời gian giao hàng của nhà cung cấp kéo dài nhất trong hơn 4 năm, phản ánh tình trạng thiếu hụt nguyên liệu và gián đoạn vận chuyển. Hiệu suất nhà cung cấp suy giảm khiến nhiều doanh nghiệp phải tăng dự trữ hàng hóa như một biện pháp phòng ngừa rủi ro giá cả, dù điều này cũng làm gia tăng chi phí tài chính.

Tâm lý kinh doanh vì vậy giảm xuống mức thấp nhất trong 7 tháng, khi doanh nghiệp lo ngại nhu cầu sẽ tiếp tục suy yếu nếu giá cả duy trì ở mức cao. Tuy nhiên, vẫn có những tín hiệu tích cực khi các doanh nghiệp kỳ vọng sản lượng sẽ phục hồi trong 12 tháng tới, dựa trên các đơn hàng hiện có và nhu cầu cơ bản của thị trường.

Trong bối cảnh hiện tại, rủi ro lớn nhất là PMI có thể rơi xuống dưới ngưỡng 50 điểm trong quý II nếu chi phí nhiên liệu và vận tải tiếp tục tăng. Điều này sẽ đánh dấu sự thu hẹp của ngành sản xuất – một trụ cột quan trọng của nền kinh tế.

Việt Nam đang kỳ vọng việc đẩy mạnh đầu tư công và thu hút dòng vốn FDI chất lượng cao có thể giúp bù đắp phần nào sự suy giảm từ thị trường quốc tế, đồng thời củng cố nền tảng tăng trưởng dài hạn.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/pmi-viet-nam-thang-4-tiep-tuc-giam-ap-luc-lam-phat-cao-nhat-15-nam-qua-57631.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN