Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Thị trường chứng khoán Mỹ vẫn vững vàng giữa chiến sự Iran khi nhà đầu tư tập trung vào AI, tăng trưởng công nghệ và rủi ro dầu mỏ thấp hơn so với quá khứ.

Tác giả: Nir Kaissar

28 tháng 04, 2026 lúc 10:40 AM

Tóm tắt bài viết bởi

Nhiều người đã tỏ ra bất ngờ trước sức bền của thị trường chứng khoán Mỹ trong thời gian chiến sự tại Iran diễn ra. Tôi thì không. Ngay cả khi cuộc chiến kéo dài, tôi cũng không cho rằng đây sẽ trở thành mối đe dọa lớn với thị trường.

Có nhiều lý do khiến xung đột ở Trung Đông chưa tạo ra rủi ro nghiêm trọng cho chứng khoán Mỹ. Trước khi đi sâu vào các yếu tố đó, cần nhìn lại diễn biến thực tế. Quan điểm phổ biến cho rằng chiến tranh đã khiến thị trường lao dốc trong tháng 3 và có thể tiếp tục như vậy nếu xung đột leo thang, nhưng điều đó chưa hoàn toàn chính xác.

Chỉ số S&P 500 bắt đầu giảm nhẹ từ cuối tháng 1, tức là trước khi chiến sự nổ ra khoảng một tháng. Yếu tố khiến thị trường lo ngại là làn sóng bán tháo liên quan đến AI, khi nhà đầu tư rút vốn khỏi các công ty có nguy cơ bị AI thay thế, đặc biệt trong các lĩnh vực phần mềm, logistics và dịch vụ văn phòng.

Đợt bán tháo do AI kéo dài sang tháng 3 và trùng với thời điểm chiến sự bắt đầu, khiến S&P 500 giảm gần 8% trong tháng. Khoảng 60% mức giảm này đến từ chỉ 20 cổ phiếu, phần lớn gắn chặt với tâm lý xoay quanh AI, gồm nhóm Magnificent Seven cùng Broadcom, Micron Technology, Lam Research và Applied Materials. Những tổn thất này có liên hệ rõ ràng hơn với AI so với cuộc chiến Iran.

Phần còn lại tập trung ở bốn lĩnh vực. Trong đó, công nghiệp chịu ảnh hưởng trực tiếp từ xung đột, còn tài chính, y tế và công nghệ khác gần như đứng ngoài vùng rủi ro. Dù vậy, mức giảm của nhóm này chỉ chiếm tỉ trọng nhỏ trong toàn bộ đà đi xuống của S&P 500.

Thực tế, thị trường đã phục hồi mạnh trong tháng 4 dù chiến sự vẫn đang tiếp diễn. Một số người cho rằng đà tăng này đến từ các tuyên bố lặp lại của Tổng thống Donald Trump rằng một thỏa thuận với Iran đang đến gần. Tuy nhiên, hiện chưa có dấu hiệu rõ ràng nào cho thấy điều đó sẽ xảy ra, và cả hai bên đều nói họ sẵn sàng tiếp tục chiến đấu. Điểm khác biệt so với giai đoạn trước là nhiều tổ chức quản lý tài sản lớn, gồm Goldman Sachs, Morgan Stanley và JPMorgan Chase, đã khuyến nghị mua vào các cổ phiếu bị bán tháo do lo ngại về AI. Trên thực tế, chính các cổ phiếu liên quan đến AI đã dẫn dắt đà tăng trong tháng này.

Trừ khi xung đột leo thang thành chiến tranh toàn cầu, thị trường chứng khoán nhiều khả năng sẽ tiếp tục phớt lờ nó, bất chấp các lo ngại hiện nay.

Với nhiều nhà đầu tư lớn tuổi, chiến sự tại Trung Đông gợi lại ký ức về các lệnh cấm vận dầu mỏ trong thập niên 1970, kéo theo lạm phát, suy thoái và thị trường giá xuống. Tuy nhiên, kinh tế toàn cầu hiện ít phụ thuộc vào dầu mỏ hơn trước. Sản lượng dầu thô chỉ chiếm khoảng 2% tổng sản lượng toàn cầu, bằng gần một phần tư so với thời điểm Cách mạng Iran năm 1979. Trong số đó, chỉ khoảng một phần năm đi qua eo biển Hormuz, khu vực đang chịu căng thẳng.

Diễn biến này phần nào lý giải vì sao kỳ vọng lạm phát tại Mỹ gần như không biến động. Tỉ lệ lạm phát hòa vốn kỳ hạn 5 năm chỉ tăng 0,2 điểm phần trăm lên 2,6% kể từ khi chiến sự bắt đầu. Lợi suất trái phiếu Kho bạc kỳ hạn 2 năm, chỉ báo cho lãi suất điều hành, vẫn nằm trong khoảng 3,5% đến 3,75% của Fed. Điều đó cho thấy Fed chưa bị buộc phải tăng lãi suất để đối phó với một đợt lạm phát mới.

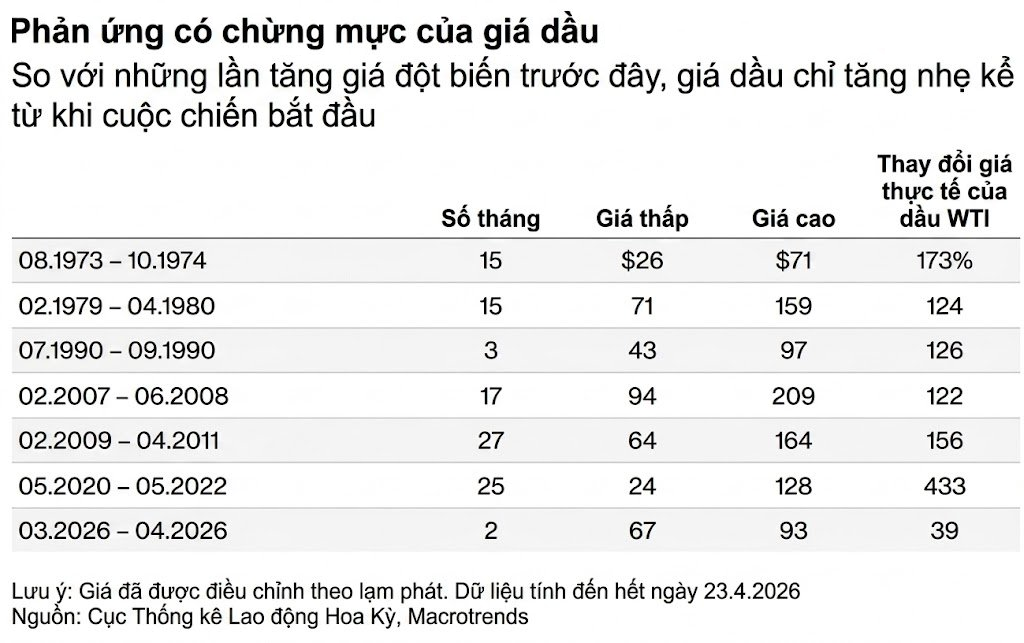

Đây cũng có thể là lý do thị trường dầu mỏ lần này vẫn phản ứng khá ôn hòa nếu xét trên phương diện lịch sử. Sau khi điều chỉnh theo lạm phát, giá dầu gần như tăng gấp ba trong giai đoạn 1973-1974 và hơn gấp đôi trong giai đoạn 1979-1980 Mức tăng khoảng 40% kể từ khi chiến sự nổ ra lần này thấp hơn đáng kể. Bên cạnh đó, thị trường hợp đồng tương lai dầu đang trong trạng thái backwardation mạnh, tức giá hiện tại cao hơn đáng kể so với mức giá thị trường kỳ vọng trong vài tháng tới. Nói cách khác, thị trường đang dự báo giá dầu có thể giảm về gần 70 USD mỗi thùng vào đầu năm sau dù chưa có bằng chứng cụ thể nào cho thấy xung đột sắp kết thúc.

Tất cả những yếu tố này cho thấy vai trò của dầu mỏ đang suy giảm và khả năng gây gián đoạn của Iran cũng giảm theo.

Thị trường chứng khoán thậm chí còn có nhiều lý do hơn để bỏ qua cuộc chiến. Một cuộc xung đột kéo dài với Iran khó tạo ra tác động đáng kể đến các doanh nghiệp đang chi phối thị trường chứng khoán Mỹ. Dù khoảng 30% doanh thu của S&P 500 đến từ nước ngoài, chưa tới 3% trong tổng số đó liên quan đến Trung Đông và châu Phi. Giá dầu cao kéo dài có thể làm chậm tiêu dùng, từ đó ảnh hưởng đến doanh số, nhưng áp lực đó đáng lẽ phải phản ánh qua kỳ vọng lạm phát tăng mạnh hơn, điều hiện chưa xảy ra. Tác động của tiêu dùng suy yếu lên các tập đoàn công nghệ lớn, lực kéo chính của thị trường, cũng vẫn chưa rõ ràng.

Trong khi đó, thị trường đang được nâng đỡ bởi một chu kỳ tăng trưởng công nghệ mạnh mẽ mà chiến sự khó có thể ảnh hưởng. Theo các ước tính do Bloomberg tổng hợp, nhóm Magnificent Seven cùng Broadcom và Micron Technology dự kiến đóng góp tới 70% mức tăng trưởng doanh thu 20% của S&P 500 trong 12 tháng tới. Một thị trường đặt nặng yếu tố công nghệ như vậy có thể đối mặt rủi ro từ sự tập trung cao và biến động liên quan đến AI, nhưng ít chịu tác động từ một cuộc xung đột khu vực kéo dài tại Trung Đông.

Cũng cần lưu ý đến lực mua từ nhà đầu tư cá nhân. Sau nhiều năm được khuyến khích bỏ qua biến động và tiếp tục mua vào, họ đã hình thành thói quen này. Họ mua mạnh trong đợt bán tháo vì đại dịch mùa Xuân năm 2020 và tiếp tục làm điều tương tự trong giai đoạn lo ngại thuế quan năm ngoái. Cuộc chiến lần này chưa tạo ra cơ hội mua rõ rệt, một phần vì chính họ đã giữ thị trường ổn định.

Thị trường chứng khoán Mỹ tiến gần các mức đỉnh mới không phải vì tin rằng chiến sự Iran sắp kết thúc. Thị trường chưa từng đặt nặng yếu tố này, và sẽ tiếp tục như vậy trừ khi xung đột lan rộng ra ngoài Trung Đông. Những ai cho rằng một cuộc chiến kéo dài với Iran sẽ kìm hãm đà tăng của thị trường có thể sẽ còn phải bất ngờ.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/thi-truong-chung-khoan-my-se-tiep-tuc-bo-qua-chien-su-iran-57555.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN