Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Tăng trưởng phục hồi trong quý I giúp Trung Quốc có thêm dư địa quan sát tác động của chiến sự Iran, dù nhu cầu trong nước vẫn là một điểm yếu đáng lo ngại.

Hình ảnh: Shutterstock

Tác giả: Bloomberg News

15 tháng 04, 2026 lúc 9:43 AM

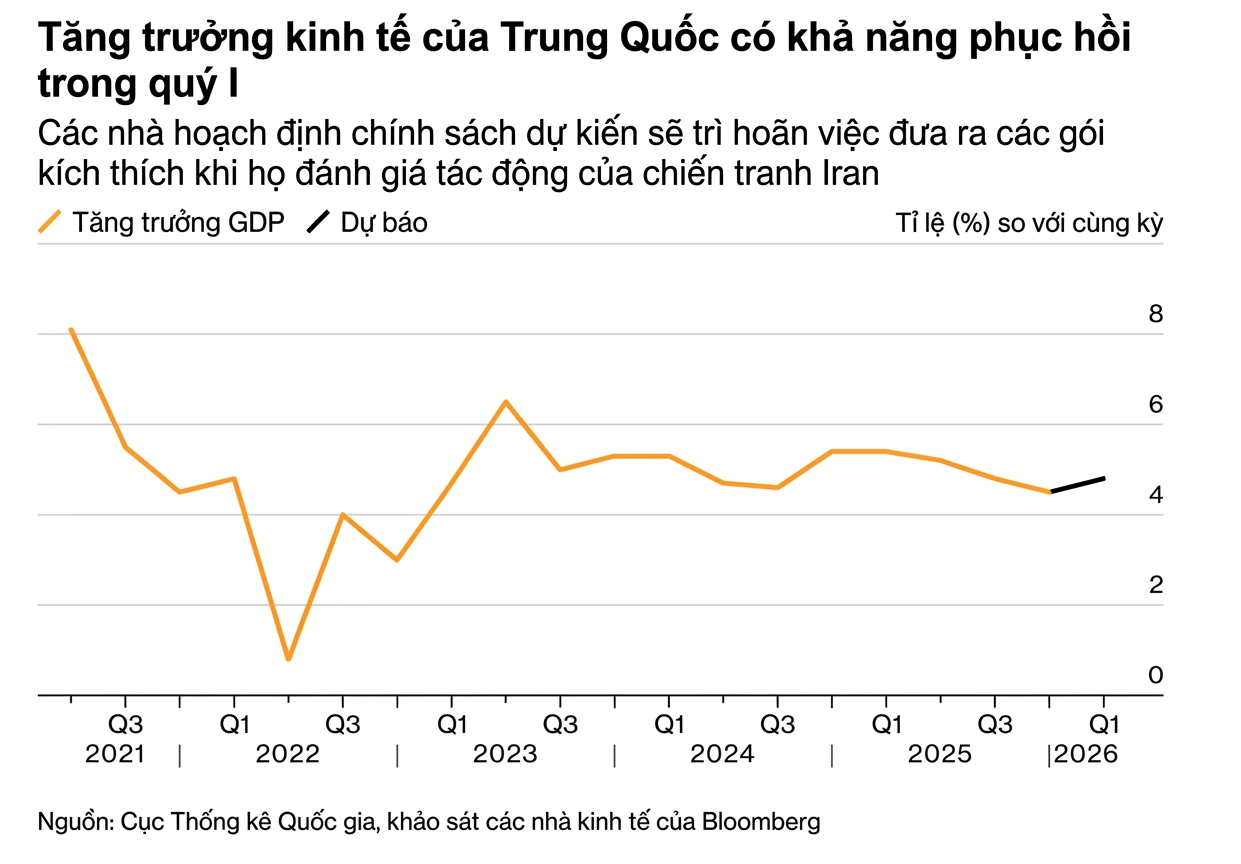

Tăng trưởng kinh tế Trung Quốc nhiều khả năng đã phục hồi trong quý I năm 2026, tạo thêm dư địa để các nhà hoạch định chính sách đánh giá tác động của cuộc chiến Iran đối với nền kinh tế lớn thứ hai thế giới trước khi tung ra các biện pháp kích thích.

Theo dự báo trung vị của các nhà kinh tế do Bloomberg khảo sát trước khi số liệu chính thức được công bố vào thứ Năm, GDP Trung Quốc được ước tính tăng 4,8% so với cùng kỳ năm trước. Con số này cao hơn so với mức tăng 4,5% trong quý vào cuối năm 2025, vốn là mức thấp nhất kể từ khi Trung Quốc mở cửa trở lại sau Covid vào cuối năm 2022.

Cuộc chiến giữa Mỹ và Israel nhằm vào Iran đến nay có lẽ chỉ mới tác động hạn chế đến hoạt động kinh tế. Một phần là nhờ những bước đi trong nhiều năm qua của Trung Quốc nhằm củng cố an ninh năng lượng và giảm độ nhạy của nền kinh tế trước biến động toàn cầu.

Điều này có thể đồng nghĩa với việc xuất khẩu ròng đóng góp ít hơn cho tăng trưởng. Dù vậy, nhu cầu toàn cầu gắn với AI vẫn đang giúp doanh nghiệp Trung Quốc chống đỡ các cú sốc bên ngoài, trong bối cảnh xung đột Trung Đông gây xáo trộn kinh tế thế giới.

Một báo cáo tích cực sẽ làm giảm áp lực phải tung thêm gói kích thích, đặc biệt sau khi Bắc Kinh chuyển sang cách tiếp cận linh hoạt hơn với tăng trưởng khi hạ mục tiêu GDP xuống khoảng 4,5% đến 5%, mức thấp nhất kể từ năm 1991. Ngày càng nhiều nhà kinh tế dự báo Ngân hàng Nhân dân Trung Quốc sẽ không cắt giảm lãi suất trong năm nay do cú sốc giá dầu đã đẩy kỳ vọng lạm phát đi lên.

Các số liệu khác công bố cùng ngày nhiều khả năng cho thấy tình trạng mất cân đối giữa cung và cầu trong nền kinh tế vẫn tiếp tục kéo dài.

Sản lượng công nghiệp được dự báo tăng 5,3% trong tháng 3 so với cùng kỳ năm trước. Dù thấp hơn mức tăng 6,3% của giai đoạn tháng 1 và 2, đây vẫn được xem là kết quả tích cực, nhất là khi các nhà máy có nhiều ngày nghỉ hơn so với năm 2025 do kỳ nghỉ Tết âm lịch đến muộn hơn thường lệ.

Động lực này một phần đến từ mức tăng 15% của xuất khẩu trong quý I so với cùng kỳ. Làn sóng đầu tư vào AI đang thúc đẩy nhu cầu toàn cầu đối với các mặt hàng công nghệ cao như chip, trong khi các sản phẩm xanh của Trung Quốc như xe điện tiếp tục mở rộng thị phần ở nước ngoài.

Ngược lại, doanh số bán lẻ trong tháng 3 được dự báo chỉ tăng 2,4%, thấp hơn mức 2,8% của hai tháng đầu năm, phản ánh niềm tin của hộ gia đình còn yếu. Doanh số ô tô trong nước giảm gần 8% trong quý I so với cùng kỳ, một phần do các chương trình trợ cấp của chính phủ dần bị cắt giảm.

Bloomberg Economics nói gì?

“Tăng trưởng GDP của Trung Quốc trong quý I có thể đã vượt mốc 5%, chủ yếu nhờ phía cung. Sản xuất tăng mạnh trong hai tháng đầu năm, và các dữ liệu tần suất cao cho thấy cuộc chiến Iran chỉ ảnh hưởng hạn chế đến hoạt động trong tháng 3. Tuy nhiên, phía cầu lại kém tích cực hơn khi tăng trưởng tiêu dùng có dấu hiệu chậm lại.”

— Chang Shu and David Qu

Thị trường bất động sản vẫn ảm đạm dù giao dịch nhà ở hiện hữu tại các đô thị lớn như Thượng Hải đang có dấu hiệu phục hồi. Một chỉ số đại diện cho dư nợ thế chấp giảm hơn 40% trong tháng 3 so với cùng kỳ năm trước, cho thấy người dân vẫn dè dặt trong việc vay thêm vốn.

Đầu tư tài sản cố định được dự báo tăng 1,9% trong ba tháng đầu năm, nhích lên so với mức 1,8% của giai đoạn tháng 1 và 2, sau khi sụt giảm mạnh trong năm trước. Các nhà kinh tế cho rằng mức cải thiện này chủ yếu do một số dự án hạ tầng bị lùi từ cuối năm 2025 sang đầu năm nay.

Một số ý kiến cũng cho rằng số liệu năm ngoái có thể bị ảnh hưởng bởi các điều chỉnh tạm thời về phương pháp thống kê. Trong khi đó, phát hành trái phiếu chính phủ, nguồn vốn quan trọng cho các dự án xây dựng, lại giảm trong quý I so với cùng kỳ.

Một hệ quả của đợt tăng mạnh giá dầu gần đây là Trung Quốc có thể chính thức thoát khỏi tình trạng giảm phát trên diện rộng sau ba năm liên tiếp. Số liệu công bố hôm thứ Năm có thể cho thấy chỉ số giảm phát GDP, thước đo rộng về giá cả trong toàn nền kinh tế, đã chuyển sang dương.

Trước đó, dữ liệu tháng 3 cho thấy giá sản xuất đã tăng lần đầu tiên kể từ năm 2022, trong khi giá tiêu dùng tiếp tục tăng ở mức vừa phải.

Tuy nhiên, các nhà phân tích cảnh báo rằng lạm phát do chi phí đẩy có thể gây tổn hại cho nền kinh tế thực. Giá đầu vào tăng đang bào mòn lợi nhuận của các nhà máy sản xuất hàng tiêu dùng, vốn đã chịu áp lực biên lợi nhuận thu hẹp trong nhiều năm qua.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/kinh-te-trung-quoc-khoi-sac-dau-nam-2026-bat-chap-chien-su-iran-57288.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN