Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Lãnh đạo mới của Fed muốn thu hẹp bảng cân đối kế toán khổng lồ, nhưng mục tiêu giảm vai trò của Fed có thể làm gia tăng rủi ro cho hệ thống ngân hàng.

Hình ảnh: Bloomberg

Tác giả: Paul J. Davies

02 tháng 06, 2026 lúc 9:30 PM

Tóm tắt bài viết bởi

Tân Chủ tịch Fed Kevin Warsh từ lâu đã cho rằng ngân hàng trung ương cần quyết liệt thu hẹp bảng cân đối kế toán trị giá 6,7 ngàn tỉ USD, vốn đã phình to sau nhiều năm mua trái phiếu. Hiện ông có thêm hai đồng minh đầy ảnh hưởng là Bộ trưởng Tài chính Scott Bessent và Phó chủ tịch Fed phụ trách giám sát Michelle Bowman.

Ba người cùng theo đuổi ba mục tiêu có liên quan chặt chẽ với nhau: Giảm mức độ can thiệp của Fed vào thị trường tài chính, khôi phục vai trò của lãi suất như công cụ chủ đạo trong chính sách tiền tệ và điều chỉnh các quy định thanh khoản để ngân hàng cho vay nhiều hơn thay vì nắm giữ lượng tiền mặt dự phòng khổng lồ. Tuy nhiên, có một vấn đề lớn. Hai mục tiêu đầu tiên phụ thuộc vào mục tiêu thứ ba, trong khi bất kỳ nỗ lực nào nhằm thu hẹp mạnh quy mô Fed đều sẽ làm giảm lượng dự trữ đang chiếm phần lớn số tiền mặt mà ông Bessent và bà Bowman muốn các ngân hàng đưa vào lưu thông.

Vì vậy, đưa Fed trở lại gần với vai trò mà cơ quan này từng đảm nhiệm trước cuộc khủng hoảng tài chính năm 2008 là một mục tiêu đáng hoan nghênh, nhưng quá trình đó sẽ không đơn giản hay nhanh chóng. Việc rút hàng ngàn tỉ USD khỏi hệ thống tài chính cũng có thể gây bất ổn nghiêm trọng cho các ngân hàng và thị trường nếu không được thực hiện hết sức thận trọng.

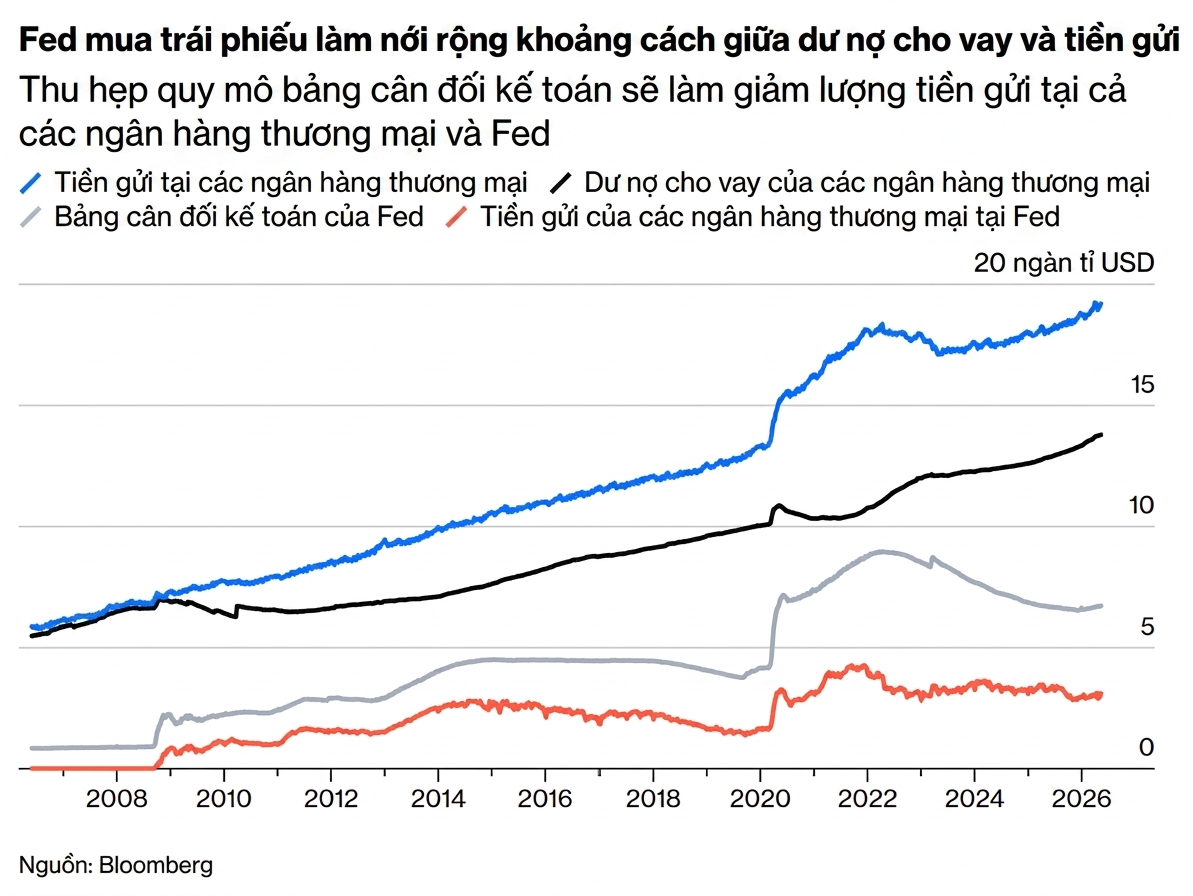

Lượng tiền dư thừa trị giá hàng ngàn tỉ USD đang nằm trên bảng cân đối của các ngân hàng sẽ không tự động biến thành các khoản cho vay mới chỉ vì quy định thanh khoản được nới lỏng. Thay vào đó, phần lớn số tiền này sẽ biến mất khỏi hệ thống khi Fed thu hẹp lượng tài sản nắm giữ. Ngân hàng trung ương đã tạo ra các khoản dự trữ đó từ hư không để thanh toán cho trái phiếu, và khi bán chúng ra thị trường, số tiền này sẽ biến mất khỏi bảng cân đối của Fed, đồng thời kéo theo sự sụt giảm tương ứng trong tiền gửi của hệ thống ngân hàng. Một cách để tránh kịch bản này là các ngân hàng mua toàn bộ trái phiếu kho bạc và các khoản nợ liên quan đến chính phủ mà Fed đang nắm giữ. Tuy nhiên, họ không hề muốn làm điều đó.

Và đó vẫn chưa phải là tất cả. Còn một điểm phức tạp khác đó là ông Warsh và bà Bowman có thể không hoàn toàn đồng quan điểm với Phó chủ tịch Fed Philip Jefferson, người phụ trách các cơ chế cho vay khẩn cấp của ngân hàng trung ương. Đây là những công cụ mà các ngân hàng nhiều khả năng sẽ phải sử dụng thường xuyên hơn trong mô hình mới.

Ông Warsh đã hứa hẹn một cuộc “thay đổi chế độ” tại Fed và danh mục trái phiếu khổng lồ của cơ quan này rõ ràng là mục tiêu hàng đầu. Số tài sản đó được mua vào qua nhiều đợt sau cuộc khủng hoảng tài chính năm 2008 và đại dịch Covid-19 nhằm kích thích đầu tư và tín dụng trong những giai đoạn kinh tế gặp rủi ro. Việc thu hẹp bảng cân đối sẽ siết chặt điều kiện tài chính và có thể đẩy lãi suất dài hạn trên thị trường trái phiếu kho bạc tăng lên. Tuy nhiên, về mặt lý thuyết, điều đó cũng giúp Fed dễ cắt giảm lãi suất ngắn hạn hơn, qua đó đáp ứng mong muốn của Tổng thống Donald Trump.

Tuy nhiên, quy mô của Fed gắn chặt với nhu cầu dự trữ tiền mặt của các ngân hàng thương mại. Sau năm 2008, các quy định mới buộc ngân hàng phải duy trì lượng dự trữ lớn để đối phó với nguy cơ dòng tiền gửi bị rút ra nhanh chóng. Cả ông Bessent và bà Bowman đều phát tín hiệu muốn thay đổi các quy định này vì chúng khuyến khích ngân hàng tích trữ thanh khoản thay vì cho vay.

“Việc yêu cầu các ngân hàng tự bảo hiểm hoàn toàn trước cả những rủi ro thanh khoản nghiêm trọng nhất phải trả giá rất đắt,” Thứ trưởng Tài chính phụ trách tài chính nội địa Jonathan McKernan phát biểu trong một bài diễn văn gần đây được chuẩn bị bởi ông Bessent.

“Khi 25% bảng cân đối của các ngân hàng lớn được phân bổ cho các tài sản an toàn, tăng từ khoảng 10% trước cuộc khủng hoảng năm 2008. Điều đó đồng nghĩa với việc nguồn vốn dành cho cho vay mua nhà, doanh nghiệp nhỏ, các tập đoàn AI quy mô lớn và hạ tầng trọng yếu bị thu hẹp.”

Bà Bowman cũng kêu gọi cải cách các quy định thanh khoản trong cùng ngày phát biểu hồi tháng 3. Bà chỉ ra những điểm yếu tương tự và nói thêm: “Việc làm tăng nhu cầu dự trữ cũng buộc Fed phải duy trì bảng cân đối lớn hơn để đáp ứng nhu cầu đó.”

Thông điệp chung rất rõ ràng: Hãy để dòng USD lưu thông nhiều hơn, nhưng hạn chế sự can thiệp trực tiếp của Fed. Dù vậy, ngân hàng trung ương vẫn sẽ phải đóng vai trò hỗ trợ quan trọng, đặc biệt trong bối cảnh tiền có thể dịch chuyển giữa các ngân hàng với tốc độ nhanh hơn bao giờ hết.

Cả ông Bessent và bà Bowman đều thúc đẩy việc cải thiện cơ chế gọi là “discount window” của Fed, nơi các ngân hàng tìm đến khi cần vay tiền khẩn cấp. Trong một thế giới có ít tiền mặt dự phòng hơn và các đợt rút tiền diễn ra với tốc độ cực nhanh, ngày càng nhiều ngân hàng sẽ cần duy trì khả năng tiếp cận thường xuyên với cơ chế này. Họ cũng phải chuẩn bị sẵn các khoản vay hoặc trái phiếu đã được Fed phê duyệt để sử dụng làm tài sản thế chấp, như các đồng nghiệp trong ban biên tập của chúng tôi đã phân tích trong tuần này.

Nếu cơ chế discount window hoạt động hiệu quả hơn và được các ngân hàng sử dụng thường xuyên hơn, họ sẽ không cần tích trữ quá nhiều tiền mặt và Fed có thể đẩy nhanh quá trình thu hẹp bảng cân đối. Tuy nhiên, có một trở ngại lớn. Trong nhiều thập niên, Fed đã liên tục phát đi thông điệp rằng ngân hàng chỉ nên vay từ ngân hàng trung ương trong tình huống khẩn cấp. Fed thay đổi quan điểm trong các cuộc khủng hoảng gần đây để khuyến khích sử dụng công cụ này, nhưng các ngân hàng vẫn lo ngại việc vay từ discount window sẽ bị xem là dấu hiệu khó khăn tài chính nên thường tránh sử dụng.

Sự kỳ thị đó, cùng với việc các ngân hàng thiếu kinh nghiệm vận hành công cụ này trong thực tế, đã khiến hệ thống hoạt động kém hiệu quả. Điều đó bộc lộ rõ khi Silicon Valley Bank sụp đổ vào năm 2023.

Fed đã làm việc với các ngân hàng để tìm cách cải thiện discount window. Tuy nhiên, một số người trong ngành lo ngại rằng ông Jefferson, thành viên hội đồng chịu trách nhiệm về lĩnh vực này, có quan điểm truyền thống hơn so với bà Bowman, ông Bessent hay ông Warsh.

Ông Jefferson từng có nhiều bài phát biểu sâu sắc về lịch sử và quá trình phát triển của vai trò “người cho vay cuối cùng” của Fed, cho thấy ông sẵn sàng xem xét thay đổi. Tuy nhiên, ông cũng nhấn mạnh rằng nhiệm vụ của ngân hàng trung ương là hạn chế rủi ro đạo đức. Trong một bài phát biểu gần đây, ông giải thích:

“‘Rủi ro đạo đức’ trong bối cảnh này đề cập đến mối lo ngại rằng việc cung cấp thanh khoản từ khu vực công có thể khuyến khích các tổ chức tài chính tư nhân chấp nhận mức độ rủi ro quá lớn.”

Ngay cả khi ông Bessent và bà Bowman có thể thuyết phục được ông Jefferson, kế hoạch ba bước của họ chỉ thành công nếu Bộ Tài chính tìm được người mua cho toàn bộ số trái phiếu mà Fed đang nắm giữ. Khả năng đó rất khó xảy ra với các ngân hàng thương mại vì họ không muốn gánh chịu rủi ro lãi suất tăng làm phát sinh các khoản lỗ theo giá thị trường. Đây cũng chính là nguyên nhân dẫn đến sự sụp đổ của Silicon Valley Bank. Hơn nữa, việc đổi dự trữ lấy trái phiếu kho bạc cũng không khiến các ngân hàng tăng cho vay trong các lĩnh vực khác.

Kể từ cuộc khủng hoảng tài chính toàn cầu, Fed và nhiều ngân hàng trung ương khác đã vận hành hệ thống tài chính với lượng dự trữ mà giới hoạch định chính sách gọi là “dồi dào”, tức nhiều tiền hơn mức cần thiết. Khi bắt đầu thu hẹp bảng cân đối, Fed chuyển sang mô hình dự trữ “đủ lớn”, tức lượng tiền đủ để mọi ngân hàng cảm thấy an toàn. Những thay đổi hiện nay sẽ đưa hệ thống quay trở lại trạng thái dự trữ “khan hiếm” từng tồn tại trước năm 2008. Điều đó đòi hỏi sự thay đổi lớn trong cách vận hành hệ thống ngân hàng suốt 15 năm qua và quá trình chuyển đổi tiềm ẩn nhiều rủi ro.

Hiện tại, hệ thống đang ở trạng thái cân bằng rất mong manh. Mức dự trữ được xem là “đủ lớn” luôn thay đổi theo thời gian. Khi Fed tiến gần đến ngưỡng thiếu hụt, thị trường tiền tệ ngắn hạn sẽ bắt đầu lo lắng và những biến động đó có thể lan sang toàn bộ hệ thống tài chính.

Fed có thể tìm ra cách thu hẹp đáng kể bảng cân đối bằng cách điều chỉnh các quy định thanh khoản đối với ngân hàng. Tuy nhiên, cơ quan này phải tiến từng bước chậm rãi, thận trọng và luôn cảnh giác với các dấu hiệu gián đoạn trên thị trường. Ngay cả trong kịch bản thuận lợi nhất, những thay đổi đó cũng sẽ không biến hàng ngàn tỉ USD tiền mặt nhàn rỗi thành nguồn tín dụng hiệu quả cho nền kinh tế. Chúng càng không thể tạo ra con đường nhanh chóng để ông Warsh mang lại mức lãi suất thấp như Tổng thống Trump mong muốn.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/ke-hoach-cai-to-fed-cua-kevin-warsh-doi-mat-tro-ngai-58318.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN