Đã đến lúc đón nhận các "thị trường mới nổi" trở lại vị thế trung tâm

Khái niệm “thị trường mới nổi” đang dần mất ý nghĩa trong thế giới đầu tư hiện đại, khi ranh giới giữa các nền kinh tế phát triển và đang phát triển ngày càng mờ nhạt.

Đã copy

Các cuộn thép thành phẩm được lưu trữ tại khu liên hợp sản xuất của Tập đoàn Hòa Phát trong Khu kinh tế Dung Quất, tỉnh Quảng Ngãi, Việt Nam. Hình ảnh: Maika Elan/Bloomberg

Đã copy

Tác giả: Marcus Ashworth

13 tháng 10, 2025 lúc 2:00 PM

Tóm tắt bài viết

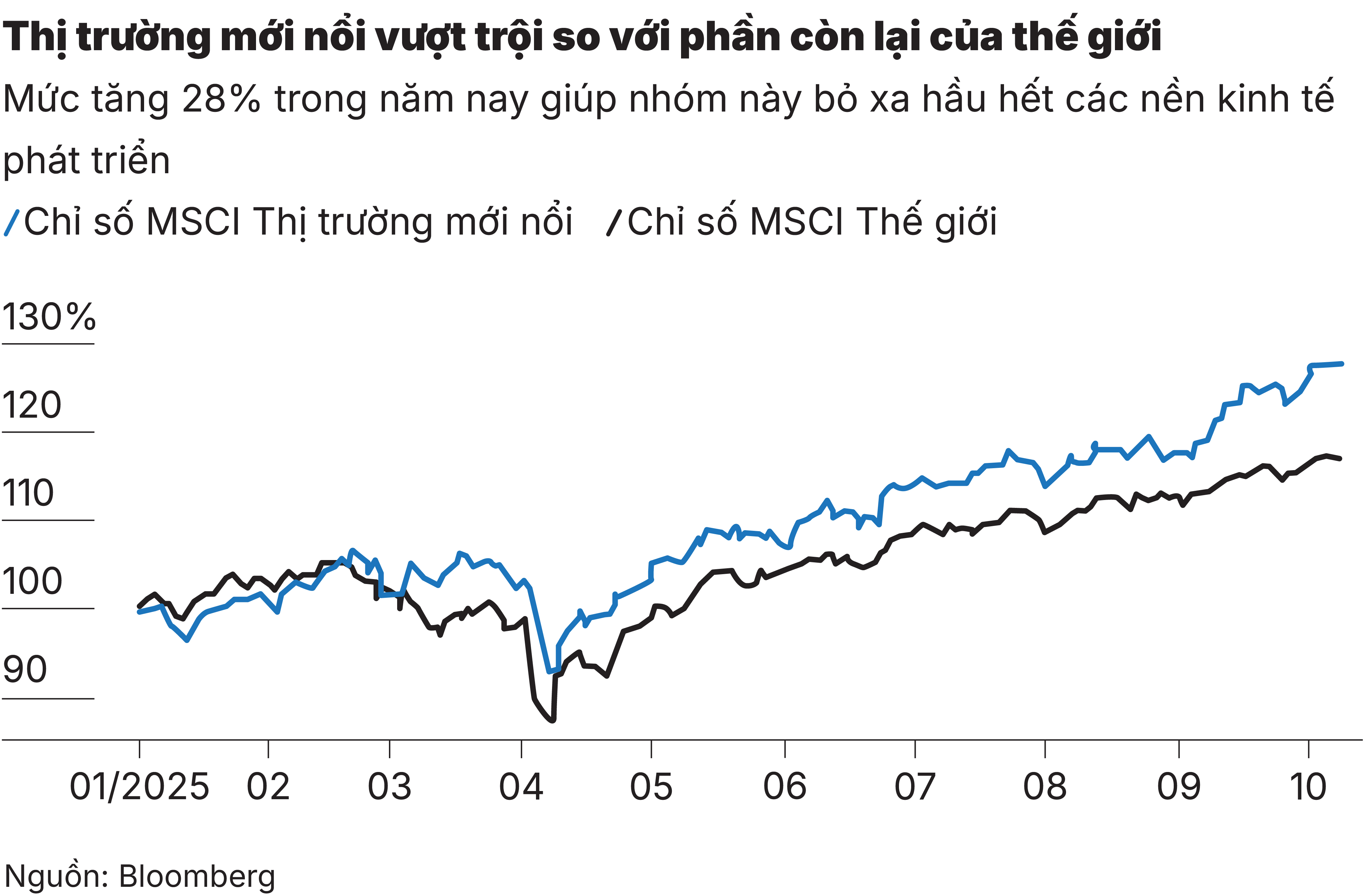

Amundi nhận định ranh giới giữa các quốc gia "mới nổi" và "phát triển" ngày càng mờ dần, cho thấy sự lỗi thời của khái niệm "thị trường mới nổi".

Hàn Quốc sẽ được thêm vào chỉ số FTSE Russell World Government Bond Index vào tháng 4, còn Hy Lạp phải chờ gần một năm để nâng hạng lên nhóm phát triển.

Chuyên gia kinh tế của Ngân hàng Thế giới đưa ra khái niệm thị trường mới nổi vào năm 1981 để thay thế cho cụm từ "Thế giới Thứ ba".

Việt Nam dự kiến sẽ "tốt nghiệp" khỏi phân loại thị trường cận biên của FTSE Russell để gia nhập nhóm thị trường mới nổi thứ cấp trong một năm tới.

Ước tính Việt Nam có thể thu hút thêm 6 tỷ USD khi FTSE Russell nâng hạng và 20 tỷ USD nếu đạt được xếp hạng thị trường mới nổi của MSCI.

Tóm tắt bởi

Dù đã tồn tại hàng thập kỷ, cụm từ “thị trường mới nổi” có lẽ đang dần đi đến hồi kết, ít nhất là trong thế giới đầu tư. Amundi, công ty quản lý quỹ lớn nhất châu Âu, vừa giáng một đòn quan trọng vào cách phân loại truyền thống giữa các quốc gia “mới nổi” và “phát triển”, khi nhận định “ranh giới giữa hai nhóm đang ngày càng mờ dần.”

Thực ra, khái niệm “thị trường mới nổi” đã không còn phù hợp từ lâu. Tuy nhiên, ranh giới giả tạo giữa các nước phát triển và phần còn lại vẫn tồn tại, chủ yếu do thói quen chứ không còn chính xác hay hữu dụng. Hàn Quốc, một trong những nền kinh tế sản xuất tiên tiến nhất thế giới, cuối cùng cũng sẽ được đưa vào chỉ số FTSE Russell World Government Bond Index vào tháng 4 tới.

Động thái này lẽ ra nên diễn ra từ lâu. Tương tự, nhiều quốc gia Trung và Đông Âu vẫn bị xếp vào nhóm “thị trường mới nổi” dù đã là thành viên Liên minh châu Âu hoặc gần như nằm trọn trong khối này. Hy Lạp, dù sử dụng đồng euro, vẫn phải chờ gần một năm nữa mới được nâng hạng từ “thị trường mới nổi cao cấp” lên nhóm phát triển trong hệ thống phân loại của FTSE Russell. Trong khi đó, việc tiếp tục xem Trung Quốc hay Ấn Độ là thị trường mới nổi ngày càng trở nên khó chấp nhận.

Thế giới cần một cuộc “cập nhật toàn diện” về khái niệm thị trường mới nổi, thuật ngữ do chuyên gia kinh tế của Ngân hàng Thế giới đặt ra vào năm 1981 để thay thế cho cụm từ “Thế giới Thứ ba” (Third World). Thực tế đã thay đổi. Nhiều nền kinh tế, đặc biệt là nhóm BRICS mở rộng, đang ngày càng lớn mạnh. Điều này không chỉ đến từ xu hướng phi USD hóa hay chuyển hướng sang tài sản như vàng hoặc tiền mã hóa, mà chủ yếu vì các nền kinh tế này đang hoạt động hiệu quả hơn: kiểm soát lạm phát tốt hơn, quản lý dự trữ ngoại hối chuyên nghiệp hơn và chính sách tiền tệ ngày càng bài bản hơn.

Hiện nay, không còn nhiều khác biệt giữa kỹ năng của một nhà giao dịch trái phiếu Brazil với người mua bán trái phiếu Kho bạc Mỹ, và ngược lại. Điều tương tự cũng đúng với thị trường cổ phiếu và phần lớn các loại tài sản khác. Dù kiến thức địa phương vẫn quan trọng, các nguyên tắc cơ bản đều giống nhau. Việc tái cấu trúc hệ thống phân loại giữa các bên mua và bán là hợp lý, giúp phân biệt rõ hơn giữa những thị trường thực sự nhỏ và đang phát triển với các thị trường đã có thanh khoản dồi dào, quy định chặt chẽ và cơ chế giao dịch hiện đại.

Việc gộp tất cả các nền kinh tế đang phát triển vào một nhóm chung cũng gây nhiều bất cập. Việt Nam là ví dụ rõ ràng. Trong vòng một năm nữa, Việt Nam sẽ chính thức “tốt nghiệp” khỏi phân loại thị trường cận biên của FTSE Russell để bước vào nhóm thị trường mới nổi thứ cấp, cùng với Trung Quốc và Ấn Độ. Tuy nhiên, nền kinh tế Việt Nam đã đạt trình độ sản xuất đủ tinh vi để lọt vào tầm ngắm thuế quan của ông Trump, cho thấy từ lâu, đây không còn là một thị trường sơ khai nữa.

Dĩ nhiên, vẫn có những lý do hợp lý khiến việc phân loại các quỹ đầu tư trở nên phức tạp, chẳng hạn như các quy định hạn chế khả năng tiếp cận của nhà đầu tư. Tuy vậy, điều đó không nên trở thành cái cớ để “đóng khung” cả một nền kinh tế. Việc nâng hạng các thị trường thường mất thời gian, điều này là dễ hiểu, nhưng đổi lại, chúng có thể tạo cú hích lớn cho dòng vốn đầu tư nước ngoài.

Riêng việc được FTSE Russell nâng hạng có thể mang về cho Việt Nam hơn 6 tỉ USD. Tuy nhiên, mục tiêu dài hạn hơn là đạt được xếp hạng thị trường mới nổi của MSCI, hệ thống phân loại mà các quỹ đầu tư với tổng tài sản lên tới 1.800 tỉ USD đang sử dụng, vào cuối thập kỷ này. Theo ước tính của Ngân hàng Thế giới, điều này có thể giúp Việt Nam thu hút thêm khoảng 20 tỉ USD vốn đầu tư.

Sự đồng nhất ngày càng tăng giữa các thị trường tài chính toàn cầu là một kết quả tích cực sau nhiều thập kỷ các ngân hàng trung ương và bộ tài chính học hỏi từ hàng loạt cuộc khủng hoảng khốc liệt. Có lẽ những hội thảo và diễn đàn tài chính tưởng chừng “nói cho vui” ấy rốt cuộc cũng mang lại giá trị thực, ít nhất là không chỉ cho các công ty tổ chức tiệc trà.

Hiện nay, khi đồng peso Argentina lao dốc, nó không còn kéo theo cả khu vực Mỹ Latinh rơi vào khủng hoảng như trước. Rủi ro đặc thù vẫn hiện hữu, như mỗi khi dữ liệu lạm phát của Thổ Nhĩ Kỳ khiến thị trường chao đảo, nhưng chúng không còn gây ra hiệu ứng dây chuyền trên phạm vi toàn khu vực.

Đồng USD suy yếu cũng đang tạo ra tác động tích cực tại nhiều quốc gia có đồng tiền gần như gắn chặt với đồng tiền dự trữ toàn cầu này. Phần lớn hoạt động thương mại hàng hóa trên thế giới vẫn được định giá bằng USD. Năm nay được xem là một năm khởi sắc với nhóm thị trường mới nổi, và có lẽ đã đến lúc cần nhìn lại toàn bộ cách phân loại này. Giờ đây, khi nước Mỹ “hắt hơi”, thế giới không còn phải “cảm lạnh”, nên cũng không cần tiếp tục chia cắt thị trường chứng khoán một cách máy móc như trước.

- Marcus Ashworthlà cây bút chuyên mục của Bloomberg Opinion, phụ trách mảng thị trường châu Âu. Trước đây, ông từng là chiến lược gia trưởng về thị trường tại Haitong Securities ở London.

(Bài viết này phản ánh quan điểm cá nhân của tác giả và không nhất thiết trùng với quan điểm của ban biên tập hoặc của Bloomberg LP và các chủ sở hữu của hãng.)

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.