Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Để thu hút dòng vốn quốc tế, các dự án hạ tầng Việt Nam trước hết phải vượt qua nút thắt lớn nhất: Tăng tính khả thi tài chính (bankability).

Vietnam Infrastructure Symposium 2026. Hình ảnh: Cát Trương

Tác giả: Tuấn Anh

16 tháng 07, 2026 lúc 12:47 PM

Tóm tắt bài viết bởi

McKinsey dự báo tới 2040, thế giới sẽ cần 106 ngàn tỉ đô la để hiện đại hóa cơ sở hạ tầng cũ kỹ, bao gồm lưới điện và mạng lưới cấp nước, cảng biển và sân bay, cũng như các trung tâm cáp quang và dữ liệu kết nối thế giới.

Dòng vốn chảy vào xây dựng hạ tầng chưa hề chững lại, dù đây là lĩnh vực cần nguồn vốn lớn và dài hạn. Quá trình chuyển đổi năng lượng và hạ tầng kỹ thuật số là động lực chính. Chỉ riêng trong năm 2025, hơn 80 quỹ đầu tư cơ sở hạ tầng đã huy động được hơn 200 tỉ đô la, theo thống kê của IJGlobal.

Không chỉ riêng Việt Nam, ngân sách của các nước có thể sẽ không đủ sức gánh vác, trong khi các ngân hàng thương mại đã lùi dần sau cuộc khủng hoảng tài chính. Dòng vốn dần dịch chuyển sang vốn tư nhân.

Trong cả năm tài chính 2025, tổ chức Tài chính Quốc tế (IFC) đã đầu tư 9,5 tỉ USD vào các dự án hạ tầng. Tuy nhiên, khoản đầu tư hạ tầng dành cho Việt Nam chỉ vỏn vẹn khoảng 20 triệu USD. Một con số vô cùng khiêm tốn. Vậy nguyên nhân thực sự từ đâu?

Nhu cầu tài trợ vốn tại Việt Nam là “rất lớn”, đặc biệt đối với các dự án trong lĩnh vực điện, giao thông, nước, viễn thông, theo chia sẻ của bà Helen Han, trưởng nhóm Đầu tư, IFC Việt Nam, tại sự kiện do Bloomberg Businessweek Việt Nam tổ chức ngày 9.7.

“Điểm mấu chốt vẫn là tính khả thi tài chính (bankability),” bà Han nói.

Đồng quan điểm, ông Nguyễn Quang Thuân, chủ tịch của FiinGroup và FiinRatings, nói: “Tiền trên quốc tế không thiếu. Việt Nam cũng không thiếu các dự án, nhưng chúng ta thiếu dự án có tính khả thi tài chính.”

Vậy một dự án có tính khả thi tài chính cần gì? Hay câu hỏi dễ hiểu hơn là làm sao để tăng sức hấp dẫn cho các dự án hạ tầng tại Việt Nam?

Để đánh giá sức hấp dẫn, nhà đầu tư cần nhìn thấy dòng tiền ổn định. Nhà đầu tư cần đánh giá được rủi ro của dự án và điều khoản hợp đồng dài hạn.

“Điểm quan trọng nhất trong hợp đồng là mức độ sẵn sàng thanh toán (availability payments),” bà Han nói. “Điều khó chấp nhận hơn là những rủi ro không thể dự báo trong suốt vòng đời của dự án.”

Đặc biệt, đối với các dự án năng lượng theo mô hình công-tư (PPP), những điều khoản buộc phải có là cơ chế thanh toán ổn định, điều khoản bồi thường khi hợp đồng bị chấm dứt sớm, và các lớp phòng vệ trước các thay đổi của pháp luật.

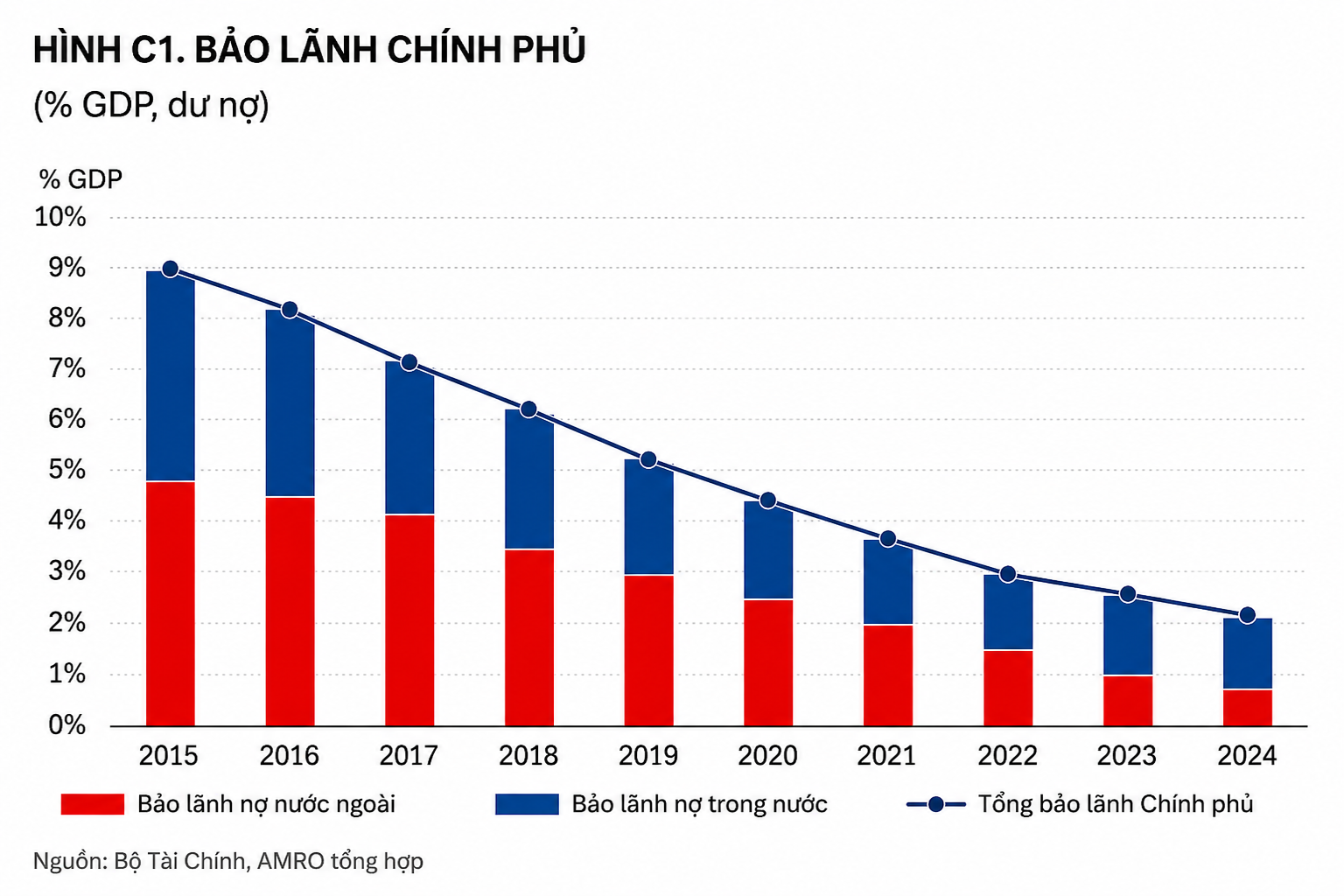

Trong báo cáo tháng 3 của AMRO, tổ chức này đánh giá khuôn khổ PPP của Việt Nam “chưa đạt đầy đủ ngưỡng khả thi tài chính” đối với các nhà đầu tư và định chế tài chính yêu cầu. Đáng chú ý là sự thiếu vắng các công cụ bảo lãnh của Chính phủ. Đây là điểm nghẽn khi Việt Nam vẫn phụ thuộc vào các doanh nghiệp nhà nước là bên mua duy nhất. Thêm vào đó, các dự án hầu như chỉ được thanh toán bằng tiền đồng, trong khi các khoản tài trợ bằng ngoại tệ, tạo ra sự bất cân đối chênh lệch tỉ giá và cản trở việc thanh toán quốc tế đúng thời hạn.

Hệ thống ngân hàng thương mại vẫn đang "khát vốn". Mức lãi suất huy động và cho vay tiếp tục neo cao. Đứng trước lộ trình áp dụng Basel, các nhà băng buộc phải cân bằng giữa cho vay và việc giữ lại vốn, cũng như buộc phải đảm bảo các tỉ lệ thanh khoản. Tình trạng chênh lệch kỳ hạn giữa tín dụng và huy động, khiến nguồn tài trợ từ các nhà băng không còn bền vững cho các dự án hạ tầng dài hạn.

Ông Thuân chỉ ra một điểm bất cập tại Việt Nam, các nguồn huy động và tài trợ vốn, đặc biệt là từ ngân hàng, đang được định giá theo lãi suất tiền gửi của ngân hàng.

“Các công cụ vốn dài hạn không nên được định giá theo lãi suất tiền gửi của ngân hàng, vì mức lãi suất này thường xuyên biến động,” ông Thuân nói. “Tư duy này cần được thay đổi. Chi phí vốn cần dựa trên mức độ rủi ro của riêng từng dự án.”

Việc chỉ phụ thuộc vào ngân hàng có thể tạo ra rủi ro mất cân đối kỳ hạn, khi dự án có vòng đời 20–30 năm được tài trợ bằng nguồn vốn ngắn hạn và lãi suất chỉ cố định trong 2–3 năm, trong khi những năm còn lại sẽ chịu mức lãi suất thả nổi.

Các dự án hạ tầng lớn cần kết hợp vốn chủ sở hữu của nhà tài trợ ( tối thiểu ở mức 15-20%), tín dụng ngân hàng, khoản vay hợp vốn, trái phiếu, vốn từ định chế phát triển và các công cụ tăng cường tín dụng. Đa dạng nguồn huy động là điều tiên quyết, theo ông Thuân.

Dù có lộ trình tích cực, song mức xếp hạng tín nhiệm quốc gia của Việt Nam chỉ ở BB+. Mức xếp hạng này thuộc nhóm “đầu cơ”, chỉ còn cách một bậc so với mức “đầu tư”.

“Chúng tôi luôn nhìn vào mức xếp hạng tín nhiệm quốc gia để đánh giá rủi ro của dự án,” bà Han của IFC nói. “Từ đó, chúng tôi đưa ra mức định giá cho vay phù hợp.”

“Khi được nâng hạng, chi phí huy động nước ngoài có khả năng giảm từ 0,5% tới 1,5% khi vay bằng ngoại tệ,” ông Thuân nói. Dư nợ nước ngoài của Việt Nam vào khoảng 160 tỉ USD. Đồng nghĩa, Việt Nam có thể tiết kiệm được 2,4 tỉ USD mỗi năm.

Lợi ích là không thể phủ nhận khi xếp hạng tín nhiệm của Việt Nam được tăng bậc. Chính phủ đặt mục tiêu cho cột mốc này vào năm 2030. Việt Nam cần nỗ lực trong việc củng cố hệ thống tài chính như tăng cường dự trữ ngoại hối, minh bạch trong công bố thông tin, cũng như nâng tính dự báo của chính sách và khuôn khổ pháp lý.

“Nâng mức xếp hạng tín nhiệm là điều cần thiết, nhưng đó là câu chuyện dài hạn,” ông Thuân nói. “Doanh nghiệp cần thực hiện ba điều ngay hôm nay.”

Theo ông Thuân, đầu tiên, chủ động xây dựng các dự án có tính khả thi tài chính, kết hợp với cộng đồng doanh nghiệp chủ động làm việc với Chính phủ để hoàn thiện cơ chế, chính sách cho từng dự án. Đồng thời, đa dạng hóa nguồn vốn, tài trợ để giảm được rủi ro kỳ hạn và lãi suất.

“Ở các nước Đông Nam Á mà tôi đã từng làm việc, các doanh nghiệp đều có thể đưa kiến nghị đối với chính phủ,” bà Han nói, “Việc khu vực tư nhân đưa ra tiếng nói đó là khá quan trọng, để củng cố hợp đồng đạt được tính khả thi tài chính.”

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/von-toan-cau-tiep-tuc-dich-chuyen-vao-co-so-ha-tang-lieu-cac-du-an-viet-nam-co-du-suc-hut-59231.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN