Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Trong khi thế giới lo ngại đòn thuế của Trump sẽ gây hỗn loạn, thị trường chứng khoán lại tăng vọt, còn các đối thủ thương mại lần lượt "chịu trận" trong im lặng.

Hình ảnh: Allison Robbert/Bloomberg

Tác giả: John Authers

01 tháng 08, 2025 lúc 8:30 PM

Tóm tắt bài viết bởi

Nạn nhân thương mại của ông không bao giờ liên kết để chống lại hành động bắt nạt.

Hulkamania, thương mại toàn cầu và thị trường

Trong tuần diễn ra lễ viếng huyền thoại đấu vật Hulk Hogan, một trong những người hâm mộ trung thành nhất là Tổng thống Donald Trump đã tưởng nhớ di sản của ông. Đấu vật là một màn trình diễn dàn dựng, nơi những “người chiến thắng” thường đóng vai kẻ bắt nạt. Trump đang thu được kết quả từ Hulkamania trong thế giới thương mại quốc tế khắc nghiệt hơn nhiều.

Chủ nhật mang đến tin tức về một “thỏa thuận” thương mại với Liên minh châu Âu, được chốt tại sân golf của tổng thống ở Scotland, nơi ông mô tả, theo kiểu phong cách Hogan, là “thỏa thuận vĩ đại nhất mọi thời đại.” Trong đó, EU chấp nhận mức thuế “chỉ” 15% đối với hàng xuất khẩu sang Mỹ, và Mỹ không áp thuế trả ngược lại. Điều này phần lớn được dự đoán trước, vì thỏa thuận tương tự với Nhật Bản vài ngày trước đã khiến châu Âu không còn lựa chọn khác. EU cũng đồng ý mua 750 tỷ USD năng lượng từ Mỹ, đầu tư 600 tỷ USD theo cách không xác định mà trước đây họ chưa từng làm, và mua vũ khí Mỹ. Thỏa thuận không phải là một hiệp định thương mại, những điều như vậy không thể thương lượng xong trong 45 phút họp tại sân golf. Nó gần như không liên quan đến thương mại. Và EU không nhận được gì từ đó. Dùng lời của Jean Ergas từ Tigress Financial Partners, đó giống như việc khai thác bồi thường từ châu Âu cho những sai lầm trong quá khứ.

Và tuy vậy, nó lại thân thiện với thị trường, vì Mỹ từng đe dọa áp thuế 30% lên hàng nhập khẩu từ EU từ thứ Sáu. Có thể nói đây là chiến thắng lớn nhất của Trump khi thị trường chứng khoán đã lướt qua sự phấn khích đó để lập đỉnh mọi thời đại.

Các thỏa thuận với Nhật và EU (và những bên khác gần đây) theo sau nhượng bộ lớn từ chính quyền dành cho nhóm truyền thông Paramount và Đại học Columbia. Các chiến thuật Hulk truyền thống đã phát huy tác dụng, và đối thủ bị hạ gục một cách từng người. Dù lý thuyết trò chơi nói trái ngược (đã được Points of Return đề cập hồi tháng 4), bắt nạt đã đem lại hiệu quả. Nhà lý thuyết trò chơi cho thấy kẻ bắt nạt có thể bị đánh bại nếu nạn nhân đoàn kết và chịu một số đau, kẻ bắt nạt sẽ đau hơn họ. Thế giới dường như đã sẵn sàng cho điều này vài tháng trước. Các đối tác thương mại Mỹ từ Trung Quốc đến Canada và tới EU ngay lập tức đe dọa trả đũa. Nhưng giờ họ đầu hàng lần lượt.

Tại sao điều này xảy ra? Các sự thật đã giúp ích. Cho đến nay, thuế quan đã tạo ra nhiều nguồn thu cho Washington mà không có tác dụng tiêu cực rõ ràng đến lạm phát hay lợi nhuận doanh nghiệp Mỹ. Đồng đô la, trái với dự đoán, lại yếu đi, làm hàng hóa Mỹ cạnh tranh hơn và không cản trở thuế quan. Điều đó làm tay Trump vững tay hơn và khiến ông có uy tín hơn. Hơn nữa, kẻ bắt nạt đã thuyết phục mọi người rằng ông nghiêm túc bằng các đe dọa tái khởi và leo thang, và mục tiêu của ông không phối hợp phòng thủ.

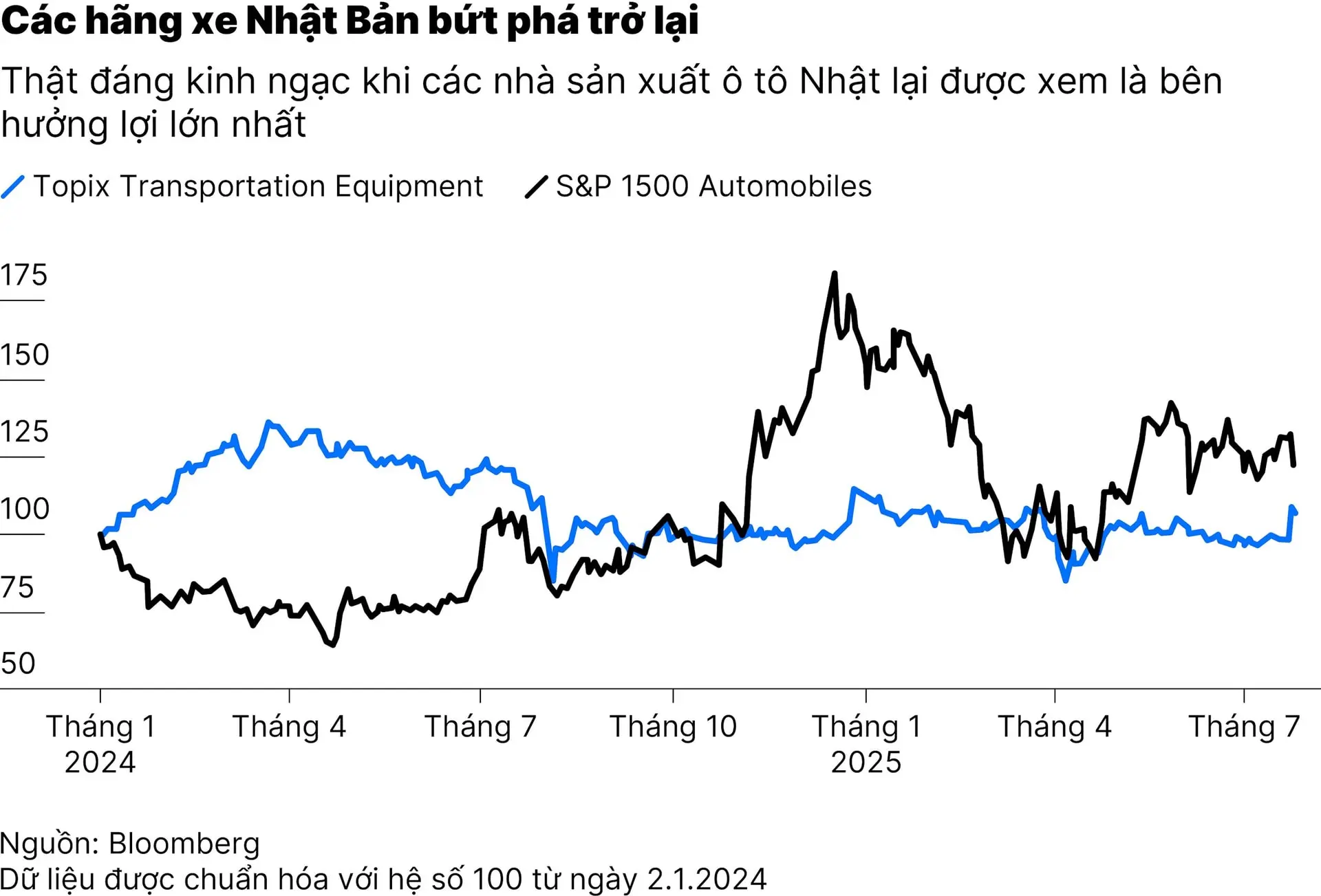

Để hiểu điều gì có thể xảy ra tiếp theo, hãy nhìn vào thỏa thuận với Nhật, một thị trường mở phụ thuộc xuất khẩu nhiều hơn Mỹ. Cổ phiếu nội địa, cũng bị trì trệ vì bất định từ cuộc bầu cử chưa kết quả một tuần trước, bỗng tăng mạnh:

Cổ phiếu tăng mạnh nhất là các hãng ô tô Nhật, một kết quả kỳ lạ vì thuế 15% nhằm bảo vệ ngành ô tô Mỹ khỏi Toyota và Honda. Nhật Bản giờ có thể xuất ô tô sang Mỹ với thuế chỉ 15%, trong khi Ford hoặc GM phải chịu thuế trên tất cả linh kiện nhập khẩu, gồm 50% thuế thép; do đó chưa rõ điều này có làm giảm sức cạnh tranh ô tô Nhật hay không.

Nó cũng tác động đến thị trường trái phiếu Nhật. Khi nhà đầu tư nội địa cảm thấy không cần giữ trái phiếu để an toàn nữa và bất định về chính trị nội bộ cũng như chính sách thương mại hiện đã được loại bỏ như rào cản đến khả năng tăng lãi suất của Ngân hàng Nhật Bản, lợi suất trái phiếu kho bạc kỳ hạn 10 năm gần đây ở mức 0,25% rồi 1% đã chạm 1,6%.

Khi một nguồn bất định lớn được dỡ bỏ, nhà đầu tư châu Âu cũng có khả năng chuyển từ trái phiếu sang cổ phiếu.

Điều này để lại điều gì cho tính khác biệt của Mỹ, hay khả năng vượt trội bền vững so với phần còn lại thế giới? Đồng đô la rõ ràng yếu hơn sau sáu tháng tranh cãi về thuế quan.

Nhưng cổ phiếu Mỹ đã lấy lại phong độ. Sự tụt hậu mạnh mẽ khi thuế quan hình thành đã kết thúc, và họ đã lấy lại những gì đã mất so với phần còn lại thế giới kể từ Liberation Day ngày 2.4. Mỹ giờ đã vượt các đường trung bình ngắn hạn:

Làm sao điều này có thể, sau cú siết toàn diện ngay sau thông báo thuế vào Liberation Day? Dù vẻ ngoài, nhà đầu tư không đổi ý về thuế quan. Câu nói cũ rằng thị trường ghét nhất là bất định cũng vào cuộc. Eric Robertsen từ Standard Chartered nói:

Càng ngày, thị trường cổ phiếu và trái phiếu đang gửi thông điệp rằng việc giải quyết bất định về thuế quan có thể quan trọng hơn cả mức thuế thực tế. Hiện tại, rủi ro dường như là thị trường chưa đủ chuẩn bị cho đợt tăng nhà nước mạnh mẽ trong tài sản rủi ro.

Đây không phải là các hiệp định chi tiết và đàm phán cẩn thận, và có thể không tồn tại lâu. Nhưng một mức rõ ràng về thuế quan trong vài tháng tới, và biết rằng các nước đang né tránh trận chiến tổn hại với kẻ bắt nạt, là điều tốt vào lúc này và cho phép tập trung vào những điều tích cực như trí tuệ nhân tạo.

Liệu đây có phải là thị trường tăng giá lâu dài? Điều đó sẽ phụ thuộc vào cách nền kinh tế và thị trường tiêu hóa hỗn hợp giữa chi tiêu tài khóa, thuế quan cao và lãi suất chủ yếu thấp mà họ đã được “đề nghị”. Trump đã thắng trận của mình qua hai cú submission. Còn phải vài tháng nữa mới biết liệu nền kinh tế bị knock‑out hay chỉ là cú ngã nhẹ.

Một màn trình diễn có giới hạn

Trong khoảng thời gian ngắn giữa 2024, sự vượt trội đột ngột của cổ phiếu nhỏ đã làm dấy lên niềm tin rằng sự thống trị của các cổ phiếu lớn đã chấm dứt. Ngọn lửa đó gợi nhớ tới đà tăng sau sự sụp đổ dot‑com năm 2000. Sau đó, Russell 2000 vượt Russell Top 50 hơn 200% trong vòng 12 năm. Năm ngoái, ngược lại, ai vào Russell 2000 đầu tháng 7 đều cần quay lại Top 50 cuối tháng.

Catalyst cho cú tăng thất bại đó gồm định giá quá cao của cổ phiếu lớn, chiết khấu lớn cho cổ phiếu nhỏ, kỳ vọng lãi suất mềm và hy vọng thuế quan của ứng viên Trump sẽ ngăn cản cạnh tranh cho cổ phiếu nhỏ. Tất cả yếu tố đó vẫn tồn tại. Nhưng một năm sau, vượt được sự thống trị AI của cổ phiếu lớn vẫn là giấc mơ xa vời. Sự tập trung cực đoan, như Torsten Slok từ Apollo chỉ ra:

Slok nói 1 triệu USD trong S&P 500 đầu 2021 sẽ mang lại 660.000 USD, trong đó hơn một nửa từ 10 công ty lớn nhất.

Kết luận là lợi nhuận trong S&P 500 không đa dạng mà vẫn rất tập trung vào một nhóm nhỏ cổ phiếu công nghệ. AI sẽ tiếp tục tác động mạnh đến cuộc sống, nhưng câu hỏi là liệu “Bảy Vĩ Đại” có được định giá đúng không, và liệu đó có còn là khoản đầu tư AI tốt nhất trong 5‑10 năm tới?

Hiện tại, những tập đoàn lớn này vẫn mang lại biên lợi nhuận xứng đáng với định giá cao, điều khá vắng bóng trong bong bóng dot‑com. Tuy nhiên, sự thống trị đó làm nổi bật rủi ro tập trung, trong khi cổ phiếu nhỏ giao dịch ở mức chiết khấu lại là cơ hội cho nhà đầu tư thích đa dạng hóa.

Chiết khấu sâu không thể bỏ qua dành cho cổ phiếu nhỏ; định giá cổ phiếu lớn có thể đã rộng nhất trong 25 năm.

Jeff Buchbinder từ LPL Financial cho rằng mức rẻ của cổ phiếu nhỏ thể hiện giá trị chưa được khám phá hoặc tiềm năng tăng trưởng chưa được đánh giá đúng. Nhưng điều này có thể làm thay đổi cuộc chơi? Có sự bùng nổ mạnh mẽ của cổ phiếu meme từ nhà đầu tư cá nhân, nhưng sẽ cần nhiều hơn thế để làm chậm đà của cổ phiếu lớn. Jordan Irving từ Glenmede quan sát rằng nếu “các công ty thực sự bị đánh giá từng quý, và kết quả vượt kỳ vọng được khen thưởng còn thất bại bị trừng phạt,” thì cổ phiếu nhỏ sẽ không được thưởng cho đến khi chúng có cải thiện lợi nhuận đều đặn.

Buchbinder cho rằng một số chất xúc tác khả dĩ vẫn tồn tại. Ông trích các điều khoản thuế trong Đạo luật One Big Beautiful Bill cho phép doanh nghiệp khấu trừ toàn bộ chi phí R&D nội địa, có lợi cho doanh nghiệp nhỏ. Mặc dù khoản khấu trừ ít ảnh hưởng đến các tập đoàn đa quốc lớn, nhưng sẽ giảm thuế và củng cố lợi nhuận. Các công ty chi tiêu cao có thể giữ lại nhiều tiền mặt hơn.

Thật dễ bỏ qua các ưu đãi này như không đủ để thúc đẩy nhóm cổ phiếu nhỏ. Nhưng có những sắc thái. Andrew Lapthorne từ Société Générale cho thấy hai chiến lược tránh cổ phiếu nhỏ chất lượng thấp đã vượt trội trong quý đầu, nhưng sau đó suy yếu. Chiến lược cân đối mạnh‑yếu đầu tư vào doanh nghiệp tài chính vững vàng và bán khống Russell 2000, trong khi “value ex‑junk” siết bộ lọc, tránh cổ phiếu yếu và thua lỗ để nhắm đến cổ phiếu nhỏ giá trị tốt nhất:

Sự tụt hậu gần đây, trùng với sự co lại của chênh lệch tín dụng lợi suất cao, phản ánh tâm lý “risk‑on” (ưa rủi ro) lan tỏa khắp thị trường. Tuy nhiên, đợt tăng mạnh của các doanh nghiệp nhỏ chất lượng thấp ở Mỹ sau bán tháo, bất chấp nhiều trở ngại nền tảng, khiến chúng ta tìm kiếm một chất xúc tác tiềm năng.

Biểu đồ này cho thấy sự thể hiện khá so với mức cao do cổ phiếu lớn thiết lập.

Nếu có chỗ cho niềm lạc quan kỳ quặc, Lapthorne cho rằng nó có thể nằm ở ước tính lợi nhuận của các nhà môi giới cho cổ phiếu nhỏ, vốn giảm mạnh trong quý đầu nhưng gần như không thay đổi kể từ đó. Có thể những công ty nhỏ đang bị đánh giá thấp.

Cuối cùng, điều kiện có vẻ thuận lợi cho cổ phiếu lớn, dù với định giá cực đoan. Michael Wilson từ Morgan Stanley cho rằng bất kỳ sự quay vòng sang cổ phiếu nhỏ khi lợi suất dài hạn vẫn cao là quá sớm:

Tổng sửa đổi lợi nhuận cổ phiếu lớn tiếp tục tăng so với sửa đổi cổ phiếu nhỏ. Vì vậy, chúng tôi vẫn ưu tiên cổ phiếu lớn và cổ phiếu chất lượng cao vào lúc này, dù có một vài hiện tượng bong bóng ở các tên chất lượng thấp hơn.

Hiệu suất vượt trội của cổ phiếu lớn trong hai năm tới sẽ phụ thuộc vào trí tuệ nhân tạo. Niềm tin là hàng nghìn tỷ USD đầu tư vào chip, R&D và trung tâm dữ liệu sẽ duy trì biên lợi nhuận. Nếu điều đó bị nghi ngờ, cổ phiếu nhỏ có thể hưởng một đợt xoay vòng.

— Richard Abbey

Từ Bloomberg Opinion

— Với sự hỗ trợ của Richard Abbey

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/trump-thang-cuoc-dau-thue-hulkamania-do-ong-khoi-xuong-54002.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN