Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Sự hiện diện của Âu Lạc tại ngân hàng ACB không phải là một cuộc ghé thăm chóng vánh. Liệu Âu Lạc sẽ mang lại gì cho ACB?

Ông Trần Hùng Huy. Nguồn: ACB cung cấp

Tác giả: Tuấn Anh

24 tháng 06, 2026 lúc 2:30 PM

Tóm tắt bài viết bởi

Vào thời điểm cuối tháng 5, sau chuỗi ngày ảm đạm, giá cổ phiếu ACB rơi về vùng 19.600 đồng. Mức định giá P/B xuống khoảng 1,18 lần. Nhà đầu tư nước ngoài liên tục bán ròng ACB. Quỹ VinaCapital cũng hạ tỉ trọng nắm giữ. Ở chiều ngược lại, Dragon Capital và nhóm cổ đông Âu Lạc vẫn liên tục mua vào cổ phiếu ACB.

Cùng với lực mua vào của nhóm cổ đông Âu Lạc, họ nâng tỉ lệ sở hữu từ 5,01% lên 9,59% tại ACB. Vào ngày 22.6, cổ phiếu của ngân hàng Thương mại Cổ phần Á Châu (HoSE: ACB) đã tăng 15%. Nếu so với các ngân hàng niêm yết khác, đây là mức tăng mạnh nhất trong một tháng trở lại đây.

Tâm điểm của cuộc thảo luận xoay quanh việc liệu có một cuộc chiến vương quyền đang âm thầm diễn ra tại ngân hàng này. Song, câu hỏi đúng hơn: Việc góp mặt ngày càng lớn của nhóm cổ đông Âu Lạc sẽ giúp ACB thay đổi chiến lược ra sao, khi đây là ngân hàng vốn luôn được coi là “thận trọng”?

Sự hiện diện của Âu Lạc tại ACB không “chóng vánh” như ngân hàng LPBank. Chính vị chủ tịch Trần Hùng Huy của ACB từng chia sẻ trong đại hội đồng cổ đông thường niên năm 2026 rằng nhóm cổ đông Âu Lạc đã có hơn 20 năm đồng hành cùng ACB. Ông Huy và ngân hàng ACB đã luôn cởi mở với Âu Lạc: “Nhóm cổ đông này có cam kết dài hạn với ngân hàng và chúng tôi hy vọng nhóm cổ đông có sự đóng góp vào tăng trưởng của ACB trong thời gian tới.”

Theo hai nguồn tin thân cận chia sẻ với Bloomberg Businessweek Việt Nam, việc nhóm cổ đông Âu Lạc gia tăng hiện diện tại ACB chỉ đơn thuần là tiếp nối tham vọng lấn sân sang mảng ngân hàng. “Nhóm Âu Lạc không hề muốn thâu tóm ACB mà họ chỉ muốn mở rộng các hoạt động kinh doanh hiện tại và sau khi đánh rơi Eximbank,” một người trong đó chia sẻ dưới dạng ẩn danh. “Họ sẽ tiếp tục gia tăng sở hữu tại ACB vì đây là mối quan hệ win-win. Từ lâu gia đình chị Thúy (chủ tịch của Âu Lạc) đã xây dựng mối quan hệ thân thiết với gia đình Trần Hùng Huy.”

Tính tới quý I, tổng tài sản của ACB đã vượt mức 1 triệu tỉ đồng, xếp vị trí thứ 6 trong các nhà băng niêm yết trên sàn chứng khoán. Nợ xấu duy trì ở mức chỉ 0,97%. Ngân hàng hiện cũng đang dành 62% tổng dư nợ cho khách hàng bán lẻ, mức cao nhất trong toàn hệ thống. Đây là thế mạnh khiến ACB có mức độ phân tán tín dụng so với nhiều ngân hàng đang đẩy mạnh cho vay bất động sản. Tỉ lệ an toàn vốn (CAR) của ACB hiện duy trì ở mức 12,6%, thậm chí có thể lên mức 14% sau khi áp dụng phương pháp xếp hạng nội bộ (Internal Ratings-Based) theo chuẩn Basel III.

Mô hình ngân hàng bán lẻ ngày càng trở thành mục tiêu của nhiều ngân hàng. Không chỉ gia tăng lợi thế vốn khi áp dụng các chuẩn Basel III, mà còn vì trong bối cảnh định hướng của Chính phủ muốn nắn dòng vốn chảy vào các lĩnh vực ngoài bất động sản. Vì vậy, cuộc chiến giữ thị phần sẽ ngày càng vất vả đối với ACB. Bên cạnh mảng bán lẻ truyền thống, ACB đang mong muốn tìm lời giải khác mang tên FDI. Và, mảnh ghép đến từ Âu Lạc.

Tỉ trọng cho vay của ACB cho toàn bộ khối doanh nghiệp hiện chỉ chiếm 7%, trong đó FDI chiếm chưa tới 1%. Song, FDI lại là hướng đi chiến lược tiếp theo của ACB. Chia sẻ từ tổng giám đốc của ACB, trong năm 2025, mảng FDI tăng trưởng tới 170%.

“Hiện mảng này đóng góp khoảng 5 - 7% doanh thu và lợi nhuận của ACB, nhưng trong thời gian tới, chúng tôi kỳ vọng tăng tỷ trọng đóng góp lên khoảng 15%”, ông Từ Tiến Phát, tổng giám đốc ACB nói. “ACB hiện là đối tác của nhiều doanh nghiệp FDI đến từ Trung Quốc, Nhật Bản, Hàn Quốc. Chiến lược với nhóm khách hàng này là tập trung vào các doanh nghiệp đầu ngành, đặc biệt trong lĩnh vực điện tử.”

ACB và ông Phát có lý để chọn FDI là hướng đi mới cho ngân hàng. Trong các năm gần đây, bất chấp thuế quan từ ông Trump, dòng vốn FDI chảy vào Việt Nam chưa có dấu hiệu dừng lại, thậm chí tiếp tục là điểm sáng cho kinh tế của Việt Nam.. Khi ngân hàng có thể “chen chân” tài trợ vốn cho một FDI, đồng nghĩa, cơ hội cung ứng tín dụng cho chuỗi cung ứng FDI đó. Từ đó, miếng bánh béo bở cũng nở theo, ngân hàng có thể cung cấp các dịch vụ tài chính thanh toán quốc tế, ngoại hối, bảo lãnh, tài trợ nhập khẩu máy móc, vốn lưu động, quản lý dòng tiền, chi lương và dịch vụ cho nhân viên. Vừa tăng doanh thu, vừa tăng được lượng tiền CASA. Trong bối cảnh, dòng tiền ngày càng khan hiếm và đắt đỏ, mục tiêu trở thành “main bank” của chuỗi giá trị là điều tiên quyết.

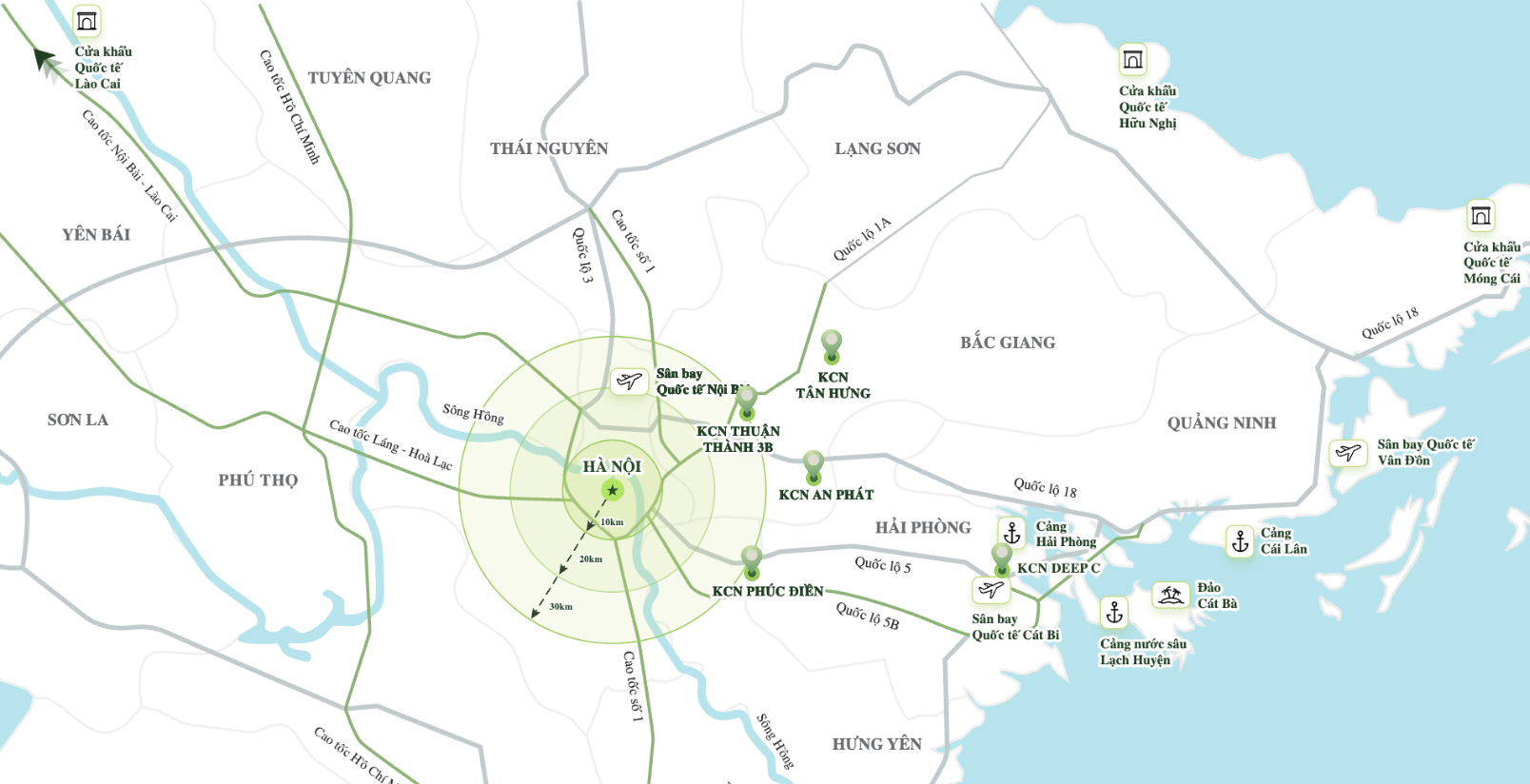

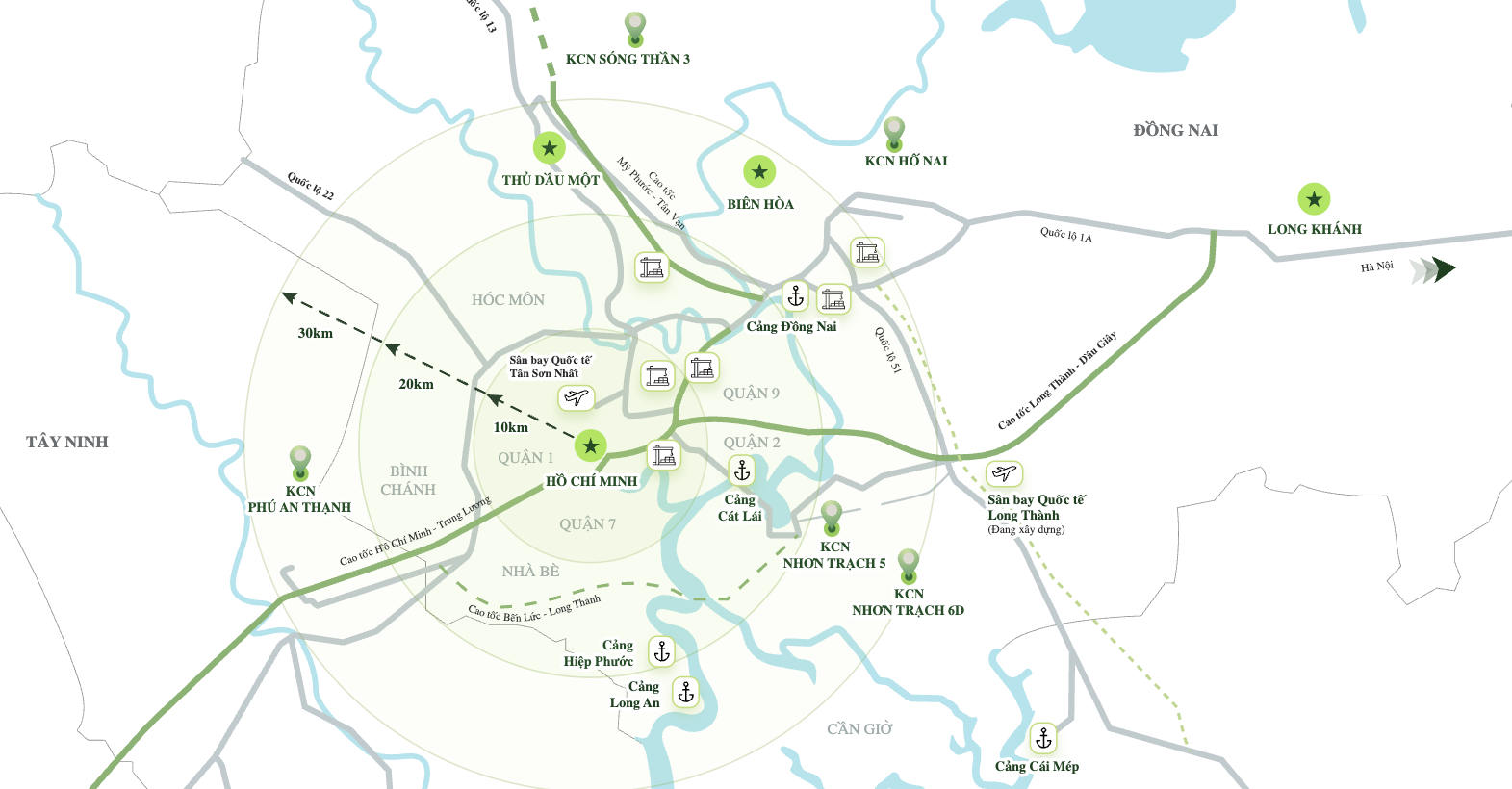

Âu Lạc vốn được biết đến trong lĩnh vực vận tải biển, logistics và đầu tư liên quan đến hạ tầng công nghiệp. Trong hệ sinh thái của Âu Lạc có KCN Vietnam, công ty phát triển bất động sản công nghiệp, phát triển nhà xưởng và kho xây sẵn cho thuê tại các vùng sản xuất trọng điểm ở miền Bắc và miền Nam. Danh mục của KCN Vietnam có hơn 300 ha đất công nghiệp, trải tại các địa bàn như Hải Phòng, Bắc Ninh, Bắc Giang, Đồng Nai, Long An/Tây Ninh và TP.HCM. Mô hình của KCN không chỉ là cho thuê đất hay nhà xưởng đơn thuần. Doanh nghiệp này cung cấp giải pháp xây theo yêu cầu. Quan trọng hơn, KCN Việt Nam đóng vai trò như một đối tác hỗ trợ nhà đầu tư đi qua các thủ tục ban đầu tại Việt Nam, từ giấy chứng nhận đầu tư, đăng ký doanh nghiệp, giấy phép phòng cháy chữa cháy, môi trường, lao động đến các dịch vụ hành chính khác.

Trong những năm gần đây, FDI chảy vào Việt Nam theo mô hình vừa và nhỏ, cũng là tập khách hàng truyền thống mà ACB đã “quen” phục vụ. Đồng thời, đây là tập khách hàng thường không có quy mô đủ lớn để tiếp cận được các ngân hàng ngoại - nơi có vốn rẻ, nhưng lại có nhu cầu tài chính phức tạp hơn so với khách hàng SME nội địa thông thường.

Cuộc “bắt tay” với Âu Lạc là chiến lược phù hợp với ACB ở thời điểm hiện tại. ACB đã có nền tảng bán lẻ mạnh, mạng lưới khách hàng cá nhân lớn và khả năng kiểm soát rủi ro tốt. Nếu bổ sung được FDI và doanh nghiệp sản xuất vào danh mục, ACB có thể tăng thêm nguồn thu, đồng thời giảm phụ thuộc vào tăng trưởng thuần từ tín dụng bán lẻ.

Dẫu vậy, nước đi này của ACB không phải là không có rủi ro. Thông thường, FDI đòi hỏi mức lãi suất vay thấp với hạn mức vay cao. Lãi suất vay vốn với doanh nghiệp FDI ở mức 3-3,5%/năm đối với khoản vay bằng USD và lãi suất 6-6,5%/năm đối với khoản vay bằng tiền đồng. Chưa kể các doanh nghiệp FDI của Nhật Bản chỉ vay ngoại tệ tại ngân hàng của Nhật Bản với lãi suất 1%/năm. Đồng nghĩa, mức huy động chi phí vốn của ACB hiện ở mức 3,7%, cho vay FDI như vậy là “bù lỗ”.

Cũng giống như nhiều ngân hàng, ACB cũng đang thiếu hụt dòng vốn huy động. Đáng chú ý, dòng tiền huy động của ACB ngày càng phụ thuộc vào nguồn vốn từ thị trường liên ngân hàng. ACB đã liên tục phát hành trái phiếu và chứng chỉ tiền gửi, lên mức 133 ngàn tỉ đồng, tăng 31% so với năm 2024. Song, chứng chỉ tiền gửi đều đến từ kỳ hạn dưới 1 năm chiếm 54,9%, trong khi đó, cho vay dài hạn chiếm tới 32,1% so với tổng dư nợ.

“Hiện giờ chưa có thấy bất kỳ tín hiệu nào về việc Âu Lạc sẽ kiểm soát ACB, họ vẫn chưa thể ảnh hưởng tới quyết định của ACB,” một vị trưởng phòng nghiên cứu phân tích của công ty chứng khoán nói. “Chiến lược kinh doanh của ACB vẫn rất truyền thống. Thị trường mong chờ những hành động cụ thể hơn.”

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/cu-hich-cho-acb-mang-ten-au-lac-tu-ky-vong-toi-thuc-te-58805.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất