Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - VN-Index bứt phá mạnh sau thông tin nâng hạng thị trường, nhưng phần lớn nhà đầu tư không hưởng lợi tương xứng.

Tác giả: Hiếu Đặng

08 tháng 05, 2026 lúc 11:10 AM

Tóm tắt bài viết bởi

Thị trường đang bước vào giai đoạn mà chỉ số tăng chưa chắc tài khoản tăng.

VN-Index vừa trải qua một trong những tháng tăng mạnh nhất kể từ đầu năm khi chốt tháng 4/2026 tại 1.854 điểm, tăng hơn 10,7% so với cuối tháng trước. Động lực lớn nhất đến từ thông tin Việt Nam được FTSE Russell xác nhận nâng hạng lên thị trường mới nổi thứ cấp, chính thức có hiệu lực từ ngày 21.9.2026 — cột mốc được chờ đợi suốt nhiều năm qua.

Trên bề mặt, đây là một tháng đầy hưng phấn của thị trường chứng khoán Việt Nam. Chỉ số tăng mạnh, tâm lý tích cực trở lại và kỳ vọng về dòng vốn ngoại hàng tỷ USD được nhắc đến dày đặc. Tuy nhiên, phía sau những con số ấn tượng ấy là một thực tế khác: không ít nhà đầu tư cá nhân gần như “đứng ngoài” đợt tăng này, thậm chí nhiều tài khoản còn ghi nhận hiệu suất âm hoặc đi ngang.

Khoảng cách ngày càng lớn giữa diễn biến của VN-Index và trải nghiệm thực tế của nhà đầu tư cho thấy thị trường đang thay đổi rất nhanh. Trong một “sân chơi” ngày càng mang tính tổ chức và chọn lọc cao, việc thị trường tăng không còn đồng nghĩa với việc phần đông nhà đầu tư sẽ kiếm được tiền.

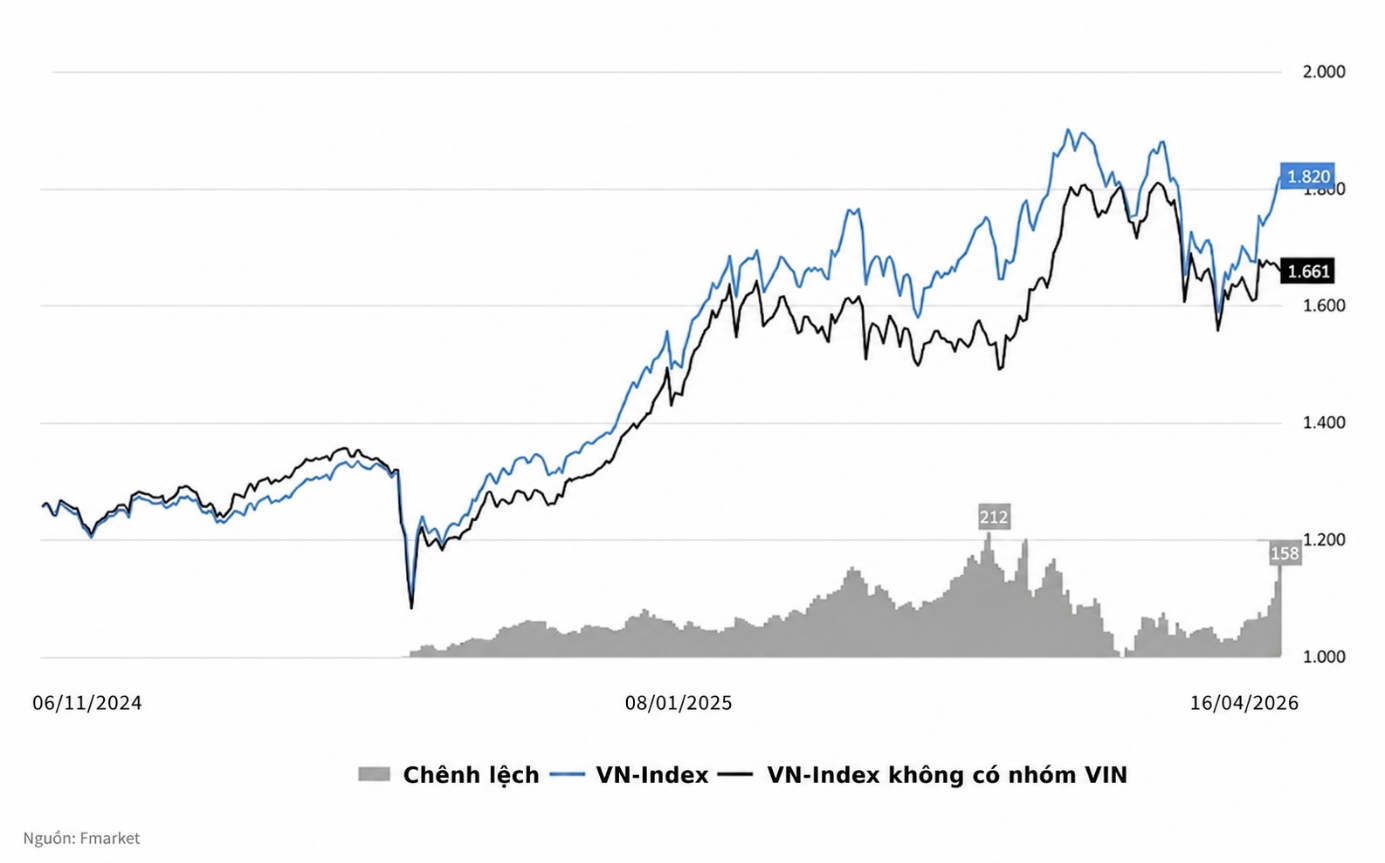

Điểm đáng chú ý nhất trong nhịp tăng vừa qua là sự phụ thuộc gần như tuyệt đối vào một nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup. Theo thống kê, riêng các cổ phiếu thuộc hệ sinh thái này đã đóng góp hơn 186 điểm cho đà tăng của VN-Index trong tháng 4.

Nếu loại trừ nhóm cổ phiếu này, diễn biến thị trường thực tế kém tích cực hơn rất nhiều. Phần lớn các nhóm ngành khác chỉ dao động đi ngang hoặc tăng nhẹ, thậm chí nhiều cổ phiếu midcap và smallcap tiếp tục suy giảm thanh khoản lẫn giá cổ phiếu.

Điều đó lý giải vì sao dù VN-Index tăng hơn 10%, nhiều nhà đầu tư vẫn có cảm giác “thị trường không tăng”. Với những người không nắm giữ nhóm cổ phiếu dẫn dắt, hiệu suất danh mục thực tế thấp hơn rất nhiều so với mức tăng của chỉ số.

Đây cũng là hiện tượng ngày càng phổ biến tại các thị trường phát triển hoặc mới nổi quy mô lớn: chỉ số tăng nhờ một số ít cổ phiếu vốn hóa lớn, trong khi phần còn lại của thị trường không thực sự bứt phá. Tại Mỹ, đà tăng của S&P 500 hai năm qua chủ yếu được dẫn dắt bởi nhóm “Magnificent Seven”. Việt Nam hiện cũng bắt đầu xuất hiện xu hướng tương tự.

Không chỉ phân hóa về giá cổ phiếu, dòng tiền cũng cho thấy sự thận trọng rõ rệt. Thanh khoản bình quân tháng 4 chỉ đạt khoảng 26.300 tỉ đồng/phiên, giảm 22% so với tháng trước. Điều này phản ánh dòng tiền chưa quay lại diện rộng, mà đang tập trung có chọn lọc vào các nhóm cổ phiếu lớn, có khả năng hưởng lợi từ câu chuyện nâng hạng và dòng vốn ngoại.

Sự thay đổi này mang nhiều ý nghĩa hơn một nhịp tăng kỹ thuật thông thường. Khi Việt Nam bước vào nhóm thị trường mới nổi thứ cấp, cấu trúc dòng tiền cũng thay đổi theo hướng chuyên nghiệp hơn. Nhà đầu tư tổ chức, quỹ ETF và các quỹ chủ động nước ngoài thường không giao dịch theo tâm lý ngắn hạn, mà tập trung vào tiêu chí thanh khoản, quản trị doanh nghiệp, quy mô vốn hóa và khả năng tăng trưởng dài hạn.

Điều đó khiến “độ khó” của thị trường tăng lên đáng kể đối với nhà đầu tư cá nhân. Nếu giai đoạn trước, chỉ cần thị trường bước vào sóng tăng là phần lớn cổ phiếu đều tăng theo, thì hiện nay lợi nhuận ngày càng phụ thuộc vào khả năng chọn lọc doanh nghiệp và quản trị danh mục.

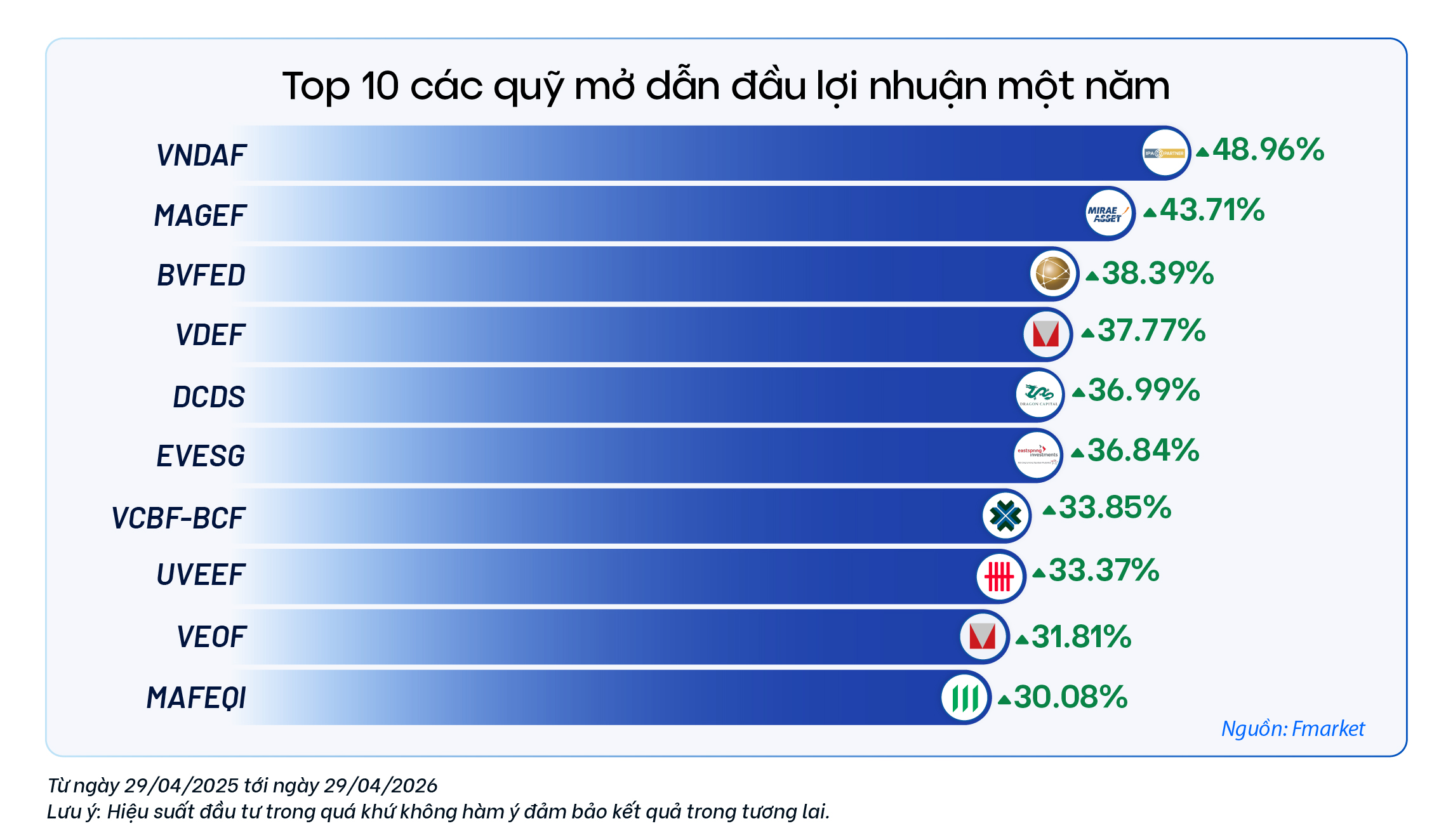

Trong bối cảnh đó, kết quả hoạt động của các quỹ mở cổ phiếu trở thành một chỉ dấu đáng chú ý. Dữ liệu trên Fmarket cho thấy nhiều quỹ vẫn ghi nhận mức sinh lời rất cao trong một năm qua, dao động từ 30-49%.

Năm quỹ mở có hiệu suất tốt nhất lần lượt gồm VNDAF với mức tăng 48,96%, MAGEF tăng 43,71%, BVFED tăng 38,39%, VDEF tăng 37,77% và DCDS tăng 36,99%.

Điểm chung của các quỹ này không nằm ở việc “đoán đúng sóng”, mà ở phương pháp tiếp cận mang tính hệ thống: phân bổ linh hoạt giữa các nhóm ngành, điều chỉnh tỷ trọng theo chu kỳ thị trường và duy trì kỷ luật đầu tư dài hạn.

Chia sẻ trong chương trình Fund Insider do Fmarket tổ chức, bà Trần Thị Hồng Tươi, CFA, Trưởng phòng Quản lý danh mục tại Mirae Asset Việt Nam cho biết bên cạnh việc nắm giữ các cổ phiếu bluechip dài hạn, quỹ còn phân bổ một phần danh mục vào nhóm cổ phiếu có tính “động lượng” — tức các doanh nghiệp vừa và nhỏ có kết quả kinh doanh cải thiện mạnh và được thị trường ủng hộ trong từng giai đoạn.

Chiến lược này giúp quỹ vừa duy trì sự ổn định từ nhóm vốn hóa lớn, vừa tận dụng được các cơ hội tăng trưởng ngắn và trung hạn ở những nhóm ngành mới nổi.

Điều đáng nói là trong bối cảnh thị trường phân hóa mạnh như hiện nay, lợi thế không còn thuộc về những người có nhiều thông tin nhất, mà thuộc về những người có hệ thống xử lý thông tin tốt hơn.

Một nhà đầu tư cá nhân có thể tiếp cận rất nhiều dữ liệu, báo cáo hay khuyến nghị đầu tư, nhưng nếu không có chiến lược phân bổ tài sản rõ ràng và kỷ luật quản trị rủi ro, hiệu quả đầu tư rất dễ bị bào mòn bởi biến động ngắn hạn.

Trong khi đó, các quỹ chuyên nghiệp vận hành dựa trên quy trình quản lý danh mục chặt chẽ, tiêu chuẩn định giá rõ ràng và khả năng kiểm soát cảm xúc tốt hơn đáng kể.

Động lực lớn tiếp theo của thị trường hiện nằm ở kỳ vọng dòng vốn ngoại sau nâng hạng. Theo VNDirect, Việt Nam có thể thu hút khoảng 1-1,5 tỉ USD từ các quỹ ETF và quỹ mở tham chiếu theo bộ chỉ số của FTSE sau khi chính thức được đưa vào nhóm thị trường mới nổi thứ cấp.

Dòng vốn này không chỉ giúp tăng thanh khoản, mà còn có thể thay đổi cấu trúc vận động của thị trường trong dài hạn.

Theo bà Nguyễn Hoài Thu, CFA, Phó Tổng giám đốc VinaCapital, việc nâng hạng không đơn thuần là một cột mốc kỹ thuật, mà là bước chuyển quan trọng về chất lượng dòng tiền và chiều sâu của thị trường.

Hiện nhà đầu tư cá nhân vẫn chiếm khoảng 90% giá trị giao dịch trên thị trường chứng khoán Việt Nam — tỷ lệ rất cao so với các thị trường phát triển. Khi tỷ trọng của dòng vốn tổ chức tăng lên, biến động thị trường có thể giảm bớt và tính ổn định được cải thiện.

Tuy nhiên, điều đó cũng đồng nghĩa thị trường sẽ ngày càng “khó chơi” hơn với những chiến lược đầu tư cảm tính hoặc giao dịch theo tin đồn.

Trong một thị trường vận hành theo chuẩn tổ chức, lợi thế cạnh tranh bền vững không còn nằm ở tốc độ mua bán hay khả năng “lướt sóng”, mà nằm ở năng lực phân tích, quản trị danh mục và sự kiên nhẫn.

Đó cũng là lý do khiến nhiều nhà đầu tư cảm thấy thị trường tăng mạnh nhưng bản thân lại không thực sự hưởng lợi. VN-Index có thể đang phản ánh sự hưng phấn của dòng tiền lớn, nhưng với phần đông nhà đầu tư cá nhân, bài toán hiện nay không còn là “thị trường có tăng hay không”, mà là “mình có đang đứng đúng nơi dòng tiền chảy đến hay không”.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/vn-index-tang-hon-10-vi-sao-nhieu-nha-dau-tu-van-khong-kiem-duoc-tien-57747.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất