Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Lợi nhuận doanh nghiệp Mỹ đang neo thị trường chứng khoán ở vùng đỉnh, nhưng áp lực chi phí tăng có thể sớm làm đảo chiều xu hướng này.

Hình ảnh: Bloomberg

Tác giả: Robert Burgess

18 tháng 05, 2026 lúc 10:30 AM

Tóm tắt bài viết bởi

Tôi thường nhận được nhiều câu hỏi về thị trường tài chính và nền kinh tế vì vai trò hiện tại của mình tại Bloomberg Opinion. Câu hỏi xuất hiện nhiều nhất là làm sao có thể lý giải việc thị trường chứng khoán liên tục lập kỷ lục trong khi giá năng lượng tăng vọt, tăng trưởng tiền lương vẫn thấp hơn lạm phát và niềm tin người tiêu dùng rơi xuống mức thấp kỷ lục.

Vì có quá nhiều yếu tố cùng lúc tác động đến thị trường, lời giải thích an toàn và hợp lý nhất cho đến nay là biên lợi nhuận doanh nghiệp liên tục mở rộng. Nói một cách ngắn gọn, các công ty đang biến mỗi USD doanh thu thành lợi nhuận hiệu quả hơn bao giờ hết. Nhưng nếu chứng khoán tiếp tục tăng mạnh, có lẽ tôi sẽ phải tìm một lời giải thích khác.

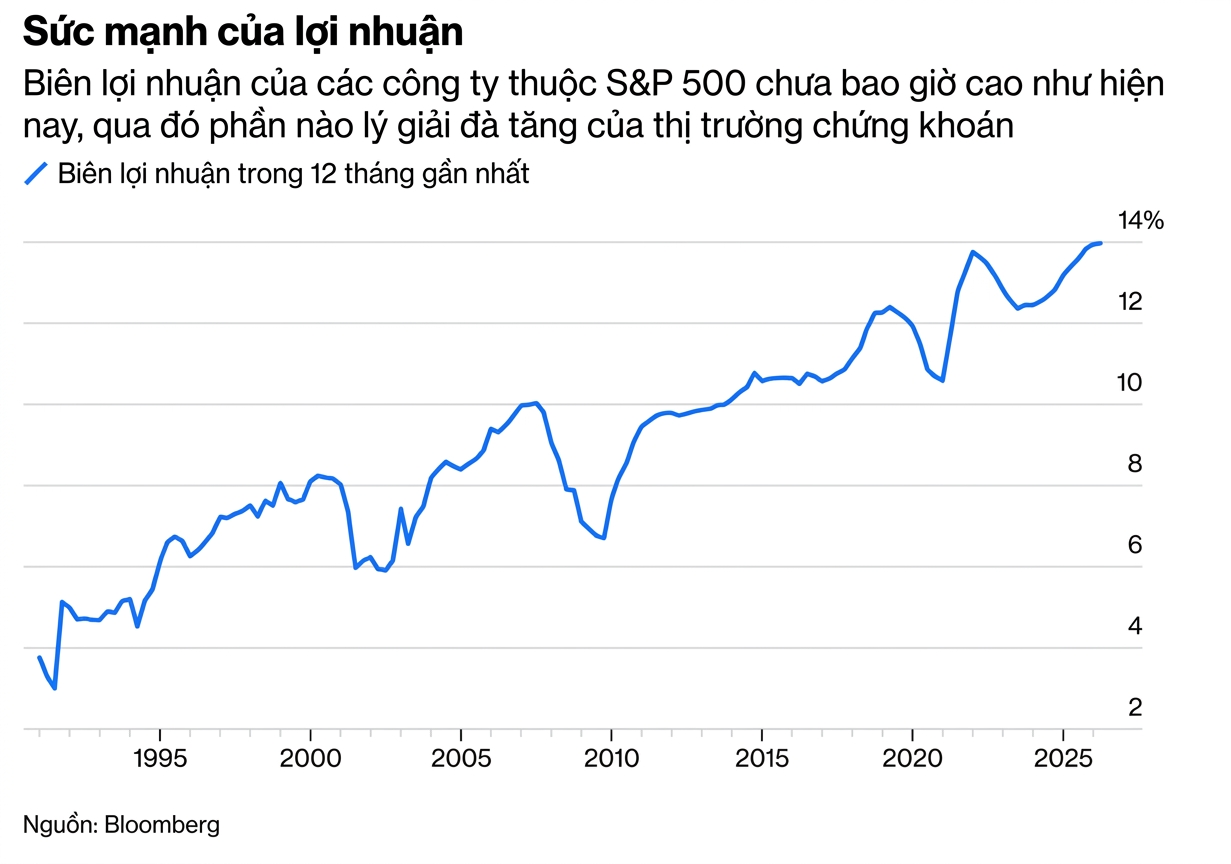

Nói lợi nhuận doanh nghiệp tăng mạnh vẫn chưa đủ để phản ánh hết thực tế. Theo Bloomberg News, lợi nhuận quý I của các công ty thuộc chỉ số S&P 500 đã tăng 27% tính đến hết ngày thứ Sáu, cao hơn gấp đôi mức dự báo khoảng 12% của giới phân tích. Lần gần nhất lợi nhuận tăng với tốc độ như vậy, ngoài các giai đoạn phục hồi sau cú sốc lớn, là vào năm 2004. Điều ấn tượng hơn là biên lợi nhuận trong 12 tháng gần nhất đã tăng lên 13,9%, từ mức 13,2% của một năm trước đó. Đây cũng là mức cao nhất trong dữ liệu Bloomberg kể từ đầu năm 1990.

Biên lợi nhuận mở rộng phản ánh khả năng tạo ra lợi nhuận của doanh nghiệp Mỹ. Đây cũng là lý do chỉ số S&P 500 hiện được giao dịch ở mức gấp 21 lần dự báo lợi nhuận trong 12 tháng tới của Phố Wall, cao hơn mức trung bình 5 năm là 19,9 lần và trung bình 10 năm là 18,9 lần. Đà mở rộng này cũng không chỉ đến từ một hoặc hai lĩnh vực tăng nóng như công nghệ. Nhiều ngành khác như tài chính, công nghiệp và dịch vụ thương mại đều ghi nhận biên lợi nhuận cao hơn mức trung bình 5 năm.

Vì vậy, đúng là cổ phiếu đang ở mức đắt đỏ, nhưng định giá hiện nay vẫn dựa trên các yếu tố cơ bản. “Điểm quan trọng nhất” trong kết quả kinh doanh quý I “là biên lợi nhuận ròng đạt mức kỷ lục trong bối cảnh tăng trưởng kinh tế khá mờ nhạt,” ông Nicholas Colas, đồng sáng lập DataTrek Research, viết trong báo cáo gửi khách hàng hôm thứ Hai. “Điều này hỗ trợ cho mức định giá cao hơn và chúng tôi vẫn duy trì quan điểm tích cực với cổ phiếu Mỹ.”

Nhưng lúc này, giống như người pha chế thông báo gọi đồ uống lần cuối trước giờ đóng cửa, hiệp hội Kinh tế Kinh doanh Quốc gia Mỹ (NABE) đã đưa ra một cảnh báo. Các thành viên của tổ chức này đến từ nhiều lĩnh vực trong giới doanh nghiệp Mỹ và chịu trách nhiệm dự báo kinh tế để giúp công ty đưa ra quyết định. Họ hiện đã trở nên bi quan hơn về triển vọng biên lợi nhuận.

Trong khảo sát hàng quý công bố hôm thứ Hai, chỉ 13% người tham gia cho rằng biên lợi nhuận sẽ tiếp tục mở rộng trong thời gian tới, giảm mạnh so với mức 26% trong khảo sát tháng 1. Mức giảm 13 điểm phần trăm này là mạnh nhất kể từ giai đoạn đỉnh dịch Covid 19 đầu năm 2020, khi tỉ lệ này giảm 24 điểm phần trăm xuống chỉ còn 5%. Trong khi đó, 31% số người được khảo sát dự báo biên lợi nhuận sẽ thu hẹp, khiến chỉ số Net Rising Index của khảo sát giảm xuống âm 18, cũng là mức thấp nhất kể từ đầu đại dịch.

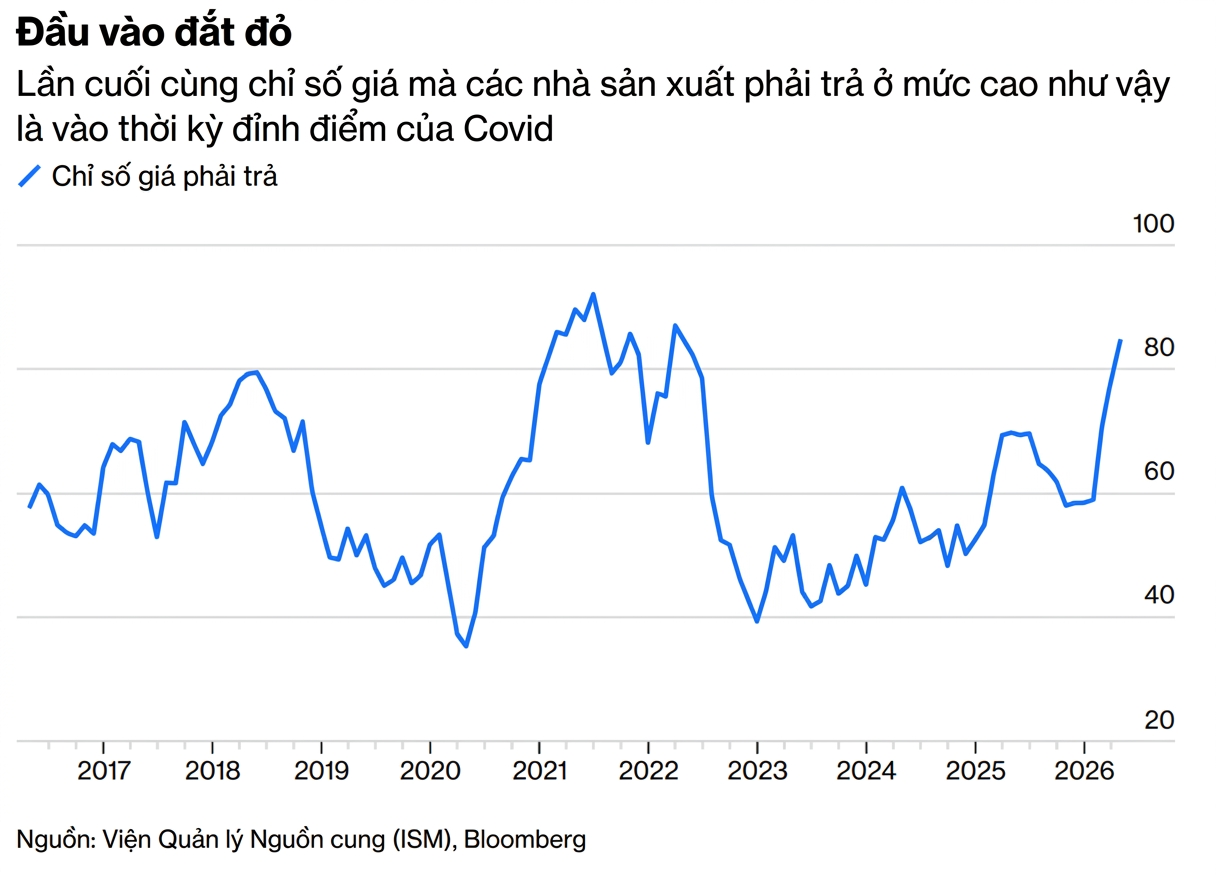

Các doanh nghiệp lo ngại về biên lợi nhuận chủ yếu vì chi phí nguyên vật liệu thay vì triển vọng doanh thu. Có tới 68% người tham gia khảo sát dự báo các loại chi phí này sẽ tăng trong ba tháng tới, mức cao nhất kể từ khảo sát tháng 4.2022. Đây là thời điểm lạm phát tăng lên mức cao nhất kể từ đầu thập niên 1980 và thị trường chứng khoán chìm trong xu hướng giá xuống.

Báo cáo của NABE khó có thể bị xem là một trường hợp cá biệt vì ngày càng nhiều tín hiệu cho thấy áp lực chi phí đang gia tăng.

Cục Thống kê Lao động Mỹ cho biết lạm phát giá bán buôn trong tháng 4 đã tăng với tốc độ nhanh nhất kể từ năm 2022 do chi phí vận tải hàng hóa leo thang. Báo cáo sản xuất hàng tháng của viện Quản lý Nguồn cung (ISM) công bố ngày 1.5 cũng cho thấy chỉ số giá đầu vào đã tăng tháng thứ tư liên tiếp lên mức cao nhất trong 4 năm. Nhiều doanh nghiệp tham gia khảo sát cho biết chiến tranh với Iran đã đẩy giá năng lượng tăng cao và làm gián đoạn chuỗi cung ứng toàn cầu. “Chúng tôi vẫn chưa thấy toàn bộ tác động từ giá nhiên liệu tăng mạnh, nhưng biết rằng điều đó đang đến gần,” ISM dẫn lời một doanh nghiệp trong lĩnh vực máy móc.

Doanh nghiệp tham gia khảo sát của ISM đã đúng. Với đặc thù của chuỗi cung ứng toàn cầu, chi phí đầu vào như năng lượng, nhôm, đồng và vận tải thường không tác động ngay lập tức đến lợi nhuận. Thay vào đó, áp lực chi phí sẽ dần lan rộng theo thời gian và có thể kéo dài ngay cả khi xung đột sớm kết thúc. Đây chính là điều khiến các lãnh đạo doanh nghiệp lo ngại dù Phố Wall vẫn “bình chân như vại”.

Tâm lý thường chi phối giá cổ phiếu trong ngắn hạn, nhưng cuối cùng các yếu tố cơ bản mới quyết định xu hướng thị trường. Và nếu triển vọng biên lợi nhuận mà NABE phản ánh trở thành hiện thực, những câu hỏi về khả năng “miễn nhiễm” của thị trường chứng khoán sẽ dần biến mất.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/suc-manh-loi-nhuan-cua-doanh-nghiep-my-co-the-dat-dinh-57886.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN