Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Giữa chiến sự Iran, câu hỏi tưởng chừng đơn giản về giá dầu lại không có một đáp án cụ thể, khi thị trường vật lý và “dầu giấy” phản ánh hai thực tế khác nhau.

Tác giả: Javier Blas

20 tháng 04, 2026 lúc 1:14 PM

Tóm tắt bài viết bởi

Trong suốt quãng đời làm báo của mình, tôi luôn ngại nhất một câu hỏi: Giá dầu thực sự là bao nhiêu?

Câu hỏi ấy gần như luôn xuất hiện vào lúc khủng hoảng, đòi hỏi một câu trả lời gọn ghẽ, một con số chính xác đến từng USD mỗi thùng. Câu trả lời của tôi thì luôn là còn tùy là loại dầu thô nào, được bán vào thời điểm nào và ở đâu.

Khủng hoảng Iran lần này cũng vậy. Thay vì đưa ra một con số duy nhất, điều tôi có thể làm là lý giải cách thị trường dầu mỏ hiện nay vận hành, cả về vật chất lẫn tài chính, và lý do vì sao bạn có thể mua một thùng dầu với giá 78 USD ở Kansas nhưng phải trả tới 286 USD ở Sri Lanka.

Giữa lúc xung đột ở Vùng Vịnh leo thang, dầu mỏ trở thành vũ khí kinh tế lẫn công cụ tuyên truyền. Cả Tehran và Washington đều từng phong tỏa các chuyến hàng qua eo biển Hormuz, tuyến đường huyết mạch của thế giới, trước khi tạm thời mở lại vào ngày thứ Sáu. Cả hai đều tìm cách tác động đến tâm lý thị trường theo hướng có lợi cho mình.

Hãy thận trọng với bất kỳ ai khẳng định một thước đo giá dầu nào đó quan trọng hơn tất cả các thước đo còn lại. Những người đặt cược giá dầu tăng sẽ nói đợt bán tháo giảm giá hôm thứ Sáu không phản ánh đúng thực tế, khi hoạt động vận chuyển vẫn bị gián đoạn nghiêm trọng. Ngược lại, phe tin vào kịch bản giá giảm cũng có quan điểm của riêng họ.

Hai thị trường này tất nhiên có liên hệ với nhau, nhưng chúng đảm nhiệm những vai trò khác nhau. Thị trường tài chính là nơi các nhà giao dịch chuyển giao rủi ro về giá dầu. Nó cũng phản ánh khả năng nguồn cung phục hồi từ rất sớm, trước khi dòng dầu thực sự quay trở lại. Đây là một “cửa sổ” nhìn vào tương lai có thể xảy ra, là kết tinh của các kịch bản xác suất. Nhưng đó không phải là dự báo mà chỉ đơn giản là mức giá người mua sẵn sàng trả hôm nay cho một thùng dầu sẽ được giao trong tương lai.

Trong khi đó, thị trường vật lý là nơi các nhà giao dịch mua bán ngay lập tức thứ dầu sẽ được đưa vào nhà máy lọc. Nó phản ánh cung cầu tại thời điểm hiện tại. Yếu tố quyết định giá nằm ở loại dầu có sẵn, khả năng tiếp cận và vận chuyển. Ở đây, logistics quan trọng hơn nhiều các mô hình toán học.

Điểm mấu chốt là nguồn cung “thùng dầu giấy” gần như vô hạn, còn nguồn cung dầu thật thì bị giới hạn, đặc biệt là khi xảy ra cú sốc. Ilia Bouchouev, cựu nhà giao dịch dầu hiện làm việc tại Viện Nghiên cứu Năng lượng Oxford, ước tính thị trường vật chất đã mất hơn 10 triệu thùng kể từ khi chiến sự nổ ra. Trong khi đó, thị trường tài chính đã giao dịch thêm khoảng một tỉ thùng nếu cộng tất cả các công cụ “giấy” lại.

Trong điều kiện bình thường, giá ở hai thị trường này chỉ chênh lệch rất nhỏ do các yếu tố phụ phí. Khi đó, cách đơn giản nhất để trả lời câu hỏi “giá dầu thực sự là bao nhiêu” là nhìn vào màn hình giao dịch. Các chuẩn giá như Brent, WTE hay Dubai thường dao động cùng chiều, chỉ chênh nhau vài USD.

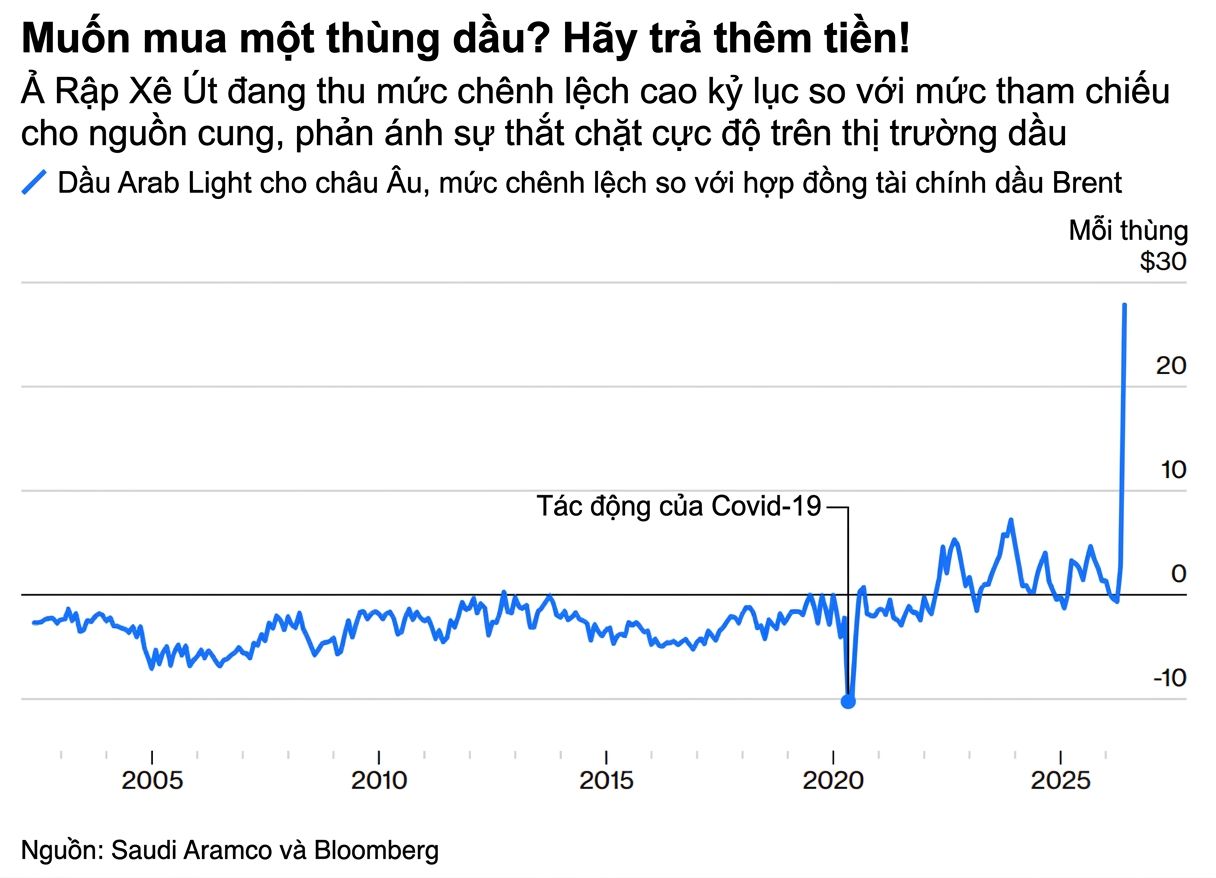

Ả Rập Xê Út dự kiến bán loại Arab Light chủ lực cho khách hàng châu Âu trong tháng 5 với mức cộng 27,85 USD, trong khi tháng trước còn bị chiết khấu 0,65 USD. “Các giao dịch vật chất đang chịu áp lực rất lớn”, CEO Josu Jon Imaz của Repsol nhận định.

Và đó là còn chưa kể đến những chi phí từng bị xem là phụ nhưng giờ không còn “phụ” nữa. Cước vận chuyển từ khoảng 1 USD mỗi thùng nay có thể lên tới 25 USD. Những chi phí này không xuất hiện trong thị trường tài chính vì không ai phải vận chuyển một “thùng dầu giấy”. Nhưng nếu cộng tất cả lại, “giá dầu giao tận nơi cao hơn rất nhiều so với con số niêm yết,” CEO Georges Elhedery của HSBC cho biết.

Khoảng cách này không có nghĩa hai thị trường tách rời hay thị trường tài chính bị “hỏng” như một số ý kiến trên Phố Wall hay blog. Chúng chỉ đơn giản đang làm hai công việc khác nhau và đưa ra hai câu trả lời khác nhau. Nói một cách khái quát, thị trường vật chất phản ánh giá từ hiện tại đến khoảng 30 ngày tới, còn thị trường tài chính thường phản ánh giá từ hai tháng trở đi cho tới tận 10 năm.

Vậy thông điệp là gì? Một nhà giao dịch dầu mà tôi thường tham khảo, với kinh nghiệm qua nhiều cuộc khủng hoảng, nói ngắn gọn như sau Thị trường vật chất cho thấy nguồn cung đang cực kỳ căng thẳng ở hiện tại; còn thị trường tài chính lại nói rằng nếu nhìn vào các kịch bản trong vài tháng tới, nhiều khả năng tình trạng này sẽ dịu đi.

Khác biệt về thời gian là yếu tố then chốt. Trong những ngày đầu của cuộc xung đột, chính thị trường tài chính là nơi phản ánh nỗi lo về tác động của chiến sự, khi giá Brent có lúc vọt lên 120 USD vào đầu tháng 3. Nhưng do nguồn cung khi đó vẫn còn dư dả, giá vật chất chỉ quanh mức 100 USD. Hiện tại, tình thế đã đảo ngược: Thị trường vật chất vẫn phản ánh sự khan hiếm, còn thị trường tài chính đang định giá cho kịch bản chiến tranh kết thúc.

Trớ trêu ở chỗ, chính các nhà giao dịch tài chính, những “tay chơi đầu cơ” đúng nghĩa lại góp phần làm dịu cú sốc Hormuz bằng cách định giá trước khả năng khủng hoảng được giải quyết. Nhưng các nhà máy lọc dầu thì phải sống trong hiện tại. An ninh nguồn cung quan trọng hơn mọi suy nghĩ về giá cả.

Theo nguồn tin của tôi, các nhà máy lọc dầu, đặc biệt là doanh nghiệp nhà nước, sẽ trả bất cứ giá nào để đảm bảo có hàng. Và họ sẵn sàng trả cao hơn mức cần thiết, bởi thiếu dầu là vấn đề sống còn với nhu cầu năng lượng và các sản phẩm thiết yếu của một quốc gia, trong khi trả giá đắt thì không.

Yếu tố địa lý cũng ảnh hưởng nhiều đến giá. Trên thị trường này vẫn tồn tại cách phân chia từ thời thuộc địa, với một đường thẳng tưởng tượng qua kênh đào Suez chia thế giới làm hai. Cú sốc lần này khởi phát ở phía Đông đường đó, và đây cũng là nơi thị trường vật chất cùng chi phí vận chuyển bị ảnh hưởng nặng nhất. Tính toán sơ bộ cho thấy một số nhà máy lọc ở phía Đông có thể phải trả hơn 175 USD cho giá “cập bến”, bao gồm giá dầu, chi phí vận chuyển và các khoản liên quan.

Tuy nhiên, tác động đang lan sang phía Tây. Các nhà máy lọc châu Á bắt đầu tìm nguồn cung từ khu vực Đại Tây Dương, từ Na Uy đến Tây Phi. Giá Dated Brent, chuẩn tham chiếu cho thị trường vật lý ở Biển Bắc, đã có lúc đã vọt lên 145 USD trong tháng này.

Ngay cả khi eo Hormuz được mở lại hoàn toàn như Tổng thống Donald Trump hứa hẹn, cú sốc vẫn sẽ lan rộng hơn về phía Tây. Mỹ, quốc gia sản xuất dầu lớn nhất thế giới, sẽ trở thành nguồn cung cuối cùng. Đây là “vùng đất dầu rẻ”. Các nhà máy lọc dầu tại đây đang mua dầu với mức giá thấp đến khó tin so với châu Á và châu Âu. Và nhờ hệ thống đường ống, chi phí vận chuyển của họ vẫn ở mức bình thường.

Rẻ đến mức nào? Theo bảng giá dầu hàng ngày của các nhà giao dịch và công ty đường ống Mỹ công bố ngày 15.4, WTE ở mức 87,77 USD. Colorado Southeastern là 78,27 USD. Wyoming Sweet ở mức 84,87 USD, còn Nebraska Intermediate là 77,77 USD. Ai may mắn tiếp cận Utah Sweet có thể mua với giá 76,98 USD. Western Canadian Select, chuẩn cho dầu cát Canada, chỉ khoảng 72 USD.

Nhìn vào những con số này, ta có thể thấy rõ ý nghĩa địa chính trị và kinh tế của cuộc cách mạng dầu đá phiến tại Mỹ và dầu cát của Canada. Giữa một cú sốc dầu lịch sử, Bắc Mỹ lại “ngập” trong dầu.

Tuy nhiên, mức giá siêu thấp này sẽ không kéo dài nếu Hormuz không mở cửa lại hoàn toàn. Một đội tàu chở dầu đang hướng về bờ biển Mỹ bất kể diễn biến ở Vịnh Ba Tư ra sao. Ngay cả khi có ngừng bắn, họ vẫn sẽ bốc dầu từ Mỹ. Khi đó, giá dầu Bắc Mỹ sẽ tăng, còn giá ở các khu vực khác sẽ bị kìm lại khi các nhà máy phía Đông tiếp cận nguồn cung Mỹ. Trên thực tế, xu hướng này đã bắt đầu: Dầu Mars từ Vịnh Mexico, một loại dễ xuất khẩu, đã được giao dịch quanh mức 97,30 USD trong tuần này.

Đến đây, có lẽ bạn đã thấy việc đưa ra một con số cho “giá dầu thực sự” đơn giản là bất khả thi. Và vẫn còn những yếu tố khác cần được cân nhắc.

Thứ nhất, nên tính theo giá danh nghĩa hay giá thực đã điều chỉnh lạm phát? Nếu tính theo cách thứ hai, giá dầu hiện tại vẫn cần tăng thêm để ngang với các cuộc khủng hoảng trước. Kỷ lục gần 150 USD năm 2008 tương đương khoảng 220 USD theo giá hiện nay.

Thứ hai, liệu có nên quan tâm nhiều hơn đến giá các sản phẩm tinh chế mà người tiêu dùng thực sự mua, thay vì giá dầu thô mà các nhà máy lọc nhập vào? Trong một cú sốc như Hormuz, giá xăng hay nhiên liệu bay thường tăng nhanh hơn dầu thô. Về mặt chính trị và kinh tế, điều đó có lẽ còn quan trọng hơn.

Cuối cùng, nếu buộc phải trả lời, tôi vẫn sẽ nói thị trường vật lý là “vua”, và giá là những gì được trả hôm nay, không phải hai tháng nữa. Nhưng tôi sẽ luôn lấy trung bình giữa các khu vực, bao gồm cả Bắc Mỹ.

Theo cách đó, có thể nói mức giá thực trong tuần này vào khoảng 125 USD. Còn vài tháng tới? Khi đó, có lẽ tôi sẽ lắng nghe thị trường tài chính. Cho đến nay, họ đã đúng trong việc nhận diện cú sốc nguồn cung và cả khả năng nó được giải quyết. Tôi cũng đồng tình: Giá dầu đang có xu hướng đi xuống.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/gia-dau-thuc-su-la-bao-nhieu-trong-con-soc-hormuz-57378.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất