Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chiến sự tại Iran đã giáng đòn lên một trong những giao dịch được ưa chuộng nhất tại Phố Wall: Đặt cược vào các thị trường mới nổi.

Hình ảnh: Veejay Villafranca/Bloomberg

Tác giả: Selcuk Gokoluk, Carolina Wilson, và Zijia Song

09 tháng 03, 2026 lúc 8:19 PM

Tóm tắt bài viết bởi

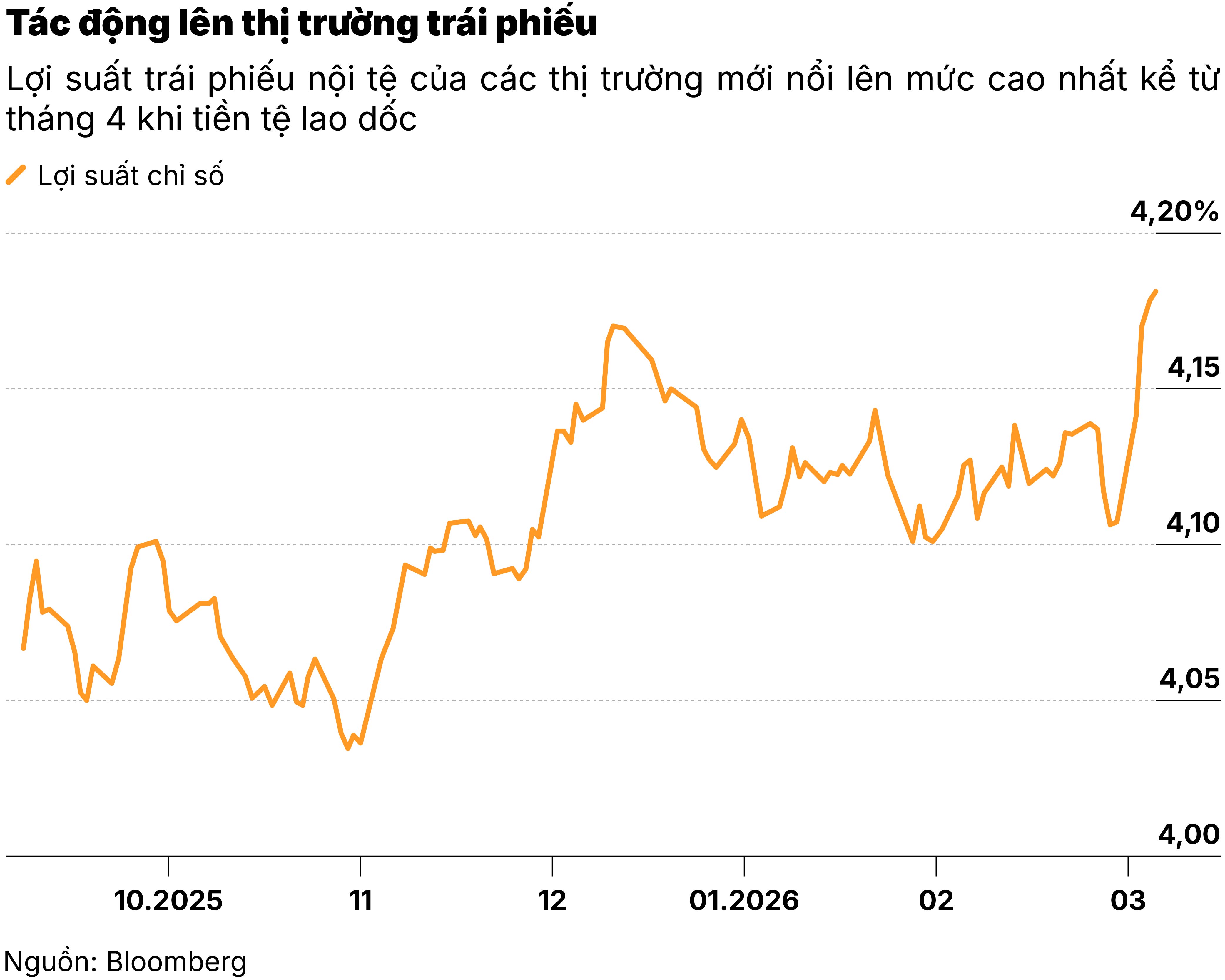

Cổ phiếu và tiền tệ tại các nền kinh tế này đồng loạt lao dốc. Chỉ số cổ phiếu MSCI ghi nhận mức giảm theo tuần lớn nhất trong sáu năm, trong khi lợi suất trái phiếu tăng vọt. Dù vậy, nhiều nhà quản lý quỹ tại Pacific Investment Management, Barings và T. Rowe Price Group cho rằng triển vọng dài hạn của thị trường mới nổi vẫn còn ổn định.

Một số quỹ chỉ điều chỉnh danh mục ở mức hạn chế và phần lớn nhà đầu tư tạm thời vẫn chưa thực hiện các thay đổi lớn.

Niềm tin của họ dựa trên các động lực chính từng thúc đẩy đà tăng của thị trường mới nổi trong thời gian qua, nhu cầu đa dạng hóa khỏi tài sản Mỹ, định giá hấp dẫn và tăng trưởng kinh tế vững chắc. Nhiều nhà đầu tư cũng tin rằng các yếu tố này sẽ sớm quay trở lại khi cú sốc địa chính trị lắng xuống.

Dữ liệu dòng vốn cũng cho thấy nhà đầu tư đang tận dụng đợt giảm giá để mua thêm tài sản. Theo báo cáo của Bank of America dẫn dữ liệu từ EPFR Global, nhà đầu tư đã rót thêm 12,6 tỉ USD vào cổ phiếu và trái phiếu thị trường mới nổi trong tuần kết thúc vào thứ Tư.

“Chúng tôi vẫn đang chờ tín hiệu rõ ràng hơn,” Nick Eisinger, giám đốc chiến lược tín dụng quốc gia thị trường mới nổi tại JPMorgan Asset Management, cho biết. “Nền tảng kinh tế của nhiều thị trường mới nổi vẫn rất tích cực. N Nhưng trong giai đoạn hiện nay, những yếu tố cơ bản đó gần như không còn quá nhiều ý nghĩa. Thị trường cần thời gian để cú sốc này qua đi.”

Dù vậy, rủi ro vẫn đang gia tăng khi giá dầu Brent vượt mốc 90 USD một thùng khi xung đột tại Trung Đông leo thang.

Mối lo lớn nhất là giá dầu tăng mạnh sẽ gây áp lực lên tăng trưởng tại các nền kinh tế phụ thuộc vào việc nhập khẩu năng lượng. Đồng thời, việc đồng USD mạnh lên với vai trò tài sản trú ẩn quen thuộc thường khiến điều kiện tài chính thắt chặt hơn và làm giảm lợi suất của nhà đầu tư tại thị trường mới nổi.

JPMorgan đã ba lần hạ khuyến nghị đối với tài sản thị trường mới nổi chỉ trong một tuần, khi triển vọng của nhóm tài sản này trở nên khó đoán hơn. Các chiến lược gia của ngân hàng đã giảm khuyến nghị tích cực xuống mức trung lập đối với thị trường ngoại hối và lãi suất nội tệ. Họ cũng chuyển sang trạng thái giảm tỉ trọng chiến thuật đối với trái phiếu USD của chính phủ và doanh nghiệp tại các nền kinh tế mới nổi.

Đến thứ Hai, thị trường toàn cầu tiếp tục suy yếu khi chiến sự tại Iran bước sang tuần thứ hai và chưa có dấu hiệu hạ nhiệt. Chỉ số cổ phiếu thị trường mới nổi giảm hơn 3%. Tiền tệ của các quốc gia này đồng loạt mất giá.

Dưới đây là nhận định của một số nhà đầu tư khác về triển vọng của nhóm tài sản này. Các phát biểu đã được biên tập lại.

Bill Campbell, quản lý danh mục tại DoubleLine

“Tôi không cho rằng cú sốc này làm thay đổi toàn bộ bức tranh hay buộc nhà đầu tư phải rút khỏi tất cả thị trường mới nổi. Theo tôi, đây chủ yếu là một cú sốc từ bên ngoài.

Ở thời điểm hiện tại, tôi kỳ vọng tình hình sẽ được kiểm soát. Nếu đúng như vậy, các điều kiện nền tảng vẫn không thay đổi: Môi trường tăng trưởng toàn cầu thuận lợi, khoảng cách giữa các nền kinh tế mới nổi và phát triển tiếp tục thu hẹp lại, còn các thị trường phát triển vẫn đối mặt với lo ngại về thâm hụt ngân sách và phần bù kỳ hạn.

Trong bối cảnh định giá toàn cầu đã trở nên đắt đỏ, thị trường mới nổi vẫn mở ra nhiều cơ hội hấp dẫn và nhiều cách để triển khai các chiến lược đầu tư.

Nếu nhìn vào những gì đã xảy ra trên thị trường, phần lớn các giao dịch bị tháo chạy là những vị thế được nắm giữ quá nhiều. Điều đó khiến danh mục hiện nay “sạch” hơn. Nếu tình hình tại Iran trở nên rõ ràng hơn, đây có thể là thời điểm rất tốt để quay lại với tiền tệ và lãi suất nội tệ của các thị trường mới nổi.

Tôi đang cố gắng không hoảng loạn và thay vào đó là tìm kiếm cơ hội.”

Pramol Dhawan, giám đốc quản lý danh mục thị trường mới nổi tại Pacific Investment Management

“Chúng ta đang chứng kiến một trong những rủi ro lớn của thị trường mới nổi diễn ra ngay trước mắt: Căng thẳng địa chính trị.

Trong dài hạn, có ba yếu tố có thể tiếp tục nâng đỡ thị trường mới nổi. Thứ nhất là uy tín tài khóa của các chính phủ. Thứ hai là bằng chứng cho thấy các ngân hàng trung ương tại thị trường mới nổi đã kiểm soát kỳ vọng lạm phát một cách bền vững. Thứ ba là xu hướng dịch chuyển phân bổ tài sản của nhà đầu tư toàn cầu, khi họ vẫn đang nắm giữ thị trường mới nổi thấp hơn so với nền tảng kinh tế thực.

Chu kỳ tăng trưởng hiện nay của thị trường mới nổi có vẻ bền vững hơn các giai đoạn trước, bao gồm cả chu kỳ năm 2008.”

Ghadir Cooper, giám đốc cổ phiếu toàn cầu tại Barings

“Rủi ro địa chính trị ảnh hưởng tới tất cả thị trường chứ không riêng gì thị trường mới nổi. Giá dầu cao, nếu kéo dài, sẽ gây bất lợi cho mọi quốc gia nhập khẩu năng lượng.

Tuy nhiên, có hai yếu tố mạnh đang hỗ trợ thị trường mới nổi. Đó là định giá hấp dẫn và tỉ trọng nắm giữ trong danh mục toàn cầu vẫn thấp. Đây là một nhóm tài sản chưa được đại diện đầy đủ trong danh mục đầu tư.

Các nhà hoạch định chính sách tại thị trường mới nổi nhìn chung thường thận trọng hơn về tài khóa so với nhiều nền kinh tế phát triển. Sau hơn một thập kỷ hoạt động kém hiệu quả, định giá của nhóm tài sản này trở nên tương đối hấp dẫn.

Vì vậy, lập luận đa dạng hóa danh mục đang dần hình thành: Dòng tiền có thể chuyển từ tài sản Mỹ sang các thị trường quốc tế và thị trường mới nổi.”

Giảm tỉ trọng khu vực Vùng Vịnh

Eric Fine, giám đốc nợ thị trường mới nổi tại VanEck Associates

“Chênh lệch lợi suất trái phiếu tại khu vực Vùng Vịnh hầu như chưa thay đổi, nhưng rủi ro đã tăng lên rõ rệt.

Chênh lệch của các quốc gia lớn như UAE, Qatar, Ả Rập Xê Út và Kuwait hiện vẫn dưới 100 điểm cơ bản so với trái phiếu kho bạc Mỹ.

Vì vậy, việc giảm tỉ trọng tại khu vực này khá đơn giản khi vẫn còn nhiều lựa chọn khác không nằm gần khu vực xung đột.

Tiền tệ thị trường mới nổi đã trở nên rẻ hơn nên chúng tôi tăng lại một phần tỉ từng giảm trước khi xung đột nổ ra vì định giá khi đó quá nóng. Ví dụ như Nam Phi. Chúng tôi cũng tăng tỉ trọng tại Colombia và Chile.

Trong thị trường trái phiếu, nhiều nền kinh tế mới nổi là nước xuất khẩu hàng hóa. Mỹ Latin và châu Phi hạ Sahara có thể là những bên được hưởng lợi. Châu Á có thể đối mặt với thách thức kinh tế, nhưng cán cân đối ngoại và chính sách vẫn khá vững vàng, được hỗ trợ bởi xu hướng tăng giá của đồng Nhân dân tệ. Vì vậy, cơ hội vẫn tồn tại.

Theo ông, yếu tố quan trọng nhất hiện nay là thời gian kéo dài của xung đột. Nếu thị trường liên tục kéo dài dự báo về thời gian xảy ra chiến sự, xác suất suy thoái toàn cầu sẽ tăng lên.

Tuy nhiên, giá hàng hóa nhiều khả năng vẫn duy trì ở mức cao. Vì vậy, các nước xuất khẩu hàng hóa trong nhóm thị trường mới nổi không hẳn là nhóm dễ bị tổn thương.”

Samy Muaddi, giám đốc thu nhập cố định thị trường mới nổi tại T. Rowe Price

“Nền tảng của thị trường mới nổi hiện khá vững vàng nên nhiều khả năng vẫn có thể vượt qua làn sóng né tránh rủi ro lần này.

Tuy nhiên, giá dầu tăng cùng chính sách tài khóa nới lỏng của Mỹ có thể làm thay đổi triển vọng lãi suất. Thị trường hiện chưa chuẩn bị tốt cho kịch bản đó. Bất cứ yếu tố nào làm biến động lãi suất cơ bản, độ biến động hay rủi ro cổ phiếu đều có thể lan sang thị trường mới nổi.

Câu hỏi quan trọng đối với thị trường tín dụng là liệu việc thu hẹp chênh lệch lợi suất có đến từ các điều chỉnh chính sách thực sự hay không. Nếu có, xu hướng đó sẽ bền vững hơn.

Chúng tôi đã bắt đầu chuyển danh mục sang các khoản tín dụng chất lượng cao và thanh khoản tốt hơn từ năm ngoái, thay vì các thị trường cận biên. Chiến lược đó cho thấy khả năng chống chịu tốt trong đợt bán tháo tuần này.

Ở thị trường nội tệ, chúng tôi ưu tiên các quốc gia không đối mặt rủi ro bầu cử lớn trong vòng ba đến sáu tháng tới và vẫn duy trì lãi suất thực cao, như Mexico, Romania và Thổ Nhĩ Kỳ.

Từ góc độ điều kiện tài chính, khu vực Mỹ Latin ít chịu tác động hơn và có thể hưởng lợi từ dòng vốn tái phân bổ danh mục.”

— Với sự hỗ trợ của Srinivasan Sivabalan

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/chien-su-iran-thu-thach-da-phuc-hoi-cua-thi-truong-moi-noi-56588.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN