Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

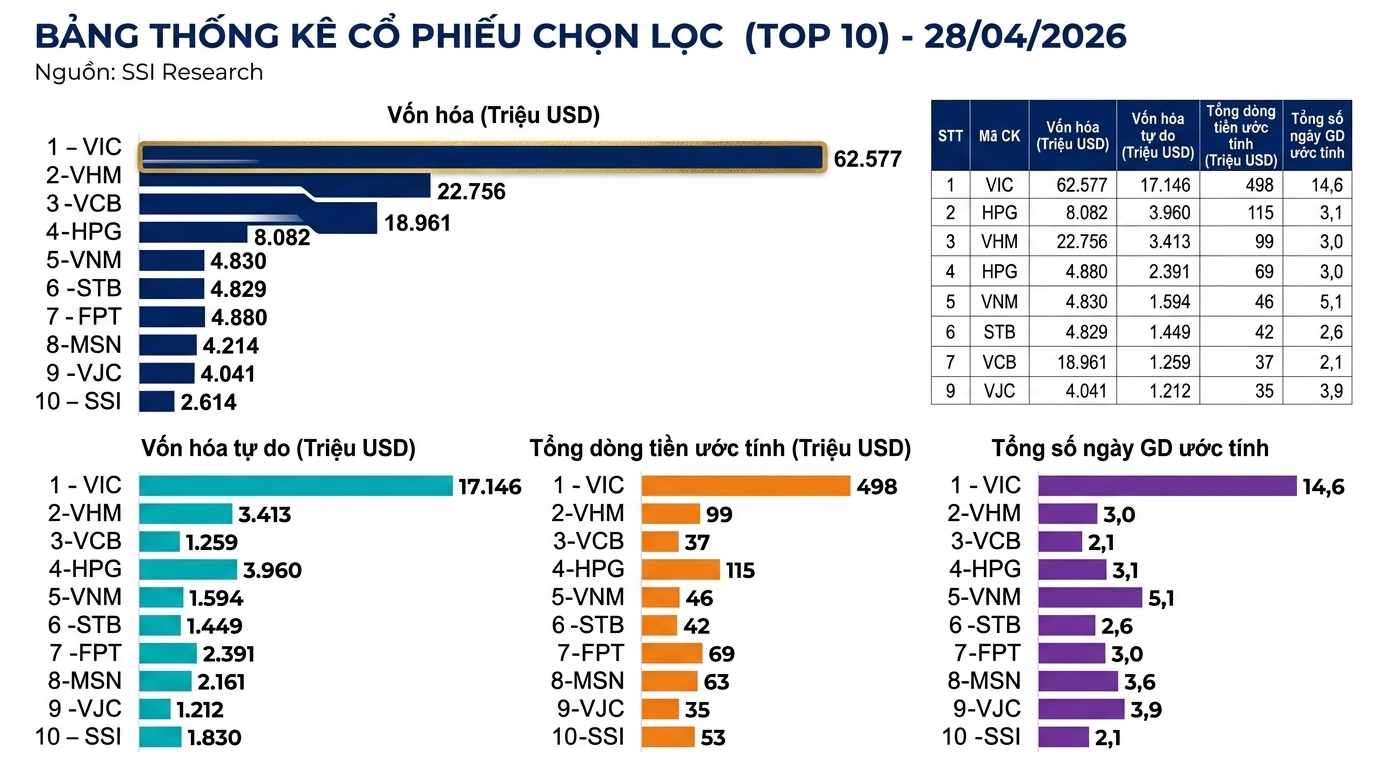

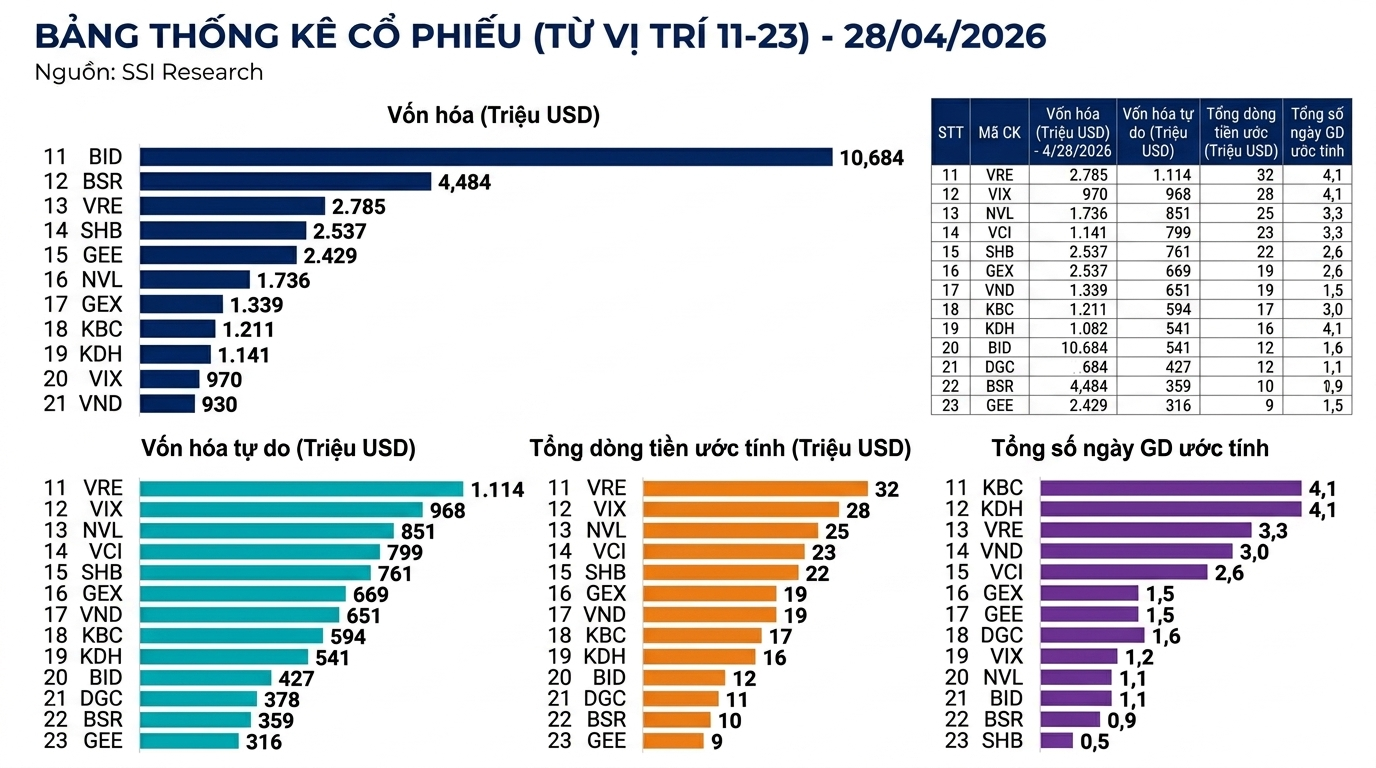

BBWV - Số lượng cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ của FTSE Russell đã giảm mạnh từ 32 xuống còn 23 mã, kéo theo sự thay đổi rõ rệt trong cơ cấu phân bổ dòng tiền, với xu hướng tập trung cao vào một số cổ phiếu vốn hóa lớn, đặc biệt là VIC.

Tác giả: Thuan Dang

06 tháng 05, 2026 lúc 3:43 PM

Theo dữ liệu cập nhật, việc sàng lọc dựa trên các tiêu chí như thanh khoản, tỷ lệ free-float và room ngoại đã khiến gần 30% số mã bị loại khỏi danh sách tiềm năng. Điều này làm thu hẹp đáng kể “độ rộng” của rổ chỉ số, đồng thời làm tăng mức độ tập trung vốn vào các cổ phiếu còn lại.

Điểm đáng chú ý nhất nằm ở cơ cấu phân bổ giá trị giao dịch. Trong khi tổng dòng vốn dự kiến từ các quỹ theo dõi FTSE có thể lên tới hàng tỉ USD, thì riêng một cổ phiếu đã thu hút gần 500 triệu USD – tương đương khoảng 25–30% tổng quy mô dòng tiền thụ động ước tính. Điều này phản ánh mức độ tập trung rất cao của dòng vốn ngoại vào nhóm cổ phiếu dẫn dắt.

Cấu trúc này không phải ngẫu nhiên. Các quỹ ETF và quỹ thụ động thường phân bổ vốn theo tỷ trọng vốn hóa và khả năng tiếp cận, khiến các cổ phiếu lớn, còn room ngoại và có thanh khoản cao chiếm ưu thế tuyệt đối. Những mã không đáp ứng đủ tiêu chí gần như không nhận được dòng tiền đáng kể, dù vẫn niêm yết trên thị trường.

Thực tế, đặc điểm của các rổ chỉ số quốc tế như FTSE là mang tính “lọc kỹ” hơn so với các chỉ số nội địa. Không phải toàn bộ các cổ phiếu lớn trong nước đều đủ điều kiện, do bị giới hạn bởi room ngoại hoặc tỷ lệ cổ phiếu tự do chuyển nhượng thấp.

Hệ quả là dòng tiền không phân bổ đồng đều mà dồn mạnh vào nhóm bluechip đạt chuẩn. Điều này đang làm gia tăng sự phân hóa trên thị trường: một nhóm nhỏ cổ phiếu có thể hút phần lớn thanh khoản và dòng tiền ngoại, trong khi phần còn lại ít được hưởng lợi.

Ở góc độ tổng thể, dòng vốn liên quan đến quá trình nâng hạng FTSE được dự báo khoảng 1,7 tỉ USD từ các quỹ thụ động, chưa kể dòng vốn chủ động có thể lớn hơn nhiều lần. Tuy nhiên, dòng tiền này không giải ngân một lần mà sẽ chia thành nhiều giai đoạn, khiến tác động lan tỏa bị giới hạn trong ngắn hạn.

Việc rổ cổ phiếu thu hẹp từ 32 xuống 23 mã vì vậy càng làm tăng tính tập trung trong từng giai đoạn giải ngân. Khi quy mô danh mục nhỏ hơn, tỷ trọng phân bổ cho từng cổ phiếu tăng lên, đặc biệt với các mã vốn hóa lớn đầu ngành.

Một điểm đáng chú ý khác là cấu trúc phân bổ này có thể làm thay đổi hành vi của nhà đầu tư trong nước. Khi dòng tiền ngoại tập trung vào một số cổ phiếu cụ thể, nhà đầu tư nội thường có xu hướng “đi theo dòng tiền”, khiến biến động giá ở các mã này trở nên mạnh hơn so với phần còn lại của thị trường.

Tuy nhiên, điều này cũng đặt ra rủi ro về sự mất cân bằng. Khi quá nhiều vốn dồn vào một số ít cổ phiếu, thị trường có thể trở nên nhạy cảm hơn với biến động của nhóm này. Nếu dòng vốn đảo chiều hoặc kỳ vọng thay đổi, tác động điều chỉnh cũng sẽ tập trung và lan nhanh.

Việc thu hẹp rổ FTSE và sự tập trung dòng tiền phản ánh quá trình “chuẩn hóa” thị trường theo tiêu chí quốc tế. Chỉ những doanh nghiệp đáp ứng đầy đủ yêu cầu về minh bạch, thanh khoản và khả năng tiếp cận mới có thể hưởng lợi trực tiếp từ dòng vốn toàn cầu.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/ro-ftse-thu-hep-dong-tien-tap-trung-manh-vao-co-phieu-vic-57702.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất