Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Bên cạnh số liệu báo cáo tài chính quý III của các doanh nghiệp, có năm yếu tố quan trọng, có thể ảnh hưởng đến hoạt động của doanh nghiệp và thị trường chứng khoán trong thời gian tới.

Tác giả: Quỳnh Lê

26 tháng 11, 2024 lúc 11:00 AM

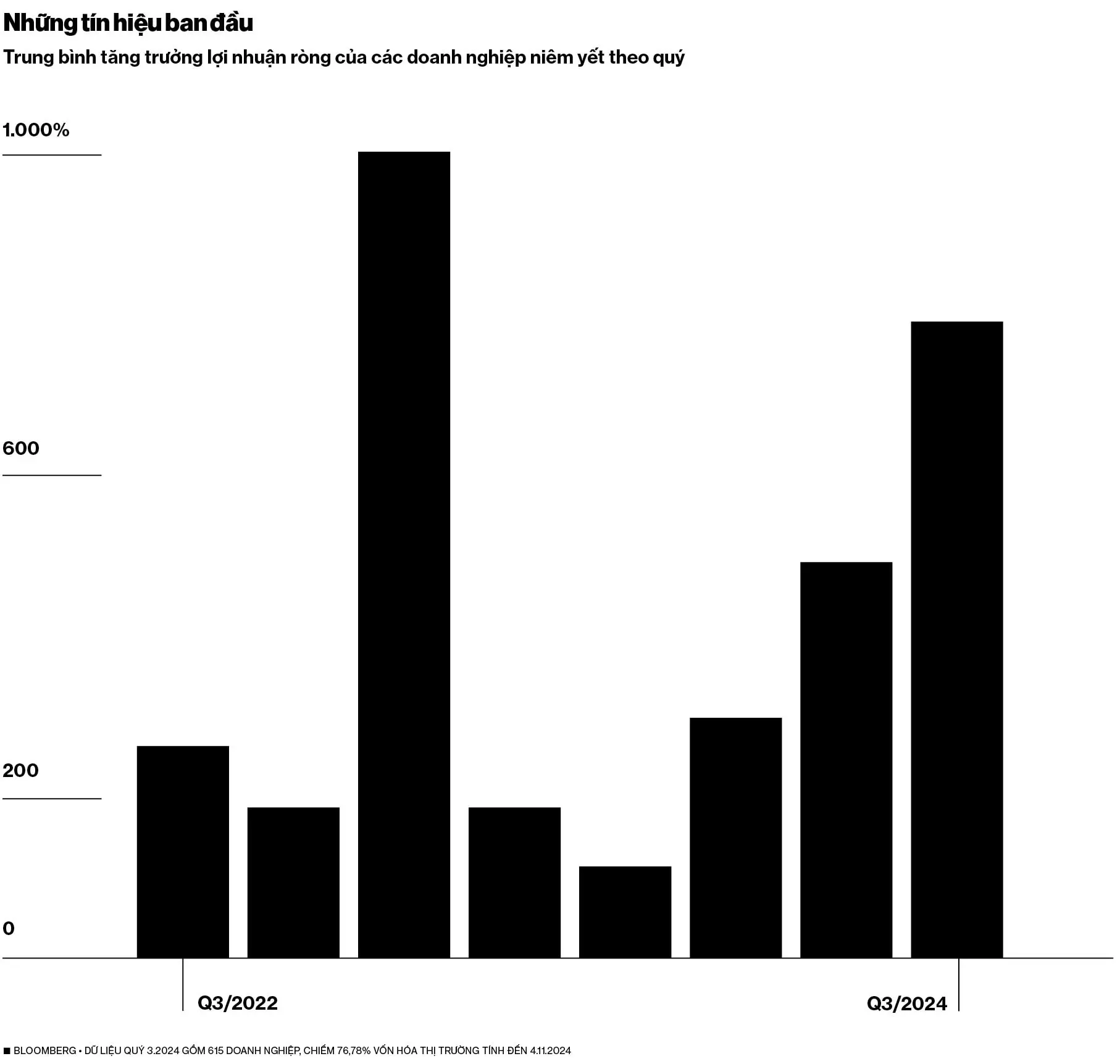

Trước thềm mùa báo cáo tài chính quý III, số liệu kinh doanh của các doanh nghiệp Việt Nam đang dần lộ diện. Theo Bloomberg, doanh thu trung bình của 654 doanh nghiệp, chiếm gần 7 7 % giá trị vốn hóa toàn thị trường tính đến 4.11.2024, tăng 96,05%. Trong khi đó, lợi nhuận ròng trung bình của 615 doanh nghiệp, chiếm hơn 76,8% vốn hóa thị trường cùng giai đoạn, tăng 261,39%. Theo ông Tyler Nguyễn Mạnh Dũng, giám đốc Nghiên cứu chiến lược tại HSC, bão Yagi tác động không nhỏ đến kết quả quý III, nhưng triển vọng dài hạn vẫn có dấu hiệu phục hồi. “Nếu không xuất hiện thêm cú sốc bất ngờ nào khác như bão Yagi, chúng tôi dự đoán lợi nhuận sẽ quay trở lại mức tăng trưởng bình thường trong quý IV.2024,” ông nhận định.

Song, thị trường chứng khoán vẫn giằng co, khi chỉ số VN-Index dao động quanh ngưỡng 1.250 điểm. Tính đến 30.10.2024, chỉ số này giảm 2,28% so với tháng trước. Đáng chú ý, thanh khoản giảm, chỉ đạt 9,7 ngàn tỉ đồng trên hai sàn HoSE và HNX phiên 29.10, mức thấp nhất kể từ 9.5.2023.

Dưới đây là năm yếu tố quan trọng nhà đầu tư cần lưu ý trong quá trình theo dõi kết quả báo cáo quý III và sắp tới.

1. Tiêu dùng lên ngôi

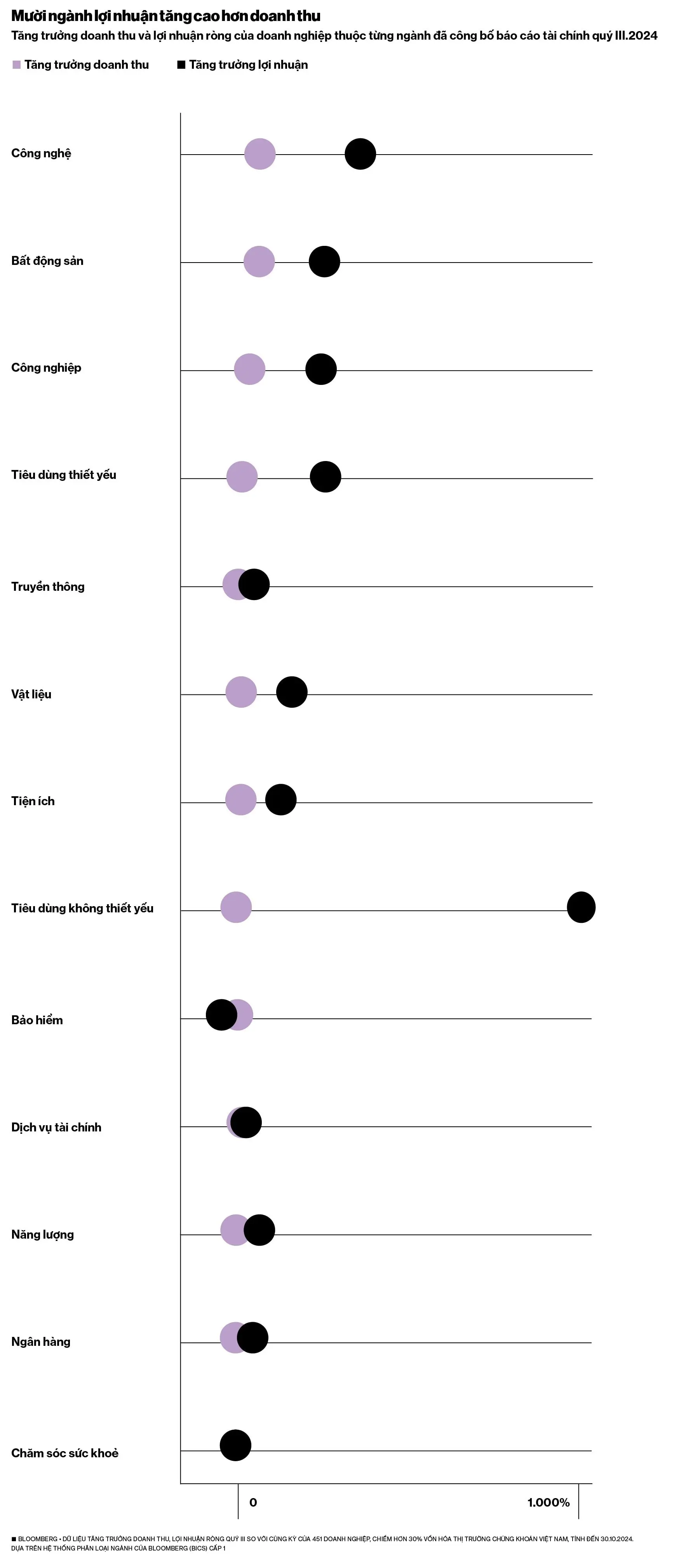

Bức tranh kết quả kinh doanh quý III của doanh nghiệp Việt Nam đang thể hiện sự phân hoá rõ rệt giữa các ngành. Một số lĩnh vực, theo hệ thống phân loại ngành của Bloomberg (BICS) cấp hai, ghi nhận sự tăng trưởng lợi nhuận ròng đáng chú ý. BICS là hệ thống phân loại ngành của Bloomberg, với cấp một tập trung vào các lĩnh vực lớn, cấp hai chia nhỏ hơn theo từng nhóm ngành cụ thể. Chẳng hạn, lợi nhuận ròng của ngành hàng tiêu dùng không thiết yếu trong quý III tăng 11,3 lần so với cùng kỳ, tính đến 8.11.2024. Trong đó, tổng công ty Đầu tư Phát triển Nhà và Đô thị Nam Hà Nội (HoSE: NHA) dẫn đầu với lãi ròng 11,8 ngàn tỉ đồng, so với khoản lỗ hơn 754 tỉ đồng cùng kì năm trước. Ngành bất động sản cũng tăng trưởng đáng kể, với Bất động sản Thế kỷ (HoSE: CRE) ghi nhận lợi nhuận ròng tăng 174 lần so với cùng kỳ.

Trái ngược với những ngành ghi nhận tăng trưởng tích cực, một số lĩnh vực lại cho thấy kết quả kinh doanh khá ảm đạm. Ngành bảo hiểm chứng kiến lỗ ròng trung bình 20%, với tổng công ty cổ phần Tái bảo hiểm Hà Nội (HNX: PRE) lỗ 47,3%, PVI lỗ 44,8%, và tổng công ty cổ phần Bảo hiểm Quân Đội (HOSE: MIG) lỗ 41,9% so với cùng kỳ. Ông Nguyễn Đức Hoàn, tổng giám đốc ACBS, cho biết các doanh nghiệp bất động sản cỡ vừa dự báo sẽ không khởi sắc do chưa có doanh thu từ các dự án lớn. Ngành chứng khoán cũng phân hóa, với một số doanh nghiệp ghi nhận tăng trưởng mạnh nhờ thành công trong việc tăng vốn, trong khi một số khác lại gặp khó khăn.

Mặc dù vậy, thị trường có nhiều tín hiệu tích cực trong thời gian tới. “Năm 2024, lợi nhuận doanh nghiệp tại Việt Nam dự kiến tăng 18,3%,” bà Nguyễn Hoài Thu, tổng giám đốc khối Đầu tư Chứng khoán VinaCapital nhận định tại hội nghị Nhà đầu tư 2024. Bà Thu cho biết, nếu loại bỏ khoản lợi nhuận bất thường từ các doanh nghiệp lớn, lợi nhuận cốt lõi năm 2024 dự kiến tăng 11,5% và sẽ đạt 23% vào năm 2025. “Điều tôi muốn nhấn mạnh là lợi nhuận được dự báo sẽ phục hồi về mức cao như giai đoạn trước Covid-19,” bà Thu chia sẻ.

2. Định giá hấp dẫn

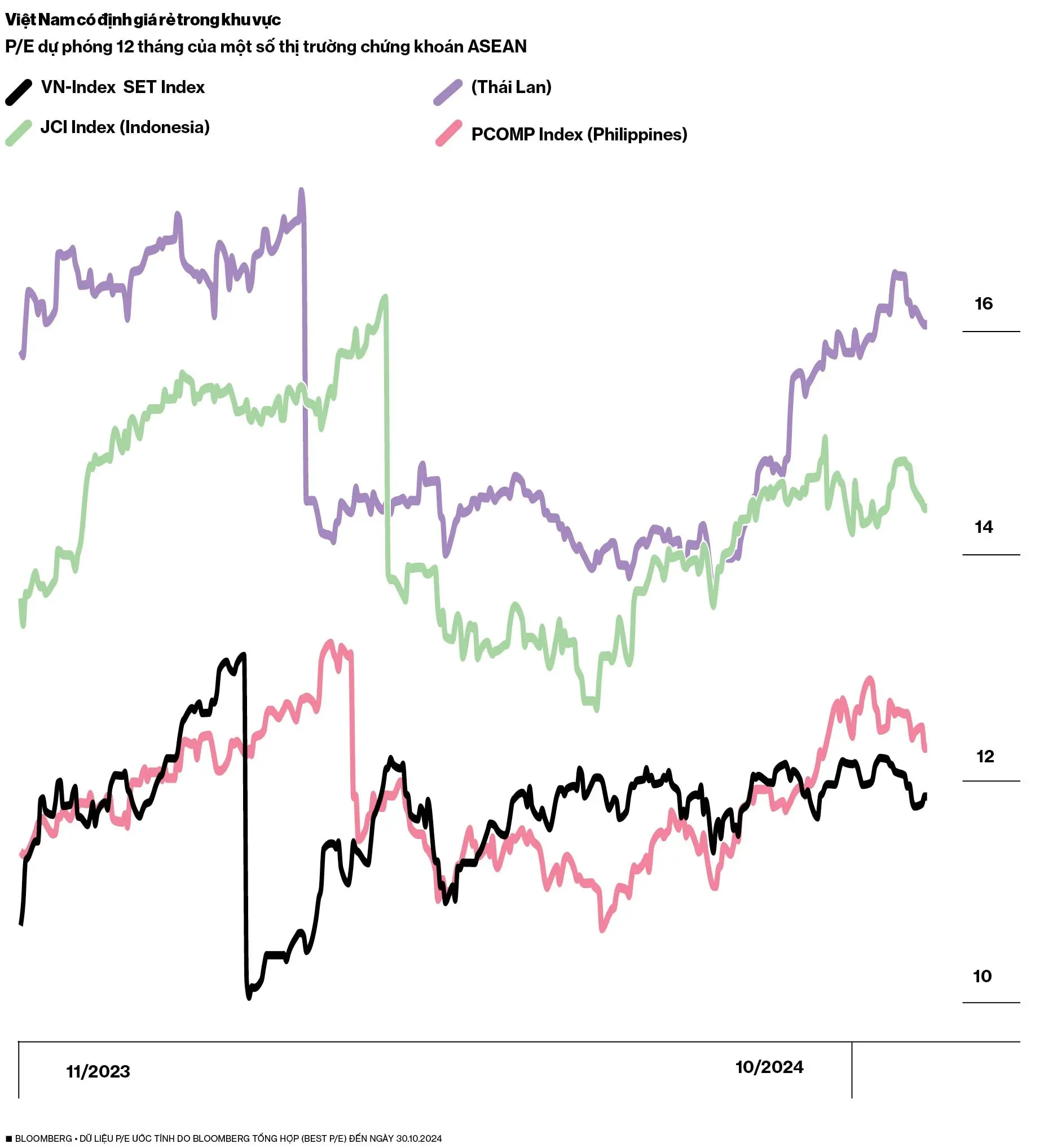

Chỉ số giá trên thu nhập dự phóng 12 tháng của thị trường chứng khoán Việt Nam đang ở mức 11,8 lần. Trong khi đó, con số này tại Thái Lan là 16,1, Indonesia là 14,4, hay Philippines là 12,2. Như vậy, định giá thị trường Việt Nam vẫn đang hấp dẫn so với các đối thủ trong khu vực. Giải thích về điều này, tổng giám đốc khối Đầu tư Chứng khoán VinaCapital cho rằng chỉ số này dự phóng của thị trường năm 2025 ở mức 10,1 lần. Cùng với đó, tỉ lệ thị giá trên giá trị sổ sách (P/B) cũng đang ở mức rẻ nhất trong nhiều năm, bằng giai đoạn đại dịch Covid-19 và bằng với khoảng 10 năm trước. “Điều này khá vô lý, bởi ngành ngân hàng 10 năm trước khác hiện tại rất nhiều. Chất lượng của ngân hàng đã được cải thiện,” bà Thu nói thêm.

3. Tăng trưởng kinh tế vĩ mô

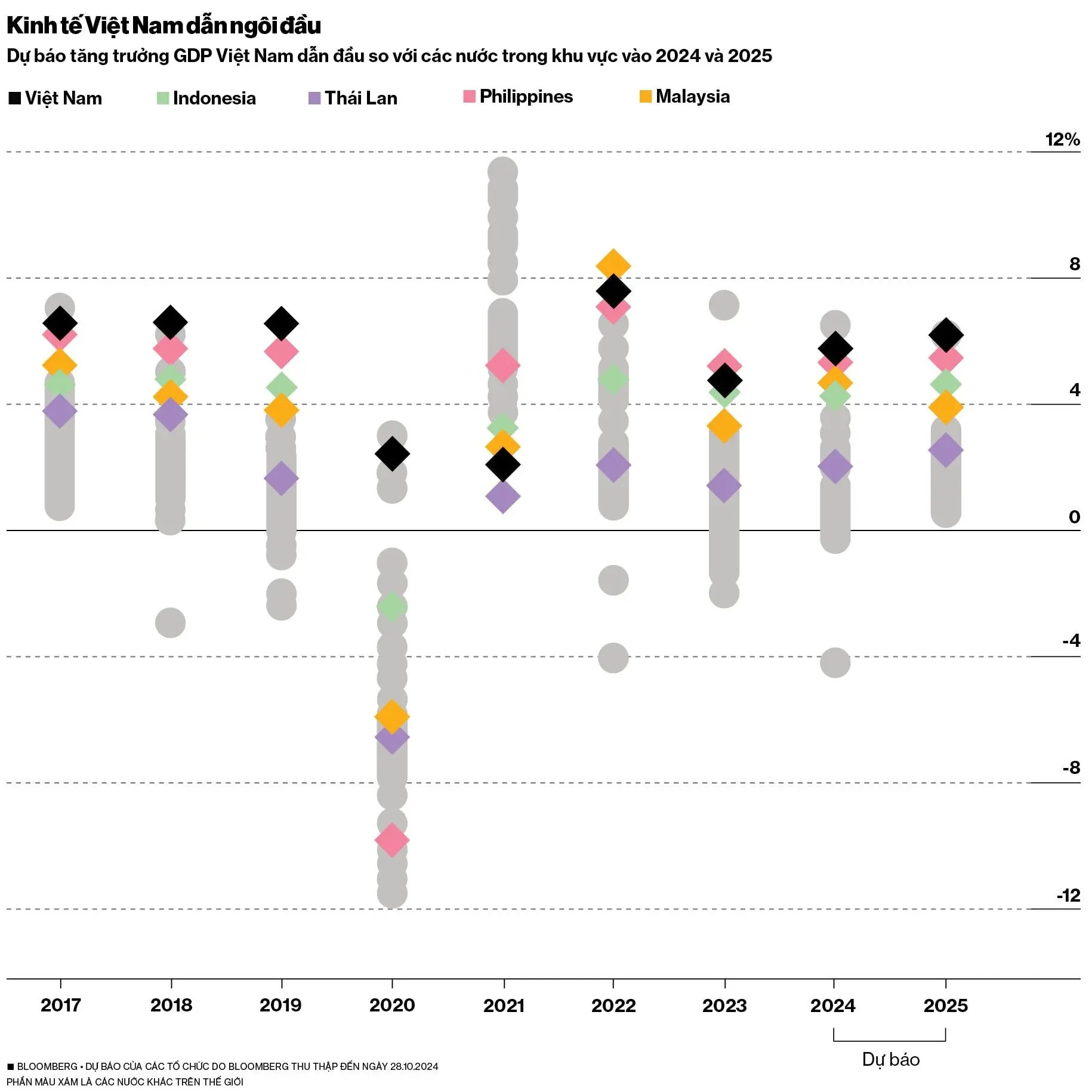

“Cơ hội cho nhà đầu tư xuất hiện cả trong ngắn hạn lẫn dài hạn,” ông Alex Humply, tổng giám đốc hội đồng Đầu tư VinaCapital, nhận định. Về triển vọng ngắn hạn, trong khoảng 12-18 tháng tới, ông dự báo GDP sẽ tăng trưởng mạnh mẽ nhờ vào sự phục hồi của sản xuất công nghiệp và đầu tư công. Ông cũng nhấn mạnh rằng câu chuyện tiêu dùng sẽ là động lực chính, khi nó chiếm đến 60% GDP Việt Nam. “Tiêu dùng đóng vai trò cực kỳ quan trọng trong bức tranh kinh tế,” ông Alex nhấn mạnh. Dự báo tăng trưởng GDP Việt Nam sẽ đạt mức 6,5% năm 2024, theo số liệu Bloomberg tổng hợp từ 22 tổ chức kinh tế tính đến 28.10. Theo báo cáo do thủ tướng trình bày trước Quốc hội hôm 21.10, tăng trưởng kinh tế của Việt Nam năm 2024 trong khoảng 6,8- 7%. Đáng chú ý, dự báo tăng trưởng GDP Việt Nam đều cao hơn các nước trong khu vực, như Thái Lan với 2,5%, Philippines với 5,8%, Malaysia 5% hay Indonesia 5% năm 2024.

4. Chính sách hỗ trợ thị trường

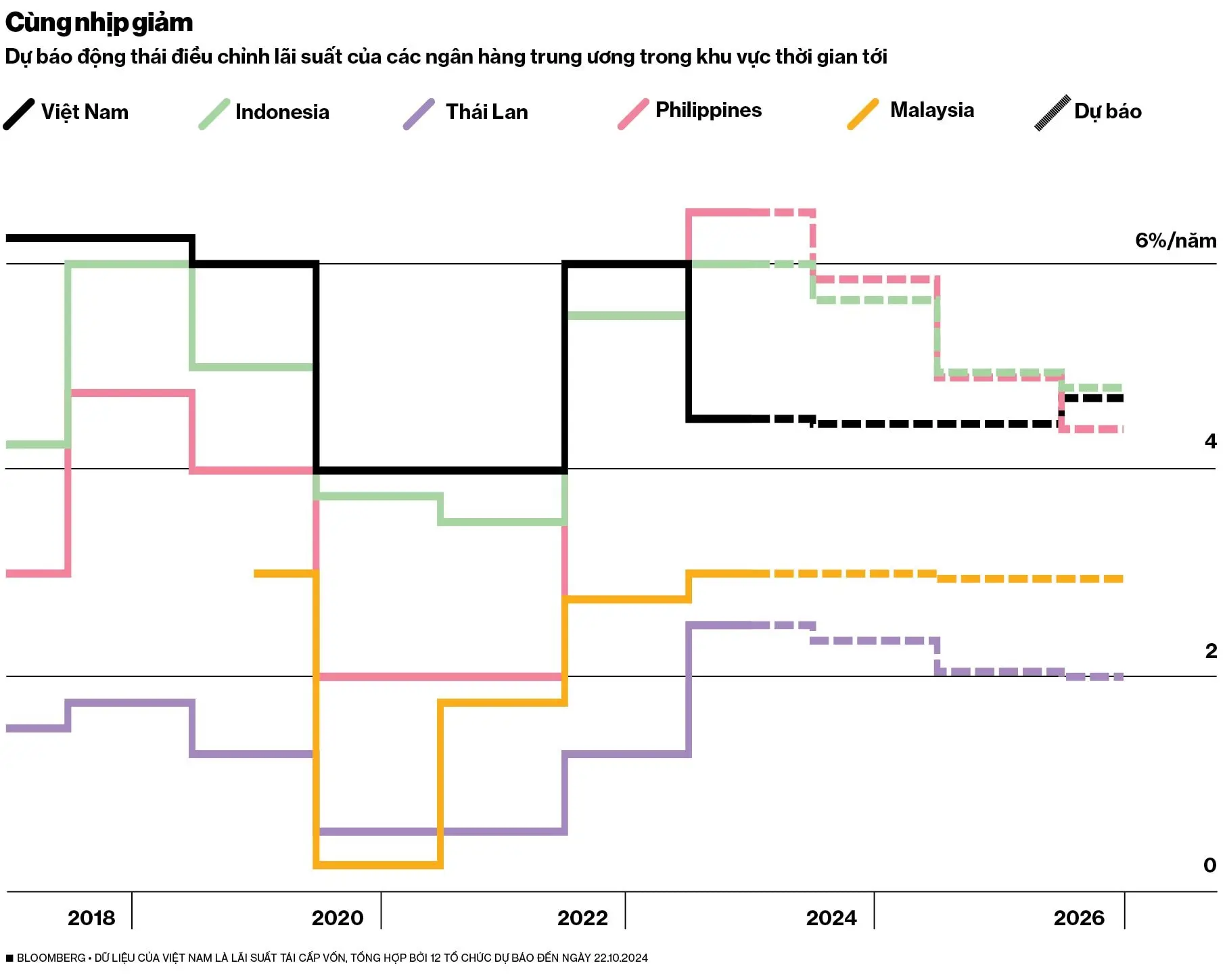

Hiện nay, Việt Nam đang áp dụng chính sách tiền tệ nới lỏng, khi lãi suất huy động ở mức thấp trong nhiều năm, với lãi suất tiết kiệm trung bình cho kỳ hạn 12 tháng tại các ngân hàng dao động khoảng 5%, theo bà Hoài Thu của VinaCapital. Với việc cục Dự trữ liên bang Mỹ (Fed) thực hiện cắt giảm lãi suất hai kỳ và dự kiến tiếp tục cắt giảm trong kỳ tới vào năm 2024, có khả năng ngân hàng Nhà nước Việt Nam, theo ông Alex Humply, cũng sẽ xem xét giảm lãi suất, mặc dù hiện tại đã ở mức thấp.

“Điều này sẽ có tác động tích cực đến lơi nhuận doanh nghiệp,” ông Huỳnh Minh Trung, trưởng phòng Nghiên cứu chiến lược thị trường của công ty chứng khoán LPBank cho biết. Ông Trung lý giải, lãi suất duy trì mức thấp, cùng với tình hình chính trị ổn định, từ đó thuận lợi cho việc thu hút dòng tiền trong nước, tăng trưởng tín dụng, tiếp sức cho sự phục hồi thị trường bất động sản và hoạt động sản xuất. Tượng tự, ông Hoàn của ACBS cũng cho rằng nền lãi suất vay vốn thấp, cả tiền đồng và đô la Mỹ trong thời gian tới sẽ hỗ trợ các doanh nghiệp có tỉ lệ nợ vay cao.

5. Kỳ vọng các chính sách mới

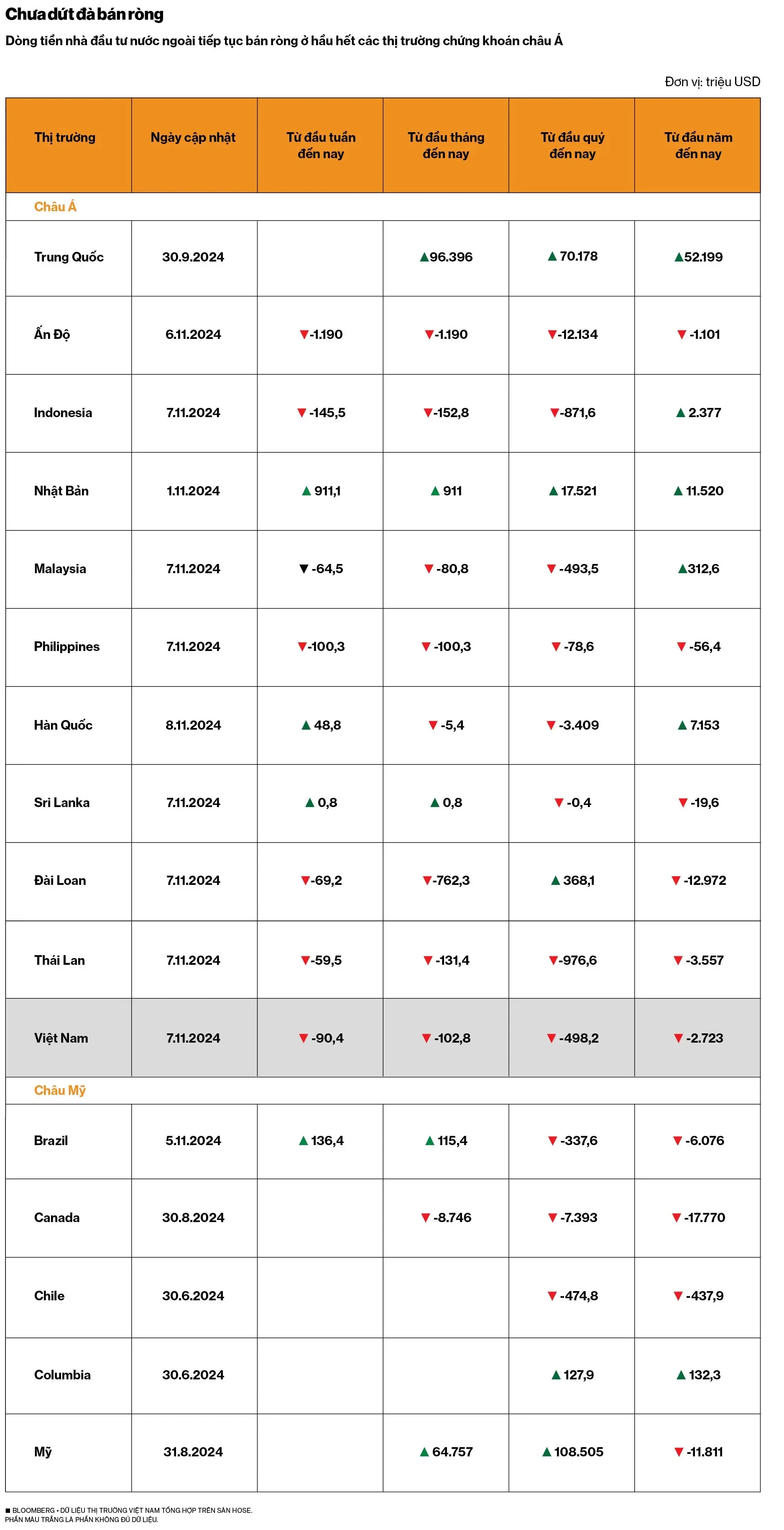

Từ ngày 2.11.2024, quy định gỡ bỏ yêu cầu ký quỹ trước đối với nhà đầu tư, tổ chức nước ngoài có hiệu lực, đánh dấu một bước tiến quan trọng trong mục tiêu nâng hạng thị trường. Hiện tại, khối ngoại vẫn duy trì xu hướng bán ròng trên thị trường chứng khoán, tương tự như hầu hết các thị trường châu Á, ngoại trừ một số thị trường như Nhật Bản. “Các yếu tố như Fed giữ lãi suất ở mức cao nhất trong 23 năm và xu hướng đầu tư vào công nghệ đang tác động đến xu hướng này. Tuy nhiên, chúng tôi tin rằng dòng tiền sẽ quay trở lại, đặc biệt khi Fed bắt đầu giảm lãi suất,” bà Hoài Thu cho biết. Ông Huỳnh Minh Trung dự đoán rằng việc nâng hạng từ FTSE Russell có thể mang lại dòng vốn thụ động khoảng một tỉ đô la Mỹ (tương đương 40 điểm cơ bản của FTSE EM All Cap), trong khi nâng hạng từ MSCI có thể thu hút khoảng 2,1 tỉ đô la Mỹ (tương đương 40 điểm cơ bản của MSCI EM).

Ngoài ra, còn nhiều chính sách mới được áp dụng, tạo động lực cho sự phục hồi của thị trường. Chính phủ đã đưa ra nhiều quy định, chẳng hạn như giảm tỉ lệ sở hữu chéo và tăng cường tính minh bạch trong lĩnh vực tổ chức tín dụng, theo bà Hoài Thu. Bên cạnh đó, luật Đất đai sửa đổi có hiệu lực từ ngày 1.8, giúp gỡ bỏ những vướng mắc pháp lý và giảm thiểu sự chồng chéo trong quy định liên quan đến giao dịch bất động sản, ông Minh Trung từ LPBankS nói.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/nha-dau-tu-viet-nam-can-chu-y-gi-vao-cuoi-nam-52590.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất