Một sản phẩm của BEACON MEDIA

Dữ liệu

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Fintech không còn đứng ngoài hệ thống ngân hàng. Fintech là gì, mối quan hệ cạnh tranh – hợp tác với ngân hàng đang thay đổi ra sao và cơ hội mới nằm ở đâu?

Hình ảnh: Bloomberg

Tác giả: Hung Nguyen

01 tháng 01, 2026 lúc 2:26 PM

Dịch vụ ngân hàng đang được tách rời khỏi chính ngân hàng. Khi thanh toán, cho vay, quản lý tài sản hay xác thực danh tính có thể được cung cấp bởi các nền tảng công nghệ độc lập, ngân hàng không còn là cổng duy nhất kết nối người dùng với thị trường tín dụng.

Chính sự dịch chuyển này khiến mối quan hệ giữa fintech và ngân hàng trở nên mơ hồ: vừa cạnh tranh trực diện, vừa buộc phải hợp tác trong cùng một hệ sinh thái.

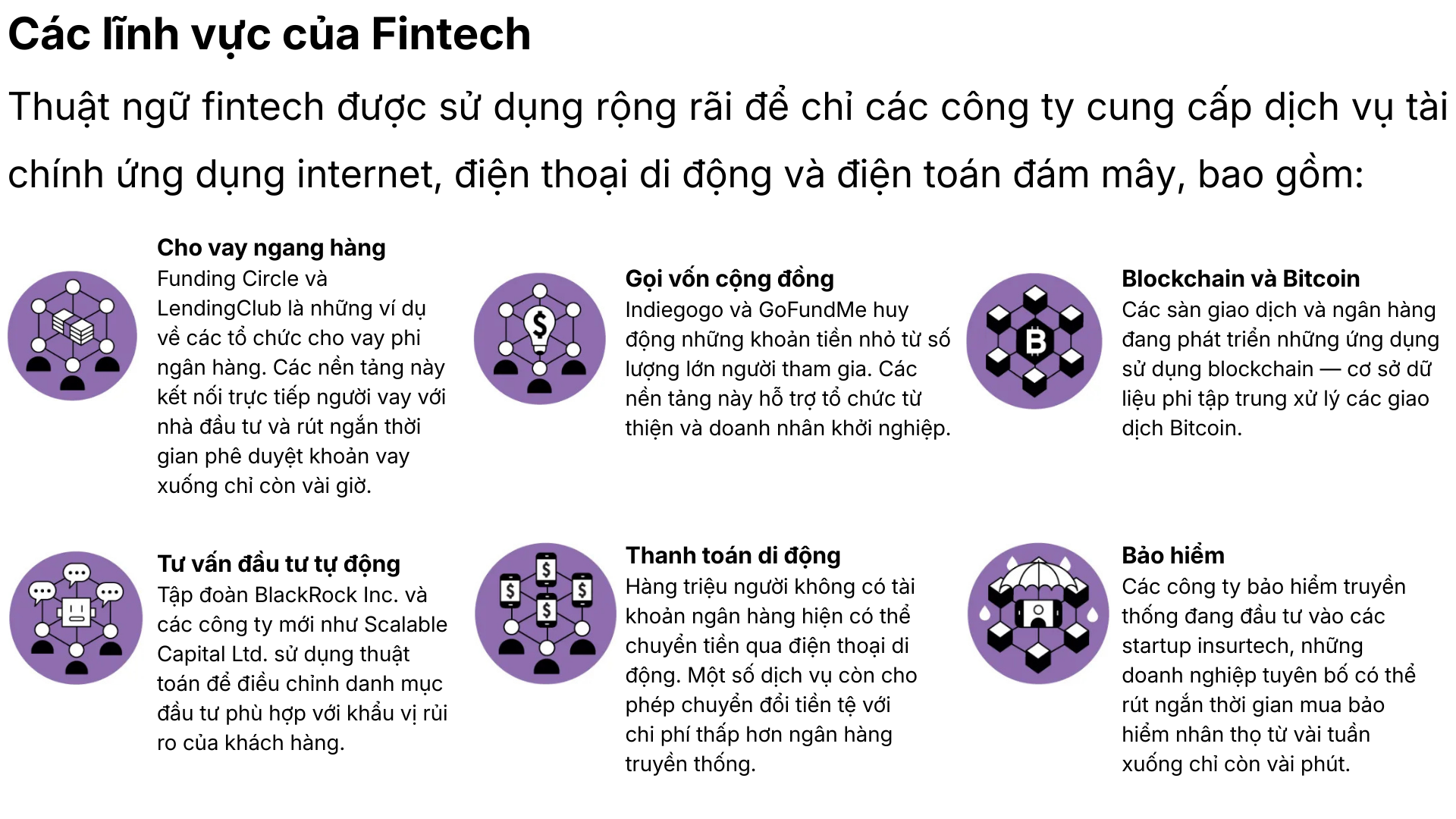

Fintech (financial technology) là các công ty sử dụng công nghệ để cung cấp dịch vụ tài chính nhanh hơn, rẻ hơn hoặc thuận tiện hơn so với mô hình ngân hàng truyền thống. Điều quan trọng là fintech không nhất thiết phải nhận tiền gửi hay cho vay như ngân hàng, mà tập trung vào từng mắt xích cụ thể trong chuỗi giá trị tài chính.

Theo phân tích của JPMorgan Chase, fintech nổi bật ở khả năng tối ưu trải nghiệm người dùng, khai thác dữ liệu và tự động hóa quy trình, trong khi ngân hàng vẫn nắm giữ lợi thế về giấy phép, bảng cân đối kế toán và niềm tin hệ thống.

Sự khác biệt này tạo ra một thực tế mới: ngân hàng ngày càng giống hạ tầng, còn fintech đóng vai trò giao diện và lớp sáng tạo sản phẩm.

Trong giai đoạn đầu, fintech được nhìn nhận chủ yếu như đối thủ. Các ví điện tử, nền tảng cho vay ngang hàng hay ứng dụng thanh toán đã trực tiếp cạnh tranh với dịch vụ cốt lõi của ngân hàng, đặc biệt ở mảng bán lẻ và thanh toán.

Tuy nhiên, cục diện hiện nay đang thay đổi. Nhiều fintech lớn không còn hài lòng với việc “đứng ngoài” hệ thống ngân hàng, mà tìm cách đi thẳng vào lõi. Tại Mỹ, hàng loạt công ty fintech và crypto đang nộp đơn xin giấy phép ngân hàng để có quyền tiếp cận trực tiếp hệ thống thanh toán của Cục Dự trữ Liên bang, thay vì phụ thuộc vào ngân hàng trung gian.

Động thái này cho thấy ranh giới giữa fintech và ngân hàng đang mờ đi. Fintech muốn trở thành ngân hàng, trong khi ngân hàng buộc phải vận hành như công ty công nghệ.

Ở bề nổi, fintech và ngân hàng cạnh tranh về khách hàng, dữ liệu và biên lợi nhuận. Nhưng ở tầng sâu hơn, hai bên ngày càng phụ thuộc lẫn nhau. Phần lớn fintech vẫn cần ngân hàng để giữ tiền, cấp tín dụng quy mô lớn hoặc đáp ứng yêu cầu pháp lý. Ngược lại, ngân hàng cần fintech để đổi mới sản phẩm, rút ngắn thời gian ra mắt dịch vụ và tiếp cận nhóm khách hàng trẻ.

Tại Việt Nam, mô hình này thể hiện rõ trong hệ sinh thái ngân hàng – fintech, nơi các nền tảng trung gian thanh toán, chấm điểm tín dụng và quản lý tài chính cá nhân hoạt động song song với ngân hàng thương mại. Việc các quỹ lớn cân nhắc thoái vốn tại những fintech như VNLife cũng cho thấy thị trường đang bước vào giai đoạn sàng lọc, nơi quy mô và khả năng tích hợp với ngân hàng trở nên quan trọng hơn tăng trưởng người dùng thuần túy.

Cơ hội lớn nhất của fintech nằm ở việc tái cấu trúc thị trường tín dụng và thanh toán. Stablecoin, blockchain và AI đang cho phép các giao dịch diễn ra nhanh hơn, rẻ hơn và ít phụ thuộc vào hạ tầng truyền thống. Các tập đoàn thanh toán như Visa và Mastercard đã công khai kế hoạch mở rộng thanh toán bằng stablecoin, cho thấy công nghệ mới không còn đứng bên lề hệ thống tài chính.

Bên cạnh đó, AI đang mở ra một hướng đi mới cho fintech: tự động hóa ra quyết định tài chính. Các “agent” AI có khả năng nghiên cứu, so sánh và thực hiện giao dịch thay mặt người dùng đang được thử nghiệm, hứa hẹn thay đổi cách tiêu dùng và quản lý tài chính cá nhân.

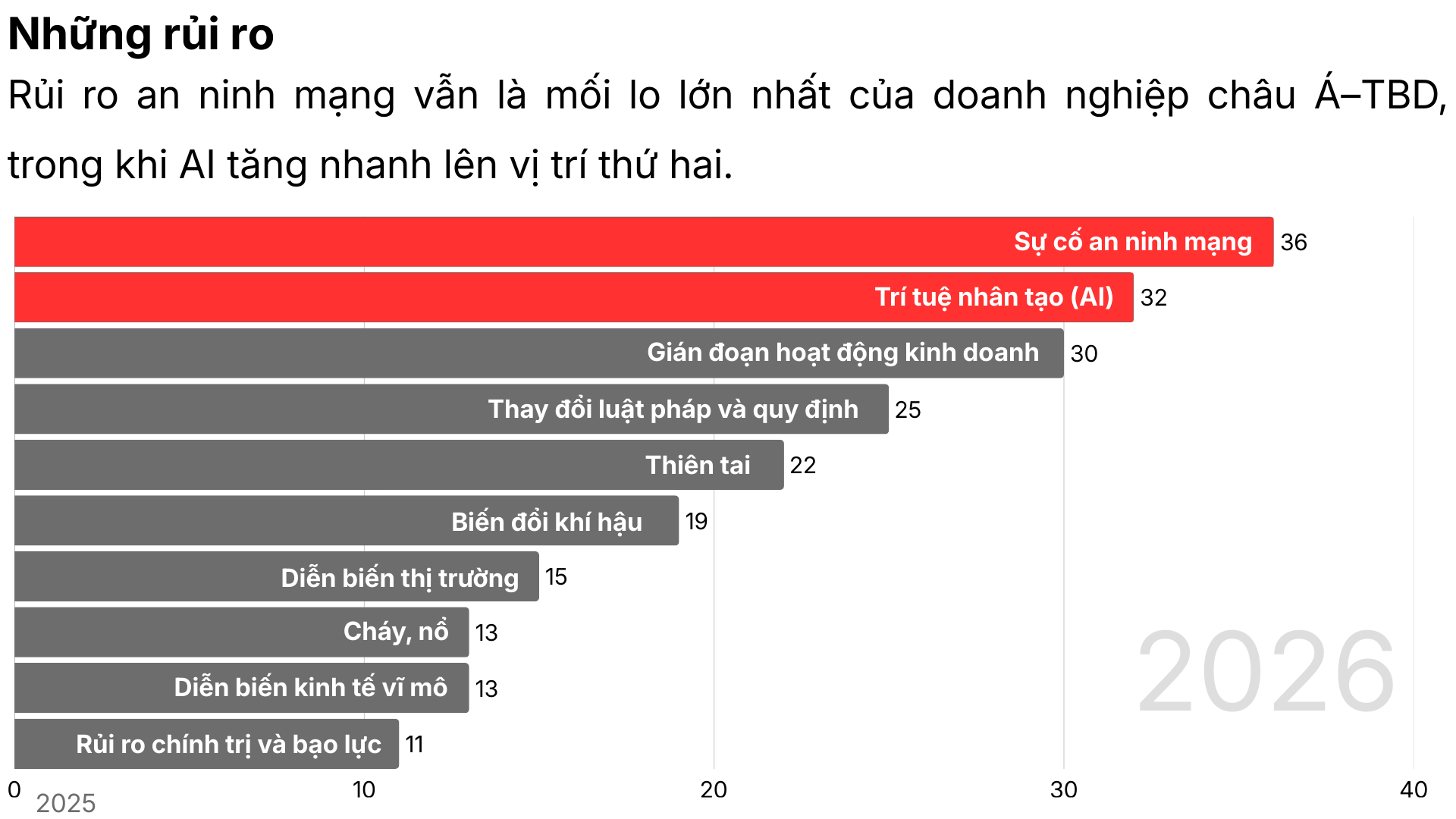

Dù mở ra nhiều cơ hội, fintech cũng mang theo rủi ro hệ thống. Việc ngày càng nhiều công ty công nghệ tiến sâu vào tài chính làm gia tăng nguy cơ mất an toàn dữ liệu, gian lận và rủi ro lan truyền. Theo đánh giá khu vực, AI và an ninh mạng là hai mối lo hàng đầu đối với doanh nghiệp châu Á trong năm 2026, đặc biệt khi các nền tảng fintech xử lý khối lượng dữ liệu tài chính lớn.

Ngoài ra, dòng vốn đổ vào fintech trong giai đoạn lãi suất thấp đã tạo ra kỳ vọng cao, khiến một số mô hình kinh doanh chưa chứng minh được lợi nhuận bền vững. Điều này làm dấy lên lo ngại rằng fintech có thể bước vào chu kỳ điều chỉnh mạnh tương tự các làn sóng công nghệ trước đó.

Thực tế cho thấy fintech đang trở thành một phần cấu trúc của hệ sinh thái ngân hàng, chứ không đứng đối lập hoàn toàn. Những fintech có khả năng tích hợp sâu, tuân thủ pháp lý và tạo giá trị thực sẽ tồn tại, trong khi các mô hình chỉ dựa vào tăng trưởng người dùng sẽ dần bị đào thải.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/fintech-la-gi-doi-tac-hay-doi-thu-cua-ngan-hang-56122.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Gói đăng ký