Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Chứng khoán Việt Nam khép lại năm 2025 với vị thế là một trong những thị trường tăng trưởng trên toàn cầu khi chỉ số VN-Index đóng cửa phiên 31.12 tại 1.744,49 điểm, đánh dấu mức bứt phá 37,7% so với cuối năm ngoái.

Tác giả: Tấn Thông

31 tháng 12, 2025 lúc 4:15 PM

Với việc đưa công nghệ KRX vào giao dịch hồi tháng 5.2025 và được FTSE Rusell bước đầu công nhận là thị trường mới nổi trong kỳ xét hạng tháng 9.2025, chứng khoán Việt Nam sau giai đoạn điều chỉnh gần cuối năm, bước vào thời kỳ chuyển giao quan trọng. Trong bối cảnh dòng vốn ngoại đang tìm kiếm những điểm tựa tăng trưởng mới tại Đông Nam Á, thị trường chứng khoán Việt Nam đang trải qua giai đoạn chuyển giao khá quan trọng.

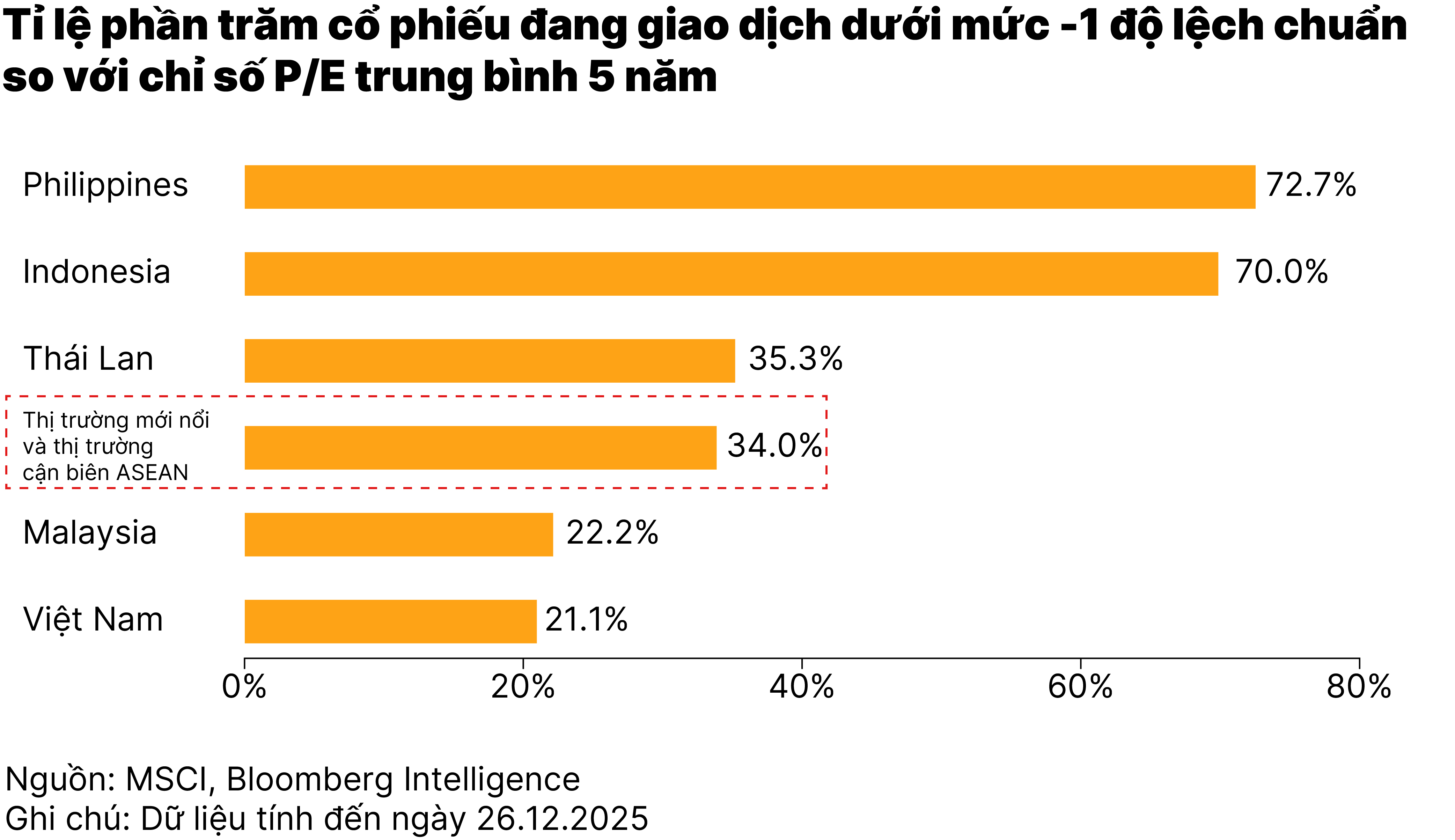

Chỉ số MSCI EFM Asean Index, theo phân tích của Bloomberg Intelligence, đang giao dịch ở mức 12,9 lần lợi nhuận dự phóng, cao hơn 10% so với mức đáy 5 năm và thấp hơn thời điểm bắt đầu năm 2025. Điều này đưa chỉ số này trở thành một trong số ít các chỉ số thị trường mới nổi còn duy trì được mức chiết khấu về định giá. Xét theo từng thị trường riêng lẻ, MSCI Malaysia và Việt Nam không còn được coi là các thị trường giá trị (value) khi đang giao dịch trên mức bội số trung bình lịch sử. Số liệu tổng hợp của Bloomberg cho thấy, có khoảng 20% cổ phiếu trong chỉ số này giao dịch dưới một độ lệch chuẩn so với trung bình 5 năm. Đây là tỉ lệ thấp nhất trong khu vực, đặt Việt Nam vào vị thế kém cạnh tranh hơn về mặt định giá so với các quốc gia như Philippines hay Indonesia, nơi có tới hơn 70% cổ phiếu đang ở vùng đáy lịch sử.

Mặc dù vây, thị trường Việt Nam, theo nhận định của chuyên gia Sufianti, đang dẫn đầu khu vực về tiềm năng phục hồi từ đỉnh. Chuyên gia phân tích của Bloomberg Intelligence chỉ ra rằng Việt Nam sở hữu lượng cổ phiếu lớn nhất trong nhóm đã giảm ít nhất 10% từ mức cao nhất 52 tuần và có xác suất phục hồi ttrong 12 tháng tới đạt trên 50%. Những mã vốn hóa lớn như Vingroup được xem là đại diện tiêu biểu cho nhóm cổ phiếu có khả năng bứt phá từ vùng chiết khấu kỹ thuật này.

Thị trường chứng khoán khu vực Đông Nam Á đang có dấu hiệu tích cực khi chỉ số MSCI EFM Asean Index tăng hơn 10% kể từ đầu năm, với mức P/E dự phòng toàn khu vực ở mức 12,9 lần, chỉ cách mức đáy 5 năm khoảng 10%. Điều này tạo ra một biên độ an toàn đáng kể cho các nhà đầu tư quốc tế khi chỉ số PEG (so sánh tương quan thị giá và thu nhập và tốc độ tăng trưởng thu nhập) của khu vực hiện dưới mức 0,7 lần, nhờ kỳ vọng tăng trưởng lợi nhuận năm 2026 sẽ chạm mốc 20%.

Dữ liệu lịch sử cho thấy tại mức định giá hiện tại của khu vực, xác suất chỉ số mang lại lợi nhuận dương trong 6 tháng tới là tuyệt đối, với mức tăng trung bình dự kiến khoảng 11,3%. Sự quay lại của dòng vốn ngoại với hơn 300 triệu USD mua ròng trong tháng 12 năm 2025 là minh chứng cho thấy niềm tin đang dần hồi phục. Tuy nhiên, với sự phân hóa định giá ngày càng sâu sắc, đặc biệt là tại Việt Nam, chuyên gia Sufianti khuyến nghị nhà đầu tư nên chọn lọc các doanh nghiệp có khả năng hiện thực hóa lợi nhuận để thúc đẩy định giá cao hơn trong chu kỳ 2026.

Trong khi chỉ số MSCI khu vực đang giao dịch ở mức P/E dự phóng 12,9 lần, báo cáo Chiến lược của công ty Chứng khoán Vietcap chỉ ra VN-Index dù đã trải qua giai đoạn tăng trưởng mạnh vẫn duy trì mức thị giá trên thu nhập (P/E) 17,8 lần. Đây được xem là một con số hấp dẫn khi đặt trong tương quan với tốc độ tăng trưởng lợi nhuận đột phá của giai đoạn 2026-2027. Theo báo cáo của Vietcap, nhiều nhóm ngành dẫn dắt thị trường như ngân hàng và tiêu dùng đang sở hữu mức PEG lý tưởng dưới 1,0 lần nhờ kỳ vọng lợi nhuận ròng tăng trưởng mạnh mẽ trên 20% mỗi năm. Điều này minh chứng rằng giá cổ phiếu hiện tại chưa phản ánh hết tiềm năng bứt phá của doanh nghiệp trong tương lai gần.

Khả năng hiện thực hóa lợi nhuận này được củng cố bởi các dữ liệu ngành cụ thể. Ngành ngân hàng được dự báo đạt mức tăng trưởng lợi nhuận 19,5% trong năm 2026, với hệ số P/B hiện thấp hơn trung bình 5 năm, hứa hẹn một chu kỳ tái định giá nhờ sự cải thiện thực chất trong chất lượng tài sản và biên lãi thuần ổn định. Trong khi đó, nhóm ngành tiêu dùng và bán lẻ với tốc độ tăng trưởng lợi nhuận kép dự kiến lên tới 34% sẽ nhanh chóng làm pha loãng mức P/E hiện tại, đưa hệ số PEG về vùng cạnh tranh cực kỳ cao so với các đối thủ trong khu vực. Riêng với lĩnh vực bất động sản, năng lực hiện thực hóa lợi nhuận sẽ đến từ doanh số dự kiến tăng 79% sau giai đoạn tích lũy dài hạn, giúp chuyển hóa các quỹ đất tiềm năng thành dòng tiền thực tế.

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/chung-khoan-viet-nam-co-co-hoi-55820.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN