Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Một thay đổi hạ tầng từng gây nhiều lo ngại trên Phố Wall nay đang phát huy hiệu quả và giải phóng hàng tỉ USD vốn.

Sàn giao dịch của Sở giao dịch chứng khoán New York (NYSE) tại New York. Hình ảnh: TTXVN

Tác giả: Isabelle Lee và Caleb Mutua

07 tháng 08, 2025 lúc 1:30 PM

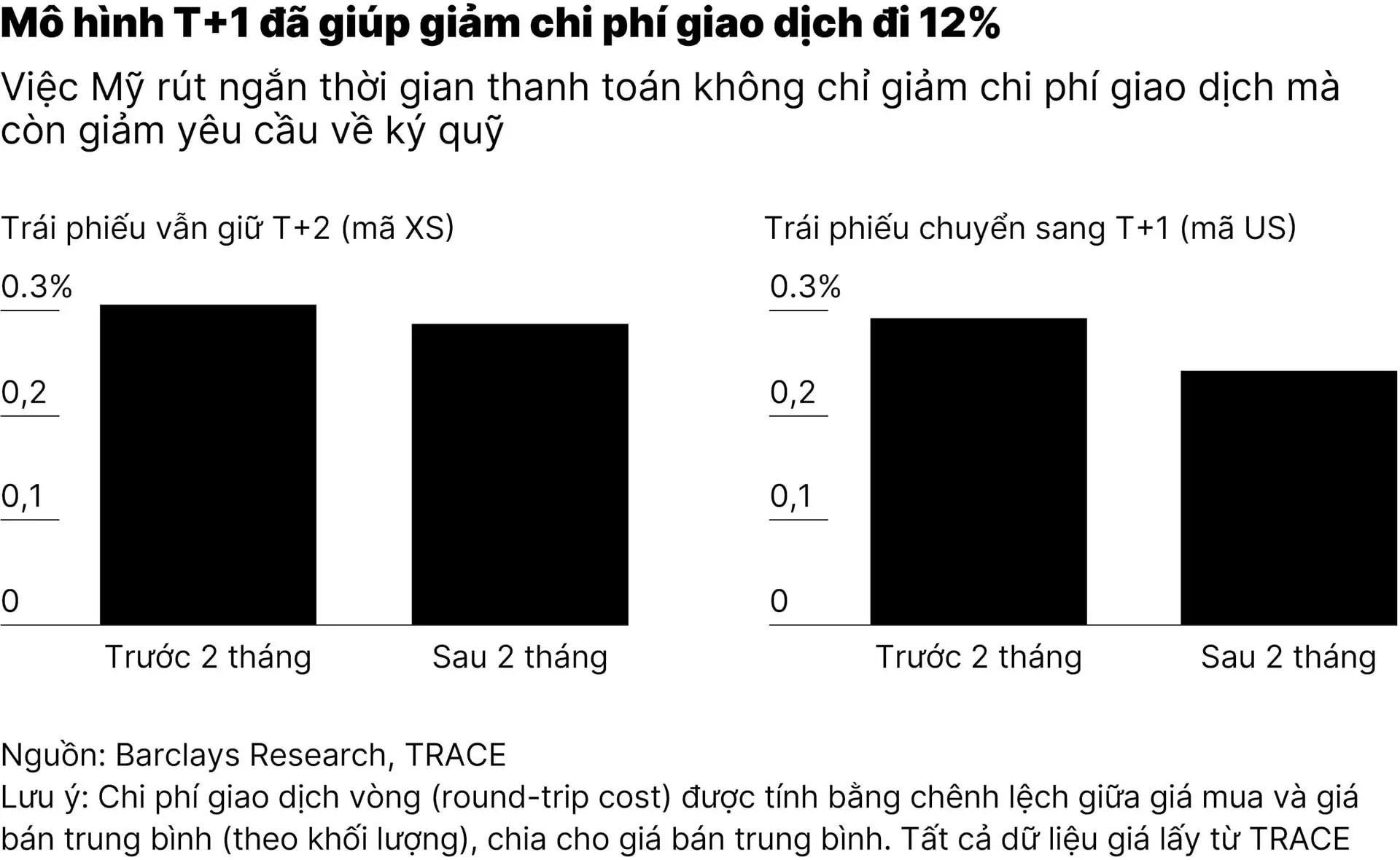

Hơn một năm sau khi Mỹ áp dụng cơ chế thanh toán trong một ngày (T+1), một chỉ số quan trọng đo chi phí giao dịch trái phiếu doanh nghiệp đã giảm 12%. Theo Barclays Research, yêu cầu về ký quỹ, tức tiền mặt hoặc tài sản đảm bảo mà các công ty phải nộp để phòng ngừa rủi ro khi giao dịch thất bại, đã giảm 29%. Khoản vốn này hiện có thể được mang đi tái đầu tư. Ngoài ra, một số dấu hiệu cho thấy những khoản tiết kiệm đó đã góp phần cải thiện thanh khoản trên thị trường tín dụng.

Thành công này được xem là một chiến thắng nhỏ cho cơ quan quản lý Mỹ. Việc chuyển sang T+1 xuất phát từ làn sóng hỗn loạn do cổ phiếu meme gây ra, khi hàng loạt giao dịch thất bại đã phơi bày rủi ro từ việc chậm thanh toán. Châu Âu, bao gồm Anh và Thụy Sĩ, dự kiến sẽ áp dụng cơ chế tương tự vào năm 2027.

Phát hiện của Barclays phù hợp với dữ liệu từ Tổng công ty Lưu ký và Thanh toán bù trừ Mỹ (DTCC), cho thấy số vốn được giữ lại để phòng ngừa giao dịch thất bại đã giảm 29%, từ mức trung bình 12,8 tỉ USD xuống còn 9,1 tỉ USD mỗi quý.

“Hãy xem đây như một cú huých hiệu quả, giống như việc phí bảo hiểm của bạn vừa được giảm,” Zornitsa Todorova, trưởng bộ phận nghiên cứu thu nhập cố định theo chủ đề tại Barclays, chia sẻ trong một cuộc phỏng vấn. “Khoản vốn đó có thể được dùng để giao dịch tích cực hơn hoặc đầu tư vào nơi khác.”

Todorova thừa nhận rằng việc đo lường tác động riêng của T+1 là không dễ, do thanh khoản còn bị ảnh hưởng bởi nhiều yếu tố khác như biến động thị trường và thay đổi kinh tế vĩ mô.

Trong phân tích của mình, Barclays đã cố gắng loại bỏ yếu tố nhiễu bằng cách so sánh khoảng 200 cặp trái phiếu doanh nghiệp giống hệt nhau, chỉ khác biệt về chu kỳ thanh toán. Một loại được thiết kế cho nhà đầu tư Mỹ, với ngày giao dịch và ngày thanh toán trùng nhau. Loại còn lại dành cho nhà đầu tư quốc tế, với thời gian thanh toán kéo dài hai ngày.

“Cách tiếp cận này tạo điều kiện để so sánh trực diện và rõ ràng tác động thực sự của việc rút ngắn thời gian thanh toán,” Todorova viết trong báo cáo tháng 7.

Tuy nhiên, Barclays cũng lưu ý rằng mẫu phân tích chỉ chiếm một phần rất nhỏ trong tổng thị trường trái phiếu doanh nghiệp. Dù quá trình chuyển đổi sang T+1 nhìn chung diễn ra suôn sẻ, một số công ty quản lý tài sản vẫn ghi nhận chi phí vốn tăng cao.

Trong thị trường tín dụng, nơi các giao dịch lớn diễn ra thường xuyên và thanh khoản thường bị phân mảnh, những thay đổi về cách vận hành như vậy càng nhấn mạnh tầm quan trọng của khả năng huy động vốn linh hoạt và xử lý theo thời gian thực. Các ngân hàng và bên trung gian nói chung đã giảm được chi phí trong kỷ nguyên T+1.

Barclays cũng phát hiện rằng chi phí giao dịch thấp hơn đang thúc đẩy hoạt động thị trường và làm giảm tỉ lệ trái phiếu hiếm khi được giao dịch. Tỉ lệ trái phiếu doanh nghiệp Mỹ hạng cao không được giao dịch hàng tháng đã giảm từ 2% cách đây một thập niên xuống còn 0,1%, theo ghi chú ngày 29.7 của Todorova và nhóm nghiên cứu.

Thanh khoản được cải thiện cũng khiến khoản bù rủi ro mà nhà đầu tư nhận được khi nắm giữ các trái phiếu khó bán, còn được gọi là “phí thanh khoản”, giảm gần về 0, từ mức 35 điểm cơ bản trong giai đoạn 2011–2017, theo Barclays.

“Nếu bạn rút ngắn thời gian thanh toán, bạn loại bỏ ít nhất 24 giờ tiềm ẩn rủi ro,” Marty Mannion, đồng giám đốc giao dịch tự động tại TD Securities, nhận định. “Về lý thuyết, điều đó có thể cải thiện thanh khoản vì bạn có thể nói: ‘Tôi đã giảm thiểu một phần rủi ro đối tác. Tôi cảm thấy an tâm hơn khi giao dịch với khối lượng lớn cùng một số công ty nhất định vì mức độ bất định đã giảm.’”

Nhìn chung, hiệu quả thị trường đối với loại tài sản này đã được cải thiện đáng kể trong năm qua. Nhà đầu tư ngày càng ưa chuộng hình thức giao dịch theo danh mục, cho phép mua bán cả rổ trái phiếu chỉ bằng một lệnh duy nhất. Ngoài ra, các quỹ ETF thu nhập cố định tiếp tục phát triển, giúp tiếp cận thị trường tín dụng dễ dàng và linh hoạt hơn. Việc giao dịch điện tử và tốc độ cao, vốn đang thống trị thị trường cổ phiếu, cũng đang tái định hình thị trường tín dụng trong xu hướng được gọi là “cổ phiếu hóa thị trường tín dụng”, giúp quá trình giao dịch nhanh hơn và minh bạch hơn.

“Thanh toán chỉ là một phần của câu chuyện, nhưng điều lớn hơn cả là cách các sản phẩm tín dụng đã phát triển để tạo nên một hệ sinh thái tín dụng mạnh mẽ nhất từ trước đến nay,” Alex Finston, đối tác và đồng giám đốc giao dịch tín dụng Mỹ tại Goldman Sachs, nhận định. “Chưa bao giờ nhà đầu tư có nhiều cách tiếp cận thanh khoản thị trường tín dụng như hiện nay.”

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/giao-dich-tin-dung-nhanh-dang-mang-lai-loi-ich-cho-pho-wall-54074.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Mới nhất

Videos mới nhất