Một sản phẩm của BEACON MEDIA

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Lãi suất cao không chỉ do quyết định của Fed mà còn đến từ nợ công, dân số già hóa và xu hướng phi toàn cầu hóa.

Tác giả: Jamie Rush, Tom Orlik và Stephanie Flanders - Bloomberg Economic

04 tháng 08, 2025 lúc 4:00 PM

Tóm tắt bài viết bởi

Tổng thống Donald Trump muốn lãi suất thấp hơn. Nhưng để đạt được mục tiêu đó, ông sẽ phải đối mặt với những trở ngại còn lớn hơn cả Chủ tịch Fed Jerome Powell.

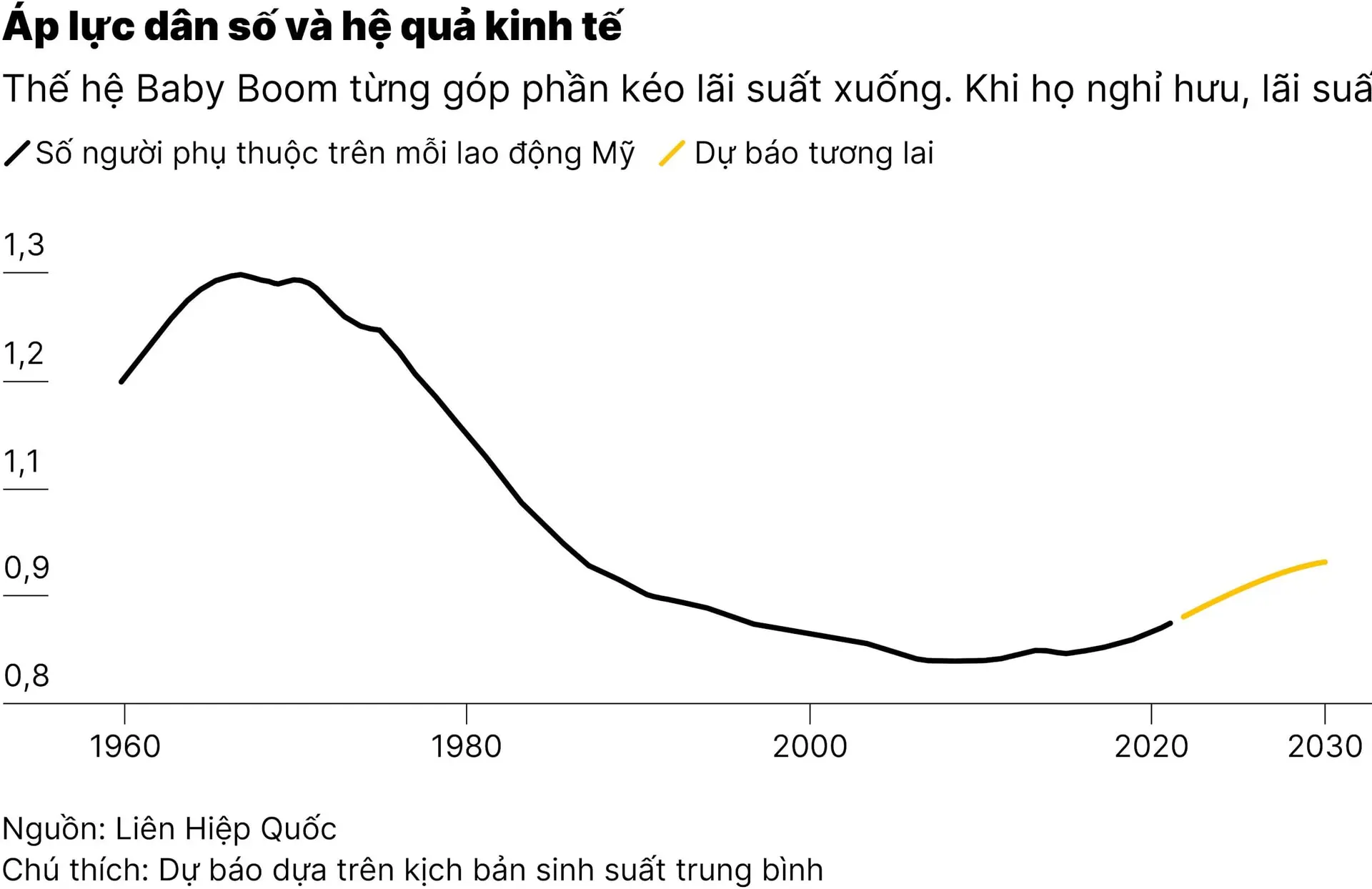

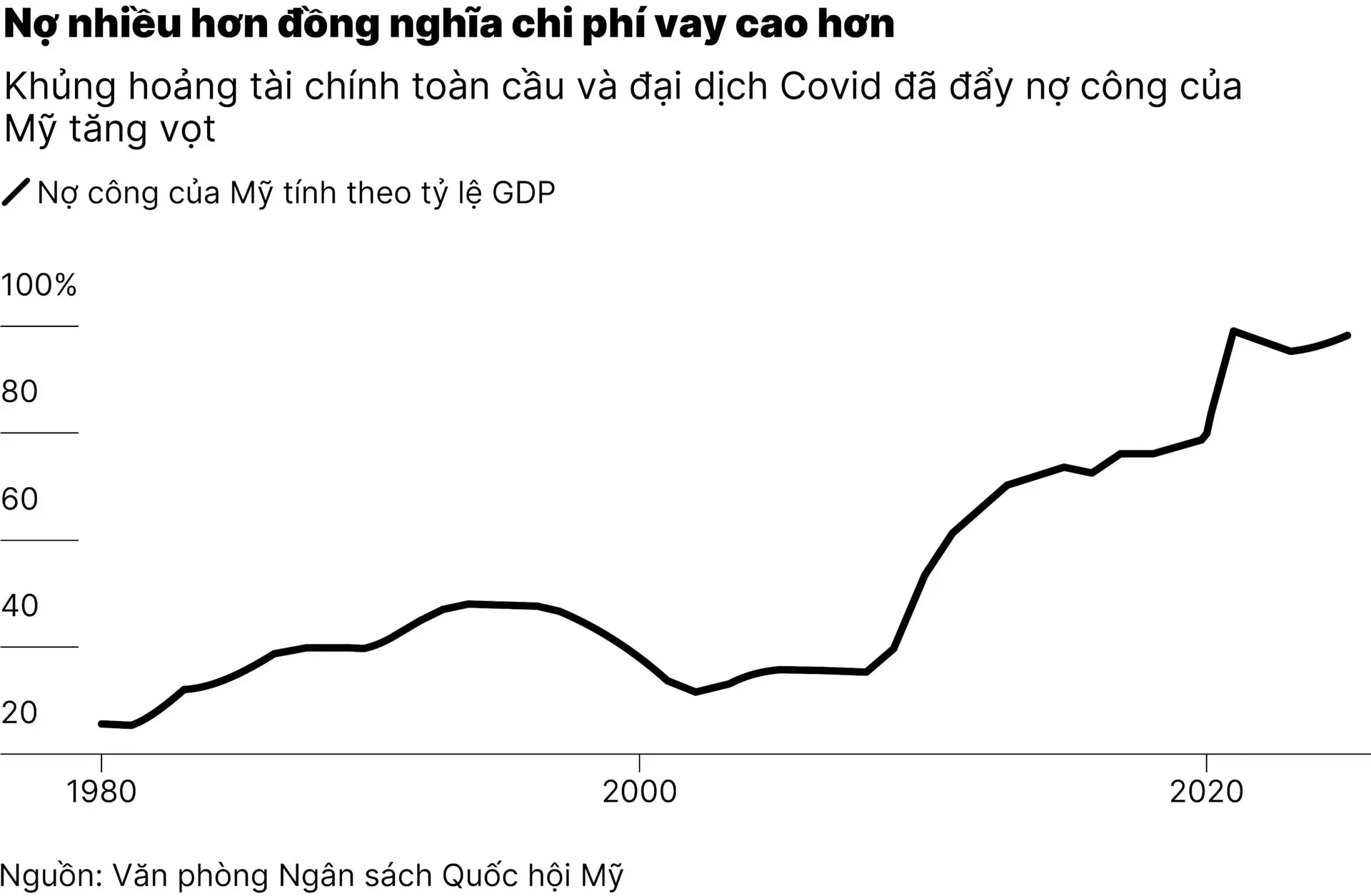

Nhiều yếu tố cấu trúc đang góp phần đẩy chi phí vay vốn tăng lên. Các chính phủ và doanh nghiệp ngày càng tích lũy thêm nợ để tài trợ cho việc cắt giảm thuế, mở rộng chi tiêu quân sự và đầu tư vào trí tuệ nhân tạo. Điều này đồng nghĩa với việc nhu cầu tín dụng đang gia tăng. Trong khi đó, thế hệ Baby Boomer bước vào tuổi nghỉ hưu và Trung Quốc dần tách biệt khỏi Mỹ khiến nguồn tiết kiệm toàn cầu, vốn dùng để tài trợ các khoản vay, đang cạn dần.

Việc tấn công vào tính độc lập của Fed cũng có thể khiến tình hình thêm nghiêm trọng. Nhà đầu tư không muốn tiền tiết kiệm của mình bị bào mòn bởi một ngân hàng trung ương chịu ảnh hưởng từ Nhà Trắng.

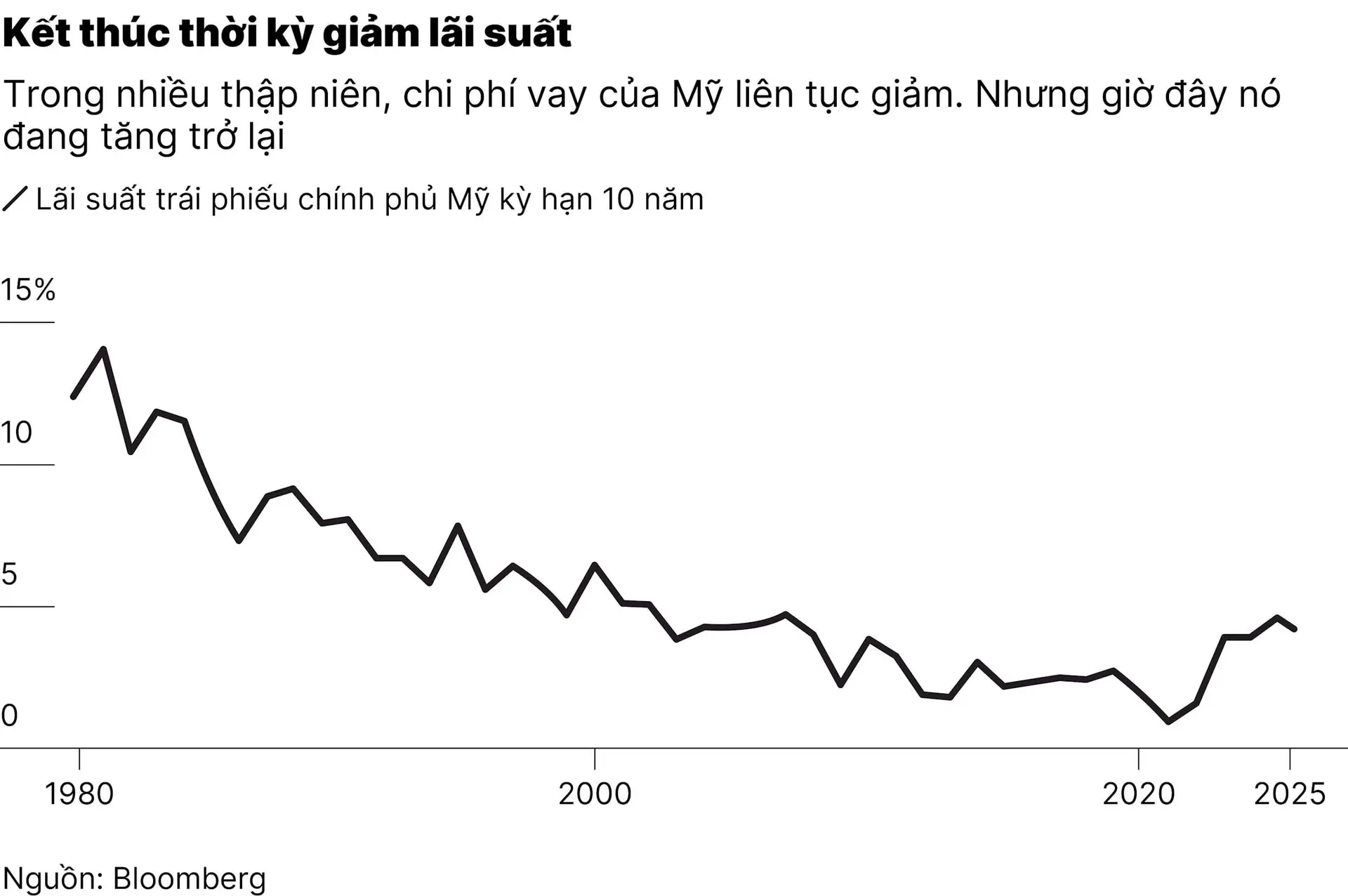

Tất cả những yếu tố trên cho thấy lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ở mức 4,5% có thể trở thành mức bình thường mới. Đây là mức lãi suất then chốt đối với các khoản thế chấp nhà ở và trái phiếu doanh nghiệp, đồng thời cũng là mức mà đội ngũ của ông Trump muốn hạ xuống. Tuy nhiên, phân tích của Bloomberg Economics cho thấy lãi suất có xu hướng tăng vượt ngưỡng này thay vì giảm xuống. Với nền kinh tế lớn nhất thế giới, điều đó đồng nghĩa với một quá trình chuyển đổi đầy khó khăn.

Trong hơn ba thập niên, lãi suất giảm đã làm thay đổi toàn bộ bức tranh kinh tế Mỹ. Washington có thể liên tục vay nợ mà không ảnh hưởng đến ngân sách. Nguồn vốn giá rẻ đã thúc đẩy sự bùng nổ của thị trường nhà đất và chứng khoán. Nhưng xu hướng đó đang đảo ngược khi chi phí trả lãi hiện có thể vượt cả ngân sách quốc phòng, và lãi suất thế chấp ở mức 7% đang khiến giá nhà sụt giảm.

Tình hình hiện tại là câu trả lời cho tuyên bố của ông Trump rằng chỉ cần thay Chủ tịch Fed là mọi thứ sẽ ổn. Đúng là ông Powell kiểm soát lãi suất ngắn hạn, và trong những tháng tới, có khả năng Fed sẽ điều chỉnh theo hướng giảm. Các dấu hiệu suy yếu của thị trường lao động cùng việc Thống đốc Fed Adriana Kugler từ chức sớm, tạo điều kiện để ông Trump bổ nhiệm người có quan điểm ủng hộ chính sách lãi suất thấp, đều làm tăng khả năng Fed sẽ hạ lãi suất trong tháng 9.

Tuy nhiên, xét trên các chu kỳ kinh tế dài hạn, thị trường đang vận hành theo những quy luật sâu xa hơn. Giá của đồng tiền, cũng như mọi loại hàng hóa khác, được quyết định bởi quan hệ cung cầu. Khi nguồn tiết kiệm dồi dào, lãi suất giảm. Khi nhu cầu đầu tư tăng lên, lãi suất sẽ tăng.

Trong kinh tế học, mức lãi suất cân bằng giữa tiết kiệm và đầu tư, đồng thời giúp giữ lạm phát ở mức thấp và đảm bảo việc làm cao, được gọi là “lãi suất tự nhiên”. Từ đầu thập niên 1980 đến giữa những năm 2010, mức lãi suất này liên tục giảm. Nhưng hiện nay, xu hướng đã đảo chiều.

Vì sao lãi suất từng giảm trong thời gian dài? Có nhiều nguyên nhân.

Về phía tiết kiệm, thế hệ Baby Boomer, những người sinh sau Thế chiến thứ Hai, làm việc chăm chỉ và tích lũy tiền cho tuổi hưu. Trung Quốc duy trì thặng dư thương mại lớn và để giữ cho đồng nhân dân tệ không tăng giá, nước này đã tái đầu tư lợi nhuận xuất khẩu vào trái phiếu chính phủ Mỹ. Ả Rập Xê Út và các nước xuất khẩu dầu cũng hành động tương tự, chuyển tiền thu được từ dầu vào thị trường nợ công Mỹ.

Tính độc lập của Fed, được duy trì từ thời Tổng thống Ronald Reagan đến Barack Obama, đã củng cố niềm tin rằng giá trị tiết kiệm sẽ không bị lạm phát làm xói mòn. Điều đó góp phần giữ vững vai trò của trái phiếu Mỹ như một kênh trú ẩn an toàn.

Về phía đầu tư, thời kỳ vàng của năng suất lao động sau Thế chiến thứ Hai đã dần khép lại. Khi tăng trưởng kinh tế Mỹ giảm từ hơn 4% trong thập niên 1960 xuống dưới 2% trong những năm 2000, cơ hội đầu tư sinh lời cũng thu hẹp. Sự kết thúc của Chiến tranh Lạnh cũng mang lại “cổ tức hòa bình”, với chi tiêu quốc phòng giảm nhằm kiểm soát vay nợ công. Năm 2001, nợ công Mỹ chỉ chiếm hơn 30% GDP, và chính phủ thậm chí ghi nhận thặng dư ngân sách.

Chi phí công nghệ thông tin giảm mạnh cũng góp phần kéo lãi suất xuống. Định luật Moore vẫn giữ nguyên hiệu lực, cho phép doanh nghiệp tiếp cận năng lực tính toán ngày càng lớn với chi phí đầu tư ngày càng thấp.

Khi kết hợp lại, nguồn tiết kiệm dồi dào và nhu cầu đầu tư hạn chế đã kéo lãi suất tự nhiên dài hạn xuống mức thấp. Theo tính toán của Bloomberg Economics, lãi suất thực (đã điều chỉnh lạm phát) đã giảm từ khoảng 5% đầu thập niên 1980 xuống mức đáy 1,7% vào năm 2012.

Hiện nay, các xu hướng này đang đảo ngược. Thế hệ Baby Boomer bắt đầu nghỉ hưu, tức là họ chuyển sang tiêu dùng tiền hưu thay vì tiếp tục tiết kiệm. Trung Quốc đã cho phép đồng tiền lưu thông tự do hơn, đồng nghĩa nước này không còn cần mua USD để giữ tỉ giá như trước. Từ đầu thập niên 1990 đến năm 2014, dự trữ ngoại hối của Trung Quốc tăng từ gần bằng không lên gần 4.000 tỉ USD. Nhưng từ đó đến nay, con số này đã giảm còn 3.300 tỉ USD.

Ả Rập Xê Út và các nước xuất khẩu dầu cũng đang thay đổi cách sử dụng dòng tiền. Họ chuyển từ mua trái phiếu kho bạc sang chi tiêu nhiều hơn cho các dự án trong nước và đầu tư vào những lĩnh vực được xem là nền tảng của tương lai. Một trong những ví dụ lớn là dự án Neom, thành phố tương lai giữa sa mạc, do Thái tử Mohammed bin Salman khởi xướng, có thể tiêu tốn tới hàng ngàn tỉ USD.

Yếu tố địa chính trị cũng đang tác động mạnh đến thị trường. Năm 2022, sau khi xung đột Nga – Ukraine nổ ra, Mỹ và các đồng minh đã đóng băng khoảng 300 tỉ USD tài sản của chính phủ Nga. Mục tiêu là cắt đứt nguồn tài chính cho chiến dịch quân sự của Moscow. Hệ quả là trái phiếu chính phủ Mỹ bị biến thành công cụ trừng phạt, từ đó làm giảm lòng tin vào vai trò dự trữ toàn cầu của loại tài sản này. Các quốc gia khác không muốn gửi tiền tiết kiệm vào Mỹ nếu biết rằng chúng có thể bị tịch thu bất cứ lúc nào.

Một thế giới ngày càng bất ổn đã chính thức chấm dứt thời kỳ “cổ tức hòa bình”, buộc các chính phủ tăng mạnh chi tiêu quốc phòng. Các thành viên NATO ở châu Âu đã đồng ý nâng ngân sách quân sự lên 3,5% GDP, cao hơn đáng kể so với mức 2% trước đây. Tính toán của Bloomberg Economics cho thấy để đạt mục tiêu này, châu Âu sẽ phải vay thêm khoảng 2.300 tỉ USD trong mười năm tới.

Khi nhà đầu tư coi nợ của Đức và Pháp là lựa chọn thay thế gần tương đương với trái phiếu Mỹ, việc Berlin và Paris tăng vay mượn có thể khiến lãi suất tại Washington bị đẩy lên. Trong bối cảnh đó, nợ công Mỹ hiện đã tiến sát ngưỡng 100% GDP.

Xu hướng lãi suất tự nhiên cũng đang đảo chiều. Việc thế hệ Baby Boomer bước vào tuổi nghỉ hưu, nguồn tiết kiệm từ Trung Quốc và các nước xuất khẩu dầu suy giảm, cùng với nhu cầu vay vốn toàn cầu tăng cao, đã khiến lãi suất chuyển từ xu hướng giảm sang xu hướng tăng. Bloomberg Economics ước tính lãi suất tự nhiên đã tăng từ mức đáy 1,7% năm 2012 lên khoảng 2,5% vào năm 2024. Dựa trên các kịch bản hợp lý về nhân khẩu học, nợ và các yếu tố khác, mức này có thể lên đến 2,8% vào năm 2030 và khiến lợi suất trái phiếu kho bạc kỳ hạn 10 năm neo trong khoảng 4,5% đến 5%.

Nghe có vẻ không nhiều, nhưng đối với một chỉ số nền tảng định hình giá trị tiền tệ trong toàn bộ hệ thống tài chính toàn cầu, đây là một thay đổi cực kỳ lớn. Hiện tại, rủi ro đang nghiêng về xu hướng tăng, chứ không phải giảm.

Biến đổi khí hậu trước đây thường bị xem là vấn đề của tương lai, chưa phải ưu tiên cấp thiết. Tuy nhiên, nếu Mỹ nghiêm túc với mục tiêu phi cacbon hóa, BloombergNEF ước tính quá trình chuyển đổi sang năng lượng sạch sẽ tiêu tốn tới 10.000 tỉ USD. Trí tuệ nhân tạo có thể thúc đẩy tăng trưởng, nhưng điều này đòi hỏi đầu tư lớn vào trung tâm dữ liệu, hệ thống điện và tái cấu trúc cách vận hành của nhà máy, văn phòng. Bên cạnh đó, chi tiêu quốc phòng gia tăng sẽ khiến các chính phủ khó duy trì kỷ luật tài khóa.

Trong khi đó, các đòn công kích của ông Trump nhằm vào tính độc lập của ngân hàng trung ương đi kèm với cái giá không nhỏ. Tổng thống thứ 47 liên tục yêu cầu hạ lãi suất và đe dọa sa thải Chủ tịch Jerome Powell. Tuần trước, ông công khai gọi Powell là “QUÁ GIẬN DỮ, QUÁ NGU NGỐC VÀ QUÁ CHÍNH TRỊ.”

Nếu ông Trump bổ nhiệm một người trung thành với chính sách lãi suất thấp làm chủ tịch Fed tiếp theo, ông có thể đạt được lãi suất chính sách ngắn hạn thấp hơn. Nhưng nếu làm suy giảm uy tín của Fed trong vai trò chống lạm phát, hậu quả là chi phí vay dài hạn sẽ tăng cao khi dòng tiết kiệm toàn cầu rút khỏi thị trường Mỹ.

Nếu tất cả những yếu tố trên diễn ra cùng lúc, hệ quả sẽ là chi phí vay tăng mạnh hơn nữa. Lãi suất tự nhiên có thể vượt 4%, còn trái phiếu kho bạc kỳ hạn 10 năm có thể tăng lên mức 6% hoặc cao hơn.

Tuy nhiên, cần nhớ rằng lãi suất tự nhiên rất khó đo lường chính xác, dù nó đóng vai trò trung tâm trong kinh tế và tài chính. Các ước tính về quá khứ hoặc hiện tại đều có biên độ sai số lớn, và sai số trong dự báo tương lai còn lớn hơn nữa.

Không phải mọi thứ trong thời kỳ lãi suất thấp đều tốt, cũng không phải mọi thứ trong kỷ nguyên lãi suất cao đều xấu. Thực tế, giai đoạn tăng trưởng chậm và thiếu cơ hội đầu tư của thập niên 2010 không hề dễ chịu. Nếu chi phí vay tăng vì AI đang mở ra những cơ hội thịnh vượng mới, và thế giới thật sự cam kết trong cuộc chiến chống biến đổi khí hậu, thì đây có thể là một dấu hiệu tích cực.

Dù vậy, có một điều rõ ràng đã thay đổi. Suốt hơn ba thập niên qua, chi phí vay vốn ở Mỹ và trên toàn cầu liên tục giảm. Giờ đây, xu hướng đó đang đảo ngược. Với tất cả mọi người, từ Bộ Tài chính Mỹ, các quỹ đầu cơ ở Phố Wall, cho đến nhà đầu tư hưu trí 401(k), đây là một quá trình chuyển đổi đầy thách thức. Và với ông Trump, đây là vấn đề mà việc sa thải ông Powell sẽ không thể giải quyết được.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/dung-truoc-muc-tieu-ha-lai-suat-cua-ong-trump-khong-chi-la-powell-54047.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN